重點摘要

1. 當前市場環境下,只有各國政府果斷采取協調一致的政策,才能防止新冠病毒疫情引發類似2008年的全球金融危機。

2. 政府債券在此次的風險資產拋售潮中一直發揮著分散投資組合風險的作用,但該作用正逐漸被其低收益率所削弱。

3. 為了緩衝疫情帶來的影響,各國央行正在陸續出台有針對性的貨幣和財政政策,市場重點關注美聯儲和日本央行在本周的舉措。

新冠病毒疫情給全球經濟帶來劇烈而深刻的衝擊,其破壞力不亞於一場自然災害。如今的市場走勢讓人不禁聯想到2008年蔓延全球的金融危機,但我們不認為歷史會再次重演。為了抗擊疫情,各國相繼采取了限製社交的措施,這將不可避免地減少經濟活動。但是,只要各國政府能夠果斷出台全面的財政和貨幣應對措施,此次疫情就不會從根本上改變全球經濟增長的趨勢。

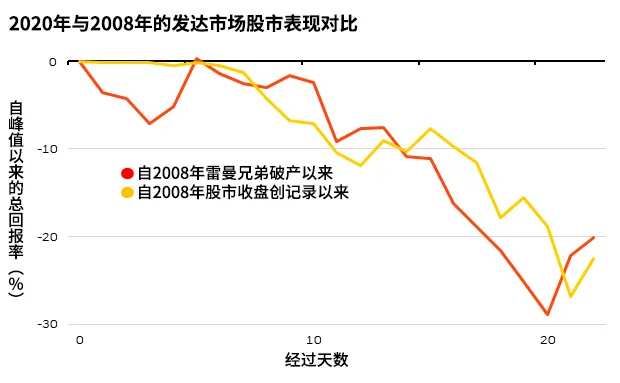

每周一圖

過往表現並非目前或未來業績的可靠指標,投資者無法直接投資指數。資料來源:貝萊德智庫,基於 Refinitiv 於2020年3月公布的數據。注:數據截至2020年3月13日。黃線代表明晟世界總回報指數(MSCI World Total Return Index)自2020年2月12日收於創紀錄高位以來的表現。橙色線代表自2008年9月12日雷曼兄弟宣布破產前的最後一個交易日以來,該指數在相同交易日內的表現。

近期的市場震蕩勾起了人們對2008年金融危機的回憶。從上圖可見,此次拋售大潮與2008年雷曼兄弟破產後的情況相似。此外,我們還看到債券市場出現大幅波動,美國國債收益先是創下歷史新低,隨後又再次走高。由於沙特阿拉伯與俄羅斯未能就減產達成協議,原油價格在上周創下海灣戰爭以來最大單日跌幅。在此局勢下,如何才能穩定市場?

目前,我們在歐洲和美洲都看到許多積極跡象,表明各國正在實行相應的貨幣和財政對策。

新冠病毒疫情在全球的蔓延帶來了高度的不確定性。正如我們在中國和意大利所看到的那樣,各種疫情遏製措施和限製社交活動的舉措使經濟活動陷入停滯,但為了減緩感染人數的增長,各國仍傾向於執行這類措施。

上周末,繼意大利之後,法國和西班牙也實行了嚴格的全境封鎖措施,這都將可能對經濟活動帶來急劇而深遠的影響。然而,我們認為,在短期內采取的遏製措施越嚴厲,對經濟的衝擊越大,我們對這些措施解除後的反彈和經濟的長期健康發展就越有信心,盡管這些措施和經濟影響可能持續數月。

需要強調的是,這種觀點的前提是各國政府必須積極出台穩定經濟的措施,防止流動性枯竭,否則現金流危機可能會導致金融系統的混亂,最終引發金融危機。上周日,美聯儲將利率降至接近零的水平,宣布購入多達7000億美元的債券,並聯合其他央行釋放美元資金,多措並舉以保證基於美元的融資能正常運行。早些時候,白宮也已釋放了救災資金,國會也將通過一項針對疫情的提案,為受影響的工作者提供醫療保障和帶薪休假。

隨著國會日漸意識到施政的必要性,美國還將可能采取更大規模的財政應對措施。上周,英國也出台了一系列協調性政策,包括英國央行降息和設立專項預算救助受影響行業等,加拿大也采取了類似的舉措。這些都是各國政府采取協調一致的貨幣和財政措施的例子,而正如我們此前所提醒的,這些舉措對於防止下一輪經濟衰退是非常必要的。

另一方面,歐洲央行則選擇為處於歐元區經濟核心的銀行提供一系列實質性紓困政策,目前已有數個歐洲國家響應,將實行更為寬鬆的財政政策。然而,歐洲央行的舉措並非市場此前所預期的「不惜一切代價」的一攬子計劃,而且意外導致了一些周邊國家的債券收益率大幅上升。

由於疫情及其影響尚存在較大的不確定性,包括無法確定當前公共衛生措施是否有效及疫情的威脅將持續多久,我們近期已將對風險資產的偏好下調至基準水平。

但我們也承認,在國債收益率水平接近歷史低位的情況下,美國國債出現觸底反彈的風險正在上升。