本文精編華泰證券《搶跑春季行情,布局大基建/水泥/玻璃》、中泰證券《海螺水泥:價值王者,看長做長》

摘要:過去20年數據統計顯示,水泥股存在明顯的「春季躁動」行情,在地產強韌性+基建支撐+春節趕工多重利好下,水泥股近來表現非常強勢,龍頭海螺水泥股價更是迭創新高。

1、水泥龍頭海螺水泥股價迭創新高

根據財經證券的行情顯示,水泥股近來股價非常強勢,海螺水泥股價更是迭創新高。

中泰認為,海螺水泥四季度及明年的業績有望超出市場預期,上調海螺水泥2019年歸母淨利潤至346億元,上調2020年歸母淨利潤至320億元。

長期看,海螺水泥目前已經進入淨資產累積推升市值的過程,且市場低估了公司盈利能力的穩定性和扣除淨現金後的未來現金流回報價值,況且公司手握的大量現金能夠幫助公司在下一輪行業下行期中進行並購擴張。2020年預計海螺水泥有望站上3000億市值,未來三年若無風險利率持續下行則海螺水泥有望站上4000億市值。

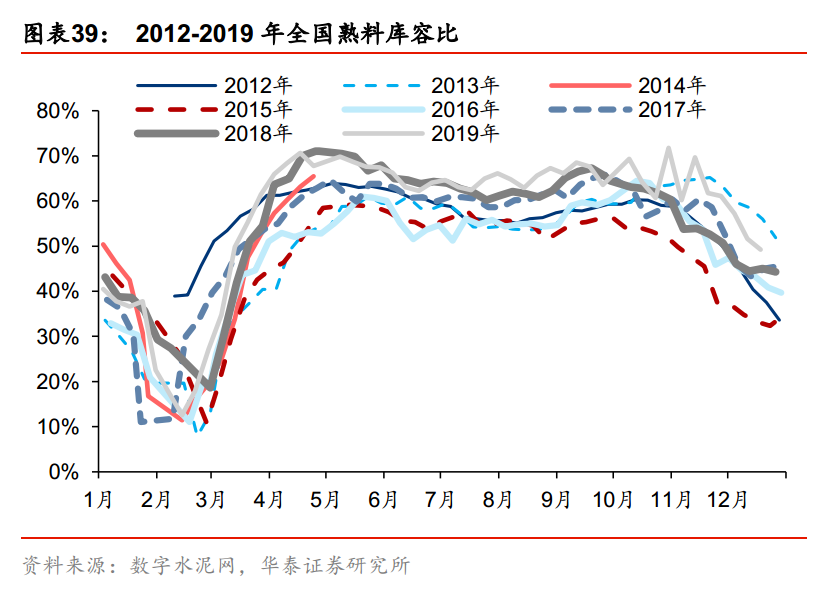

2、2019Q4水泥旺季特別旺

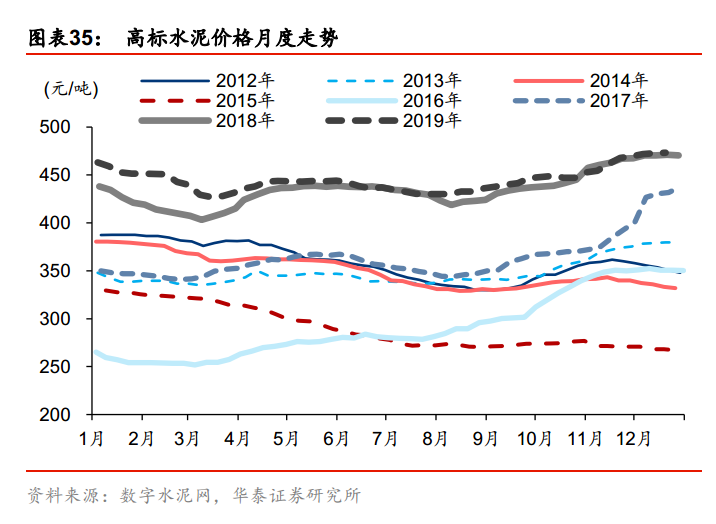

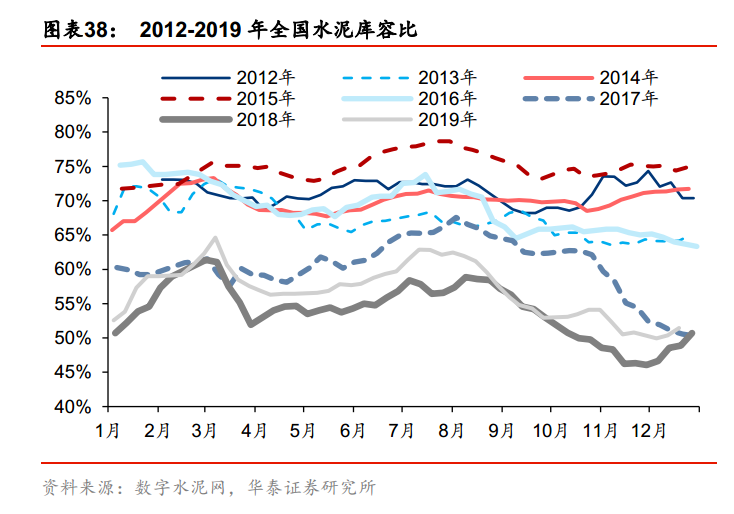

從水泥產銷情況看,四季度水泥出貨數據非常強勁,地產端受益今年較好的新開工增速和施工端的回暖,基建端對水泥的需求形成良好支撐,除了10月由於「70周年大慶」影響導致的供需雙弱,11月份水泥需求恢復同比實現8.3%的增長。

從季節性的角度考慮,今年四季度水泥旺季特別旺,主要有兩個方面影響:其一,上半年的厄爾尼諾氣候逐步消退,使得華南地區的天氣晴好狀況連續,下遊出貨得以連續,水泥漲價順暢;其二,2020年春節較早,因此在2019年Q4有趕工需求,疊加10月國慶影響部分施工進度,使得整體的水泥需求在11-12月進行釋放,整體量價表現超出市場預期。

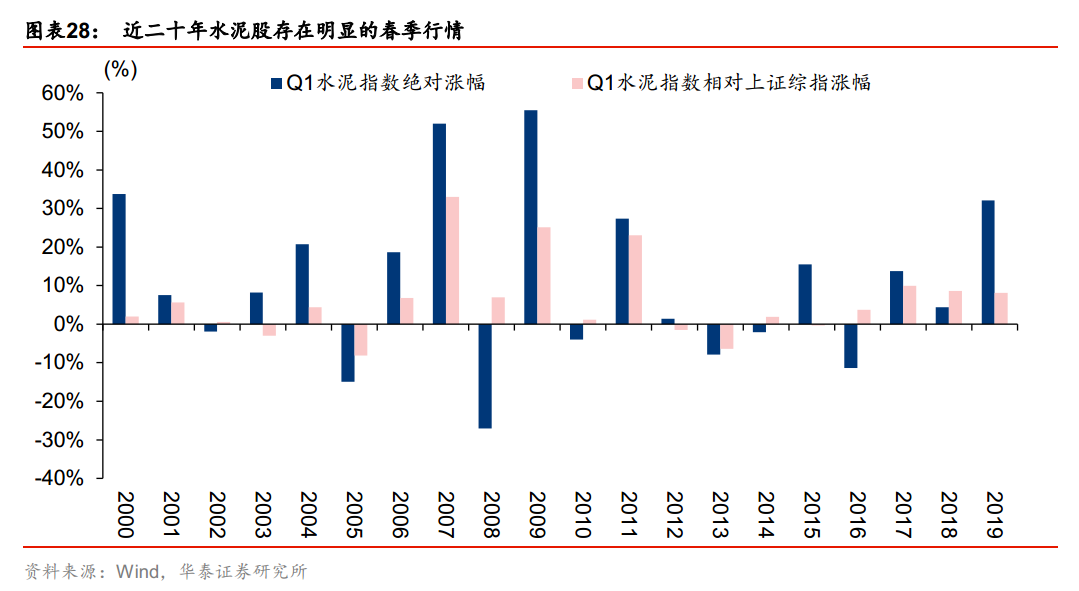

3、2020Q1水泥「春季躁動」可期

華泰證券指出,2000-2019年,水泥指數存在明顯的「春季躁動」行情,近二十年Q1水泥指數上漲13年,跑贏上證綜指15年,驅動力主要來自區域投資的大幅增長、環保因素的趨嚴、業績預期的大幅增長等,2020Q1水泥「春季躁動」動可期。

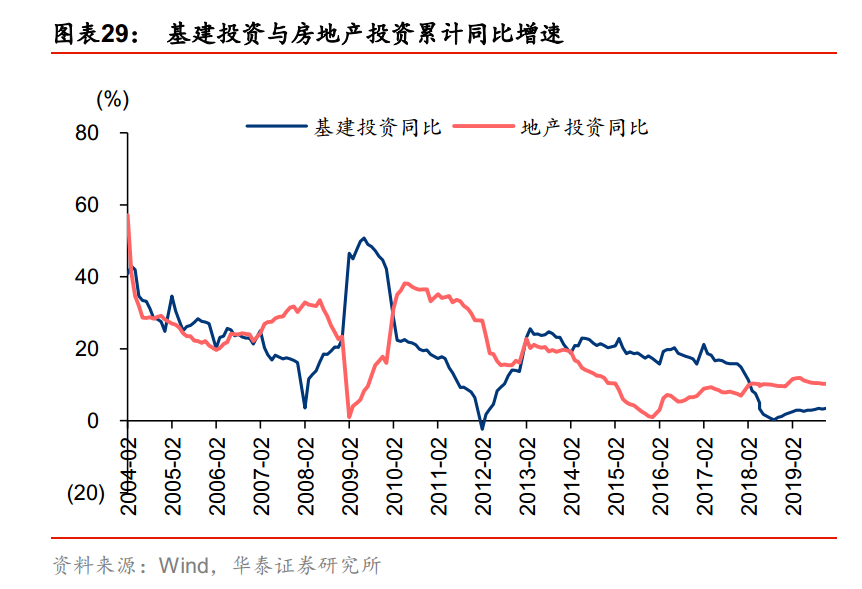

①專項債提前發行支撐基建投資需求

市場預期2020年Q1由於地方專項債的提前發行,將使得地方投資需求在Q1得到充分釋放,因而水泥價格具備較好支撐。目前全國1萬億元專項債額度已經提前下達,其中四川省的額度為624億元,約占全國總額度的6%。根據數字水泥網和國家統計局的統計,2019年11月全國水泥產量2.2億噸,同比增長8.3%;1-11月水泥累計產量21.3億噸,同比增長6.1%,全年水泥產量超預期。

②環保約束下預計價格維持高位

2019-2020年主要地區冬春季錯峰生產政策維持同等力度,政策不再「一刀切」,對達到一定低排放指標的企業可適當減少或者免於錯峰生產。

但由於2020年將是《打贏藍天保衛戰三年行動計劃》的最後一年,京津冀及周邊地區(河北省、山西省、山東省、河南省)、長三角地區(上海、江蘇省、浙江省、安徽省)、汾渭平原(山西省、陝西省)等重點區域將迎來大氣指標達標考核,因此環保錯峰停產對供給端的影響預計更大,即政策面寬鬆但實際執行嚴格,因此2020Q1環保因素仍是水泥價格的強約束。

編輯/jasonzeng