香港財經新聞股票分析:

香港財經新聞股票分析:

網約車業務預計將持續受益疫苗研發等帶來的線下活動與宏觀經濟復甦,2021 年有望超預期;

外賣業務經過本次疫情的消費者教育,中長期的成長性有望進一步打開;

預計2021Q4 公司將實現 EBITDA 層面的盈利。

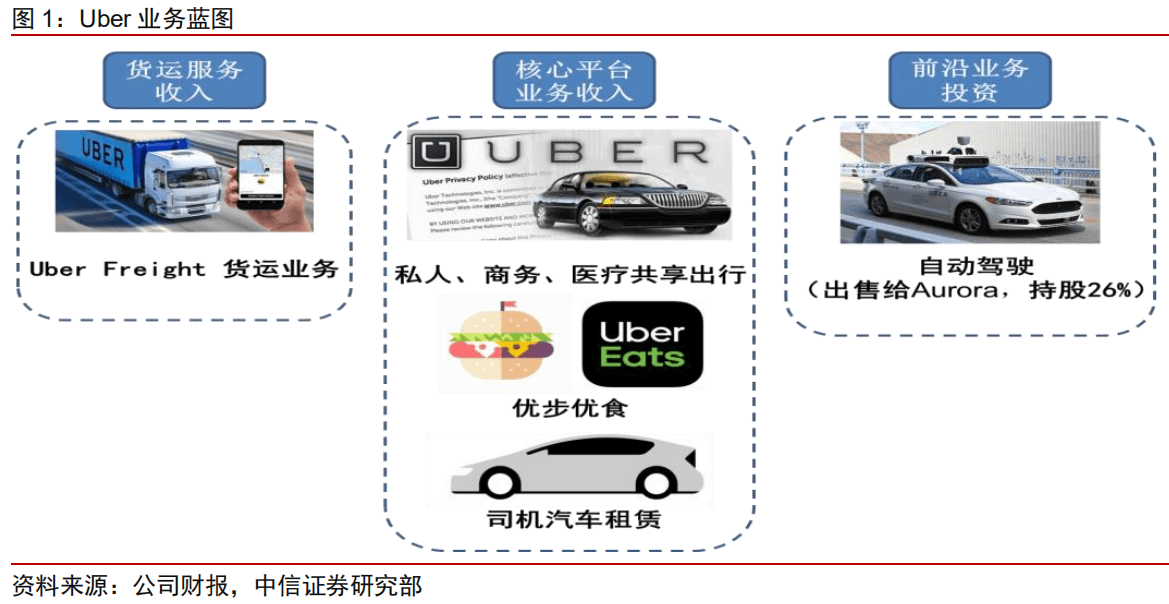

Uber:全球最大的生活服務巨頭

作為共享經濟的鼻祖之一,Uber 自上市以來不斷進行業務線的調整與拓展,已經成為全球業務範圍最大的網約車與外賣配送公司。

截至 2020 年 2 月,公司業務覆蓋全球 69 個國家和地區的 900 餘個城市,2019 年全年實現訂單額 650 億美元,平臺活躍用戶 1.11 億,訂單數量 70 億次,擁有司機 500 萬人。

經過持續的業務調整,公司業務聚焦在以網約車&外賣為主的核心平臺、貨運服務以及部分前沿技術的投資三大部分,並在 2019Q4 的財報中提出在 2021 年實現單季度 EBITDA 回 正的目標。

外賣業務成為第二增長點,運營效率亦逐步改善

網約車業務作為公司成立以來的核心業務,帶動公司實現了長足的增長,2019 年為公司貢獻了超過 107 億美元的收入與 20.7 億美元的 EBITDA。

但自 2016 年上線 Uber Eats 以來,外賣業務亦快速增長,並在疫情期間逐步成為公司網約車業務之後的第二條增長曲線,2020Q3,外賣業務實現訂單額 85.5 億美元,調整後收入 11.4 億美元,訂單額連續兩個季度超越網約車。

同時在持續剝離虧損業務,聚焦主業的基礎上,公司運營效率亦持續改善,並從疫情衝擊下逐步復甦,進入到逐季度復甦通道。

得益於 2020Q3 季報中網約車業務 EBITDA 利潤率的轉正以及外賣業務連續兩個季度的三位數同比增速,公司股價自2020 年 3 月以來的低點反彈超過 100%。

不可否認,在疫情逐步得到緩解的情況下,網約車等核心業務正逐步復甦,但我們亦看到,在疫苗研發進展、海外疫情二次爆發對線下活動衝擊的不確定性之下,市場對其網約車業務的復甦進程仍舊存在一定擔憂,而外賣業務作為 2020 年支撐公司成長性的主要因素,在 2021 年能否繼續維持現有市場地位亦是當前市場的主要分歧。

行業前景:網約車持續復甦,外賣市場前景廣闊

根據 Synergy的預測,2023 年全球網約車市場規模有望達到 2000 億美元,以 2019 年的基數計算,對應 CAGR 超過 13%。

作為全球領先的網約車公司,在中國市場之外,公司在主要地區的市場佔有率均在 65%以上,考慮到公司業務本身出色的網絡效應、規模效應等,其優勢地位大概率仍將持續。

但在新興市場,以印度為例,以 Ola 為代表的網約車公司持續增長,疊加 Uber 在上述地區的收縮,Uber 在直接的業務收入上增長不及其他地區,但 Uber 通過投資等方式亦參與到新興市場中,整體競爭實力依舊突出。

市場普遍擔憂北美市場來自 Lyft(北美第二大網約車廠商)的競爭,誠然根據第三方數據(Sensor tower),Lyft 的 MAU 與 Uber 逐步縮小,但參考下載量、貨幣化水平等其他指標,Lyft 的部分增長來自激進的營銷。

外賣市場:全球範圍內依舊具備明確增長空間

中國作為外賣與配送相對成熟的市場,經過數年發展,以美團為代表的廠商的訂單交易規模仍維持超過雙位數以上的增速。

北美市場,根據 Business of Apps 的數據,2019 年北美外賣市場規模 220 億美元,2025 年有望達到420 億美元,依舊具備將近 100%的增長空間,北美食品配送用戶亦在 2020 達到 1.11 億人,相對北美 4 億量級的人口滲透率提升空間依舊可觀,中期成長性依舊較為突出。

Uber 作為外賣市場的後發角色,在全球市場亦逐步嶄露頭角,歐洲市場,在英國市場獨立用戶數約為 600 萬量級,僅次於 Just Eat,法國市場下載量接近 500 萬,亦是下載量最大的 APP。

早期的網約車用戶與資源積累是 Uber 能夠在歐洲市場後來居上的重要原因。以巴西為代表的南美市場、日本為代表的亞太市場,Uber 市場份額亦居於前列,其競爭優勢亦相對較為突出。

北美市場作為 Uber 的基本盤,依舊面臨來自 DoorDash 為代表的廠商競爭。DoorDash 作為新興的外賣廠商,其業務成長性顯著超過其他廠商,亦在逐步侵蝕 Uber 的市場份額。而 Uber 亦在通過收購的方式進行整合,逐步擴大外賣網絡與用戶獲取,應對競爭。

競爭優勢:規模與網絡效應的逐步建立

我們對 Uber 所處賽道的成長性以及當前的競爭格局進行了分析,對 Uber而言,先發優勢固然在獲取高市佔率的過程中發揮了重要的作用,但隨著其他市場本土打車及外賣廠商的興起,Uber 依舊保持了較高的市佔率。

我們認為,Uber 建立起的網絡效應以及規模效應是其能夠在激烈市場競爭中持續領先的重要原因。

供給端:領先全球的司機數量,帶動網絡效應、規模效應的建立。對於網約車及外賣配送,充足的司機是維持優勢地位的基礎。Uber 全球範圍內 500 萬量級的司機數量(2019Q4 財報數據)使得其在車輛供給上優勢顯著。Uber 亦在車隊運營、差異定價等方面逐步建立起獨特的競爭優勢。

Uber 作為全球(中國之外)最大的外賣廠商,在北美之外主要面臨本土廠商的競爭,而在北美市場,投資人普遍擔憂以 DoorDash 等為代表的廠商競爭。我們認為,雖然 DoorDash 等廠商部分程度搶佔了Uber 的市場份額,但 Uber 的核心競爭優勢依舊明顯。

得益於在網約車司機的運營經驗,公司在配送服務上亦可進行業務協同,一方面,Uber 在將運輸能力相對充足的網約車司機調配至配送,在疫情嚴重的 2020Q2 季度,Uber 亦通過調撥網約車司機的方式,強化了在配送方面的能力。

而基於在商用場景的積累亦可發揮在配送方面的能力,而 Uber Eats 與網約車的會員協同亦逐步發揮作用。此外,Uber 亦建立起雜貨配送業務,較全的業務亦能夠增加用戶粘性。

盈利預測與估值

隨著 2021 年疫苗帶來的經濟與線下活動逐步復甦,我們預計公司網約車業務將在2021 年重回增長,疊加較低的基數,有望實現 40%以上的增速。

預計配送業務 2021 年受 2020 年高基數影響增速將有所回落,但考慮到用戶習慣的逐步形成以及海外業務的拓展,其仍有望實現 30%以上的增長。貨運業務在剝離歐洲業務後,考慮到 2020 年低基數,仍有望實現雙位數以上增長。

預測 2020-2022 年公司毛訂單額為 569/807/955 億美元,對應調整後貨幣化率 19%/21%/23%,調整後 EBITDA 為-27/-9/17 億美元。

隨著自動駕駛業務剝離,我們預計公司在 2021Q4 實現單季度 EBITDA 利潤的轉正,並在2022 年實現全年 EBITDA 的盈利。

當前公司股價對應 2020-2022 年 PS 估值為 7/5/4 倍,我們認為隨著線下經濟的復甦以及外賣業務的穩健增長,疊加盈利能力提升的空間,公司是 2021 年美股市場在線生活服務板塊的首選標的之一。

風險因素:疫苗研發與推廣進度不及預期的風險;海外疫情二次爆發對線下活動持續衝擊的風險。

編輯/Ray

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。