作者:張啟堯,程魯堯

市場快速上漲後,階段性調整在所難免。7月16日市場大幅調整,上證指數、創業板指大跌4.50%、5.93%,主要是前期市場大幅上漲積累了豐厚的獲利盤,在中美摩擦加劇、中芯國際上市抽血、經濟超預期引發流動性收緊擔憂、監管頻發降溫信號等多重利空因素下迎來集中兌現。但我們認為,調整機會是稀缺的、A股韌性十足、極端波動才能帶來好的上車機會,繼續看好科技、科創行情。

調整機會是稀缺的,極端波動才能帶來好的上車機會

調整機會是稀缺的,極端波動才能帶來好的上車機會。回顧今年A股表現,可以發現極少出現大的調整。第一次衝擊是春節期間國內疫情發酵導致2月3日市場大跌。第二次衝擊是3月海外金融危機衝擊時市場出現較大幅度的調整。事實證明,每一次極端的波動都是加倉的機會。此後,每當市場開始謹慎的時候,例如4月底開始的債市大跌、5月的中美貿易摩擦和科技戰升級,A股的表現反而韌性十足。

為何今年輕易不調整、每次調整都是上車機會?

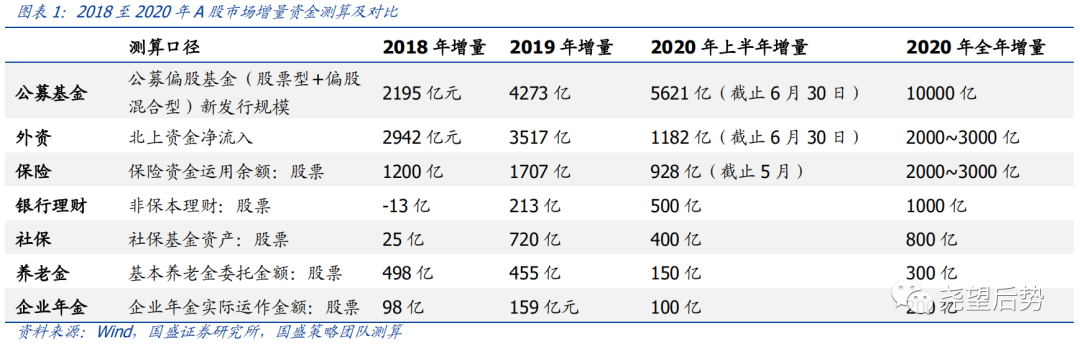

為何今年輕易不調整、每次調整都是上車機會?今年A股表現韌性十足,核心原因在於:首先,宏觀經濟處於弱復蘇、流動性寬鬆的穩定狀態。疫情對經濟衝擊最大的時期已經過去,流動性保持寬鬆、寬信用格局不變,貨幣流動性是次要矛盾。更重要的是今年股市流動性充裕、增量資金巨幅入場。

今年以來包括基金、保險和外資等增量資金持續流入A股市場,下半年仍將為市場帶來萬億級別資金增量,成為支撐市場的重要基石、也是支撐我們一直以來維持樂觀的最重要理由。因此,指數即使短期波動,在增量資金確定性大幅流入之下,機會遠大於風險、時刻保持多頭思維。

指數波動無礙結構性賺錢效應,大分化時代未終結

指數波動無礙結構性賺錢效應,機構資金將繼續主導市場,大分化時代未終結,「乘風破浪的消費」與「披荊斬棘的科技」依然是兩大主線。

近年來,通過資管新規、理財新規等改革,鼓勵銀行設立基金公司、提高機構配股比例等方式,長線資金被不斷引導進入A股市場,由此推動居民資金由直接持股向間接持股轉變,這種趨勢和方向很難改變,中長期機構資金的話語權和占比將不斷增強。

我們在7月7日的報告《大分化時代:機構仍將是市場主導》中已估算,下半年以公募、外資、保險等機構仍將為市場帶來萬億級別資金增量。因此,指數即使短期波動,機構資金確定性大幅流入下,賺錢效應無需擔憂,「結構牛」繼續。

三季度,科技將是市場最強主線,科創板有望成為主戰場

三季度,科技將是市場最強主線,科創板有望成為主戰場。我們在7月5日報告《沒到指數牛、風格難切換、更像2013年9月》中已明確指出,現在更像2013年9月,在短期的藍籌暴動、均值回歸後,市場仍將繼續回歸結構主線。

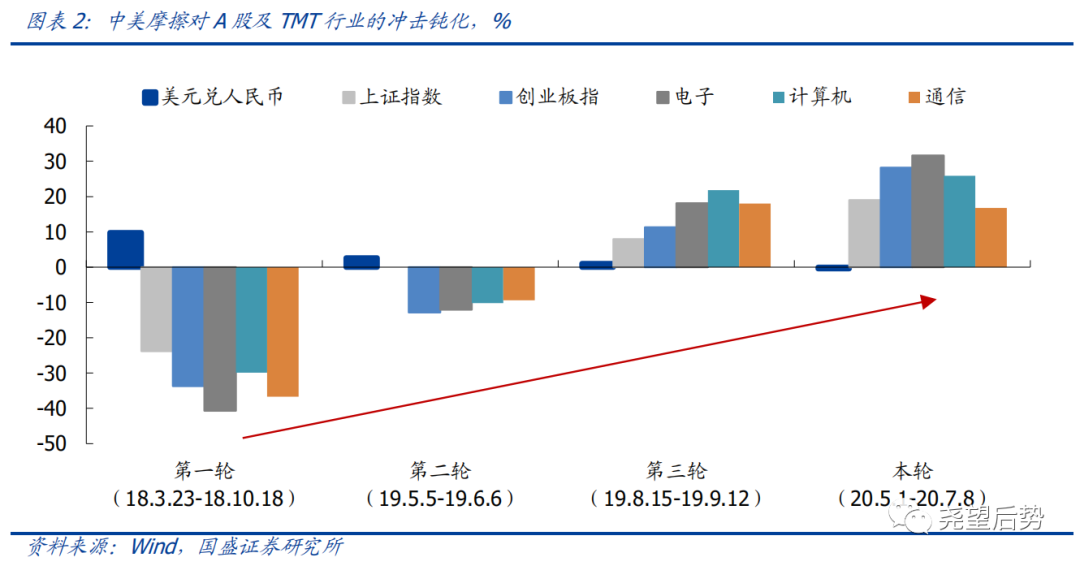

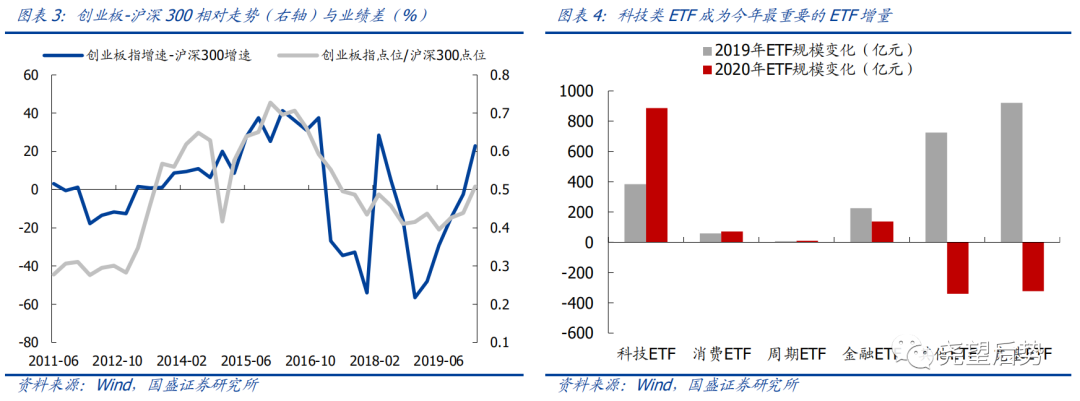

與此同時,科創、科技將是三季度最強主線:首先,外部衝擊鈍化、科技戰或有緩和,外部對科技板塊的製約有望緩解。其次,下半年科技成長板塊基本面將邊際改善,多個子行業景氣向上。第三,資金層面科技板塊也將獲得有力支撐。偏股類基金發行再提速、科技主題ETF再迎發行窗口。此外,創業板注冊製等資本市場改革加速落地、科創50指數發布、中芯回歸等因素,均將催化科技行情,科創板有望成為主戰場。

風險提示

1、疫情發展超預期;2、宏觀經濟超預期波動。

編輯/lydia