編輯/財經新聞Zoe

牛牛君敲黑板:

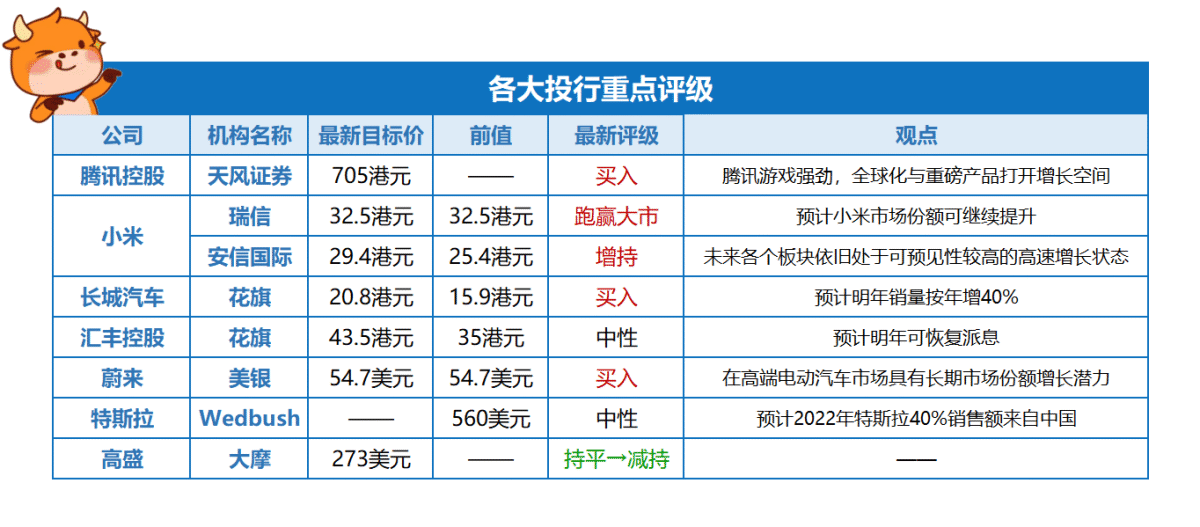

美銀重申蔚來「買入」評級與目標價54.7美元;

瑞信維持小米「買入」評級與目標價32.5港元,安信國際升其目標價至29.4港元,評級「增持」;

天風證券首予騰訊目標價705港元,評級「買入」;

Wedbush預計2022年特斯拉40%銷售額來自中國,繼續看好電動車市場。

美銀重申蔚來「買入」評級與目標價54.7美元

美國銀行分析師Ming Hsun Lee維持$蔚來(NIO.US)$「買入」評級,目標價54.7美元,基於其在高端電動汽車市場的長期市場份額增長潛力,以及不斷改善的盈利能力和擴大的規模。

蔚來計劃在2021年1月的NIO Day上推出其首款轎車車型,並公布更多關於NP2平台的細節。該分析師稱,該平台是蔚來的下一代汽車平台,有望擁有先進的自動駕駛功能。他預計,該公司的長期毛利率大約在15%-20%之間,並表示公司對未來采用激光雷達技術持開放態度。

該分析師表示,蔚來計劃在今年年底前將銷售網點從187個擴大至200個,包括蔚來中心(NIO House)和蔚來空間(NIO Space),並在2021年再增加100個網點。

此外,蔚來計劃在2021年第二季度開始建設第二代換電站,預計明年將建成300個。該分析師認為,迅速擴大的電池交換網絡將進一步改善用戶體驗。

美國銀行表示,傳統OEM正計劃進軍高端電動汽車市場,而蔚來對在與傳統OEM的競爭中保住自己的市場份額持樂觀態度,因為該公司認為,樹立品牌認知度需要很長時間。

小米獲多家機構看高

瑞信:維持小米「跑贏大市」評級,目標價32.5港元

瑞信發表報告表示,引述$小米集團-W(01810.HK)$管理層透露,今年內地智能手機出貨量預計為3.1至3.2億部,按年下跌10%至12%,且保持在相若水平直至有5G「殺手級應用程式」推出;內地5G市場滲透率至今年底達75%;至於銷售渠道更多轉移至網上及商場,對小米有利。

報告又指,公司預期在新零售模式將以更高的效率增加市場占有率,同時公司增加供應鏈能力且將為公司未來競爭優勢之一;隨運營商及零售市場擴張,公司預計海外市場份額會增加。該行表示,上述情況與預期一致,維持其「跑贏大市」評級,目標價為32.5港元。

安信國際:將小米目標價升至29.4港元,維持增持評級

安信國際發布研報稱,2020年第三季度$小米集團-W(01810.HK)$收入錄得722億元,同比增長34.5%,經調整淨利潤為41億元,同比增長18.9%,第三季度收入與經調整歸母淨利潤略超市場此前預期,並均創下單季歷史新高。根據Canalys數據,2020年第三季度公司全球智能手機出貨量上升至第3名,市場占有率突破歷史新高,上升至13.5%。得益於手機出貨量的強勁增長,2020年9月,全球MIUI月活躍用戶數達到3.68億,同比增長26.3%。其中:

智能手機業務亮眼。

IoT業務與互聯網服務業務增長穩健。

境外收入貢獻創下新高。

該行采用SOTP對公司估值法,考慮到公司未來各個板塊依舊處於可預見性較高的高速增長狀態,此外公司於2020年在衛生事件背景下消費格局波動較大,以及公司在期間引入了多位高層主管,加強經營效率的過程,該行采用2021年的經營預測,給予公司每股29.4港元的目標價,分別對應2020年/2021年和2022年52倍、33倍和26倍的經調整市盈率,與最近收盤價26.6港元有10.5%的上漲空間,維持評級為「增持」。

此外,據媒體報道,根據此前官方公布的消息,高通將於12月1日舉行驍龍技術峰會。業界認為,新一代驍龍移動平台旗艦驍龍875將在這次峰會上亮相。高通公布的峰會議程顯示,小米集團創始人、董事長兼CEO雷軍將在峰會首日發布主題演講,內容包括小米與高通長期的緊密合作,以及小米最新產品進展。得益於小米與高通良好的合作關系,小米有望在國內首發驍龍875旗艦手機,即小米11系列。演講當天,雷軍可能會正式宣布小米11系列發布日期。

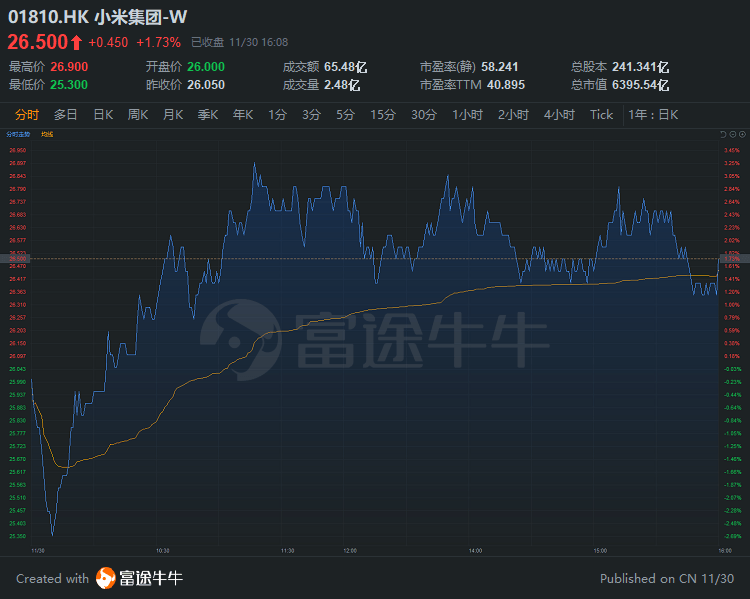

今日小米低開高走,早盤一度跌超2.6%,收漲1.73%,報26.5港元,總市值6395.5億港元。

天風證券首予騰訊目標價705港元

天風證券發布研報稱,$騰訊控股(00700.HK)$三季度業績超預期,收入和經調整淨利潤分別超預期1.3%和1.7%。3Q20騰訊實現總收入1,254億元,同比增長29.0%,環比增長9.2%,超出市場一致預期1.3%。其中:

手遊繼續強勁增長,全球化與重磅新遊打開未來空間。

微信小程序經濟圈加速發展,視頻號有望再造生態。

微信視頻號進入快速迭代階段,根據管理層6月披露的數據,視頻號DAU已達2億。

騰訊金融科技生態穩步增長,圍繞8億支付用戶拓展全場景。

該行認為,考慮短期遊戲提供業績支撐,全球化與重磅產品打開增長空間,金融科技、廣告中台化、微信生態商業化提供中長期增長驅動力,雲等企業服務挖掘產業互聯網長期價值,結合參考可比公司的估值情況,給予騰訊2022年PE30x,對應目標價705港元,買入評級。

Wedbush預計2022年特斯拉40%銷售額來自中國

近日,Wedbush Securities發表研究報告表示,未來看好電動車市場以及$特斯拉(TSLA.US)$的發展。

該報告指出,歐洲、美國,尤其是中國電動車市場將迎來強勁增長。

此外,該投行表示,歐洲比以往任何時候都更堅決地解決減排問題。而即將上任的美國總統拜登也表示希望在應對氣候變化方面取得進展。對此,Wedbush認為,政府很有可能將出台電動車稅收抵免等相關激勵政策。

另外,中國市場對電動車的需求仍然很高。因此,Wedbush表示,預計在未來幾年里,中國的電動汽車銷量將翻一番,這將極大地利好特斯拉。

「我們相信,到2022年,中國市場將占據特斯拉總交付量的40%,」Wedbush在報告中表示,而且特斯拉在上海的工廠也將成為其一大競爭優勢。

另外,該報告還指出,中國汽車製造商$比亞迪股份(01211.HK)$、$蔚來(NIO.US)$、$小鵬汽車(XPEV.US)$和$理想汽車(LI.US)$也正在「全速前進」。