香港財經新聞股票分析:

香港財經新聞股票分析:

激光雷達可以彌補攝像頭和毫米波雷達的缺陷:比起攝像頭可以構建更真實的3D環境,而比起毫米波雷達又具有更準確的物體識別能力。

從時間上看:L3智能駕駛汽車有望2021年批量發佈,有望帶動激光雷達在2022年規模量產。

從市場空間上看:中短期激光雷達市場有望達到百億元級別。

今晚七點半小鵬發布新車P5,這是繼G3、P7後的第三臺純電轎車,也是國內第一輛真正意義上搭載激光雷達的純電動車,還是兩顆。

根據資料顯示,小鵬P5所搭載的車規級激光雷達由大疆Livox定製,其被安裝在前臉的左右兩側;技術上,其可利用激光雷達的激光三位掃描生成點雲,從而創建3D地圖,並且可以讓NGP功能在城市中使用。

除了小鵬,今年蔚來、極狐、R 汽車等多家汽車品牌都將帶來搭載激光雷達的自動駕駛量產車型。藉著小鵬新車的東風,淺談一下自動駕駛賽道的新寵兒——激光雷達。

為何紛紛下場激光雷達?

眾所周知,自動駕駛實現路徑中,分為純視覺和激光雷達兩種方案。純視覺的代表是特斯拉Autopilot,而激光雷達的代表是Waymo。業內對激光雷達的爭議一直都沒有停止過,其實就是因為分為特斯拉純視覺和「其他車企」的激光雷達兩方陣營。馬斯克的理論為既然人不需要激光雷達,只靠「雙目攝像頭」就可以開車,那麼人工智能自然也可以。

這裏邏輯的問題在於,人眼本身不是一對簡單的光學鏡頭,視網膜可以兼顧白晝和黑夜,也負責顏色識別並且在相對較亮的光照下更能發揮作用。加上人類大腦做信息過濾和處理,根據交通狀況做出適應性決策。現在的車載攝像頭技術以及人工智能技術達不到人類的學習和決策能力。

純視覺方案最吸引人的地方其實在於成本低。核心優點是量產更快、相機攝像頭也都更容易過車規量產,更容易實現整車商業化。而缺點是只能在特定環境道路下形式,很受限製。近期特斯拉撞上白色卡車的新聞層出不窮,其實還是攝像頭在強光下無法識別物體的問題。特斯拉Model系列的快速落地和商業化加速,和運用純視覺自動駕駛方案是有關係的。不得不佩服馬老闆為了自家汽車的銷量什麼話都能講。

再説回激光雷達。

激光雷達的成本較純視覺方案更高,但應用場景更廣泛,可以補償攝像頭和雷達傳感器的不足。攝像頭適合圖像識別,但是很難在惡劣天氣下工作,也不適合構建3D環境;毫米波雷達適合各種氣候條件下使用,也適合速度和距離的判斷,但是分辨率卻很低,也不適合物品類型的識別。而激光雷達正好可以彌補攝像頭和毫米波雷達的缺陷:比起攝像頭可以構建更真實的3D環境,而比起毫米波雷達又具有更準確的物體識別能力。三位一體,其實可以互相補足短板。

從技術上看:激光雷達能夠推動L3+自動駕駛的實現。L3自動駕駛可以實現高速路段/市區緩行路段等特定場景的自動駕駛,相較L2自動駕駛存在明顯技術提升。

從時間上看:L3智能駕駛汽車有望2021年批量發佈,有望帶動激光雷達在2022年規模量產。近期能看到奔馳、本田、小鵬、蔚來、北汽新能源、長城等整車廠均將在近兩年內陸續發佈L3自動駕駛汽車,其中絕大多數車型都將採用激光雷達。

從市場空間上看:中短期激光雷達市場有望達到百億元級別。根據奧沙利文預測,2025年全球激光雷達市場規模或近136億美元,2020至2025年預計年化增速約62%。同時,預計2025年國內激光雷達市場規模或近44億美元,2020至2025年預計年化增速約64%,全球佔比30%。通過假設L3+自動駕駛滲透率 /平均每車搭載激光雷達數 / 激光雷達售價等關鍵參數,測算出2021-2022年中國激光雷達市場規模有望達到55.53 / 116.59 億元。

最後從價格方面,中金認為隨著MEMS、純固態技術的成熟,激光雷達價格有望發生大幅下降,進而促進其成本下降。結合草根調研,預計當前可量產激光雷達的平均價格約為$1,000,產業內預計到2023年左右激光雷達平均價格有望下降至$500。當價格降低到一定程度,有了激光雷達助力的自動駕駛方案,或許能夠加速L4+級別的商業化落地。

激光雷達廠商有哪些公司?

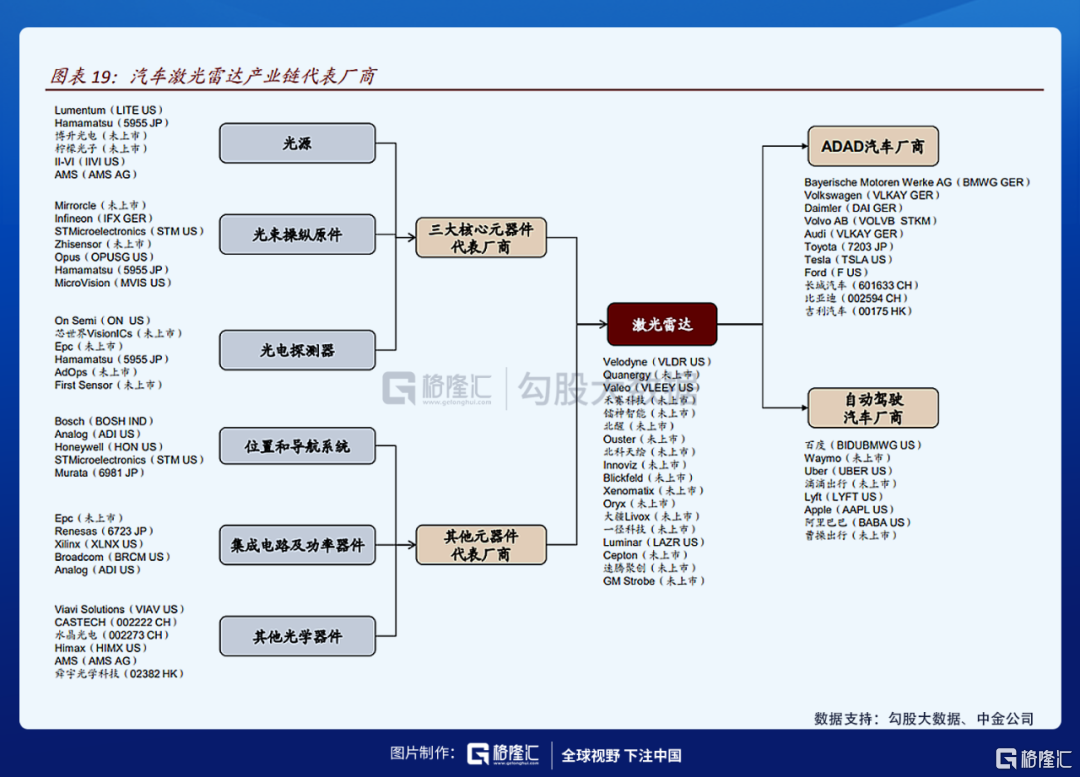

目前,激光雷達行業內主要的公司包括美國的Velodyne、Luminar、Aeva、Ouster、Quanergy,以色列的Innoviz,德國的Ibeo,以及國內的禾賽科技、速騰聚創、鐳神智能、大疆livox、華為、圖達通(Innovusion)等。

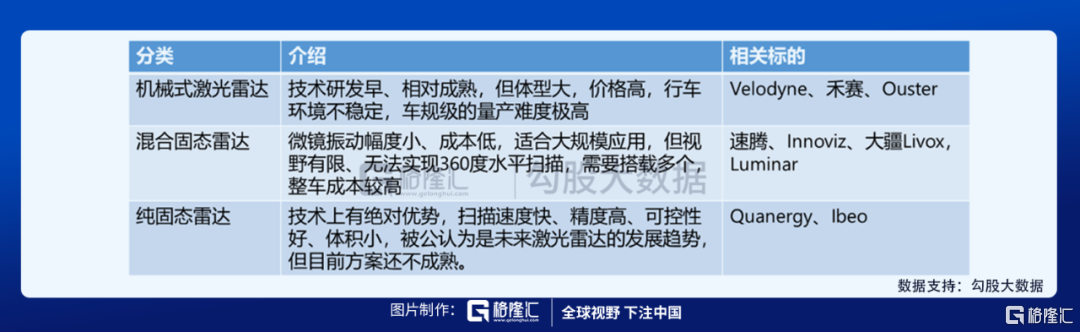

以掃描方式來分的話,激光雷達可以分為三類。

一是光機結構整體旋轉的機械式激光雷達,在此基礎上衍生出了收發模塊不動的稜鏡或轉鏡的激光雷達,國外代表是Velodyne,國內代表是禾賽科技。

二是混合固態激光雷達,主要採用MEMS微振鏡,國外代表有Luminar, 國內代表有大疆和速騰。

三是固態激光雷達,技術上有絕對優勢,精度高體積小,被公認為是未來激光雷達的發展趨勢,國外代表公司有Quanergy和Ibeo。但目前全固態激光雷達方案還不成熟,所以當前市場主流正朝著MEMS方向發展。

放眼全球,Quanergy、Velodyne、Luminar早就名聲在外。但是真正上市的只有Velodyne、Luminar和Valeo三家外國公司。

Velodyne 於2007年推出世界上首款實現量產的車載激光雷達 HDL-64E。公司擁有種類豐富的產品矩陣:1)機械式激光雷達方面,旗下覆蓋16線至128線,可滿足高、中、低端各類需求;2)固態激光雷達方面,公司採用開創性的專有微激光雷達陣列架構(Micro LidarArray,MLA),相較傳統MEMS技術可提高光線利用率。截至3Q20,Velodyne擁有超過300 家客戶,與福特、百度、現代等知名廠商建立了穩固的合作關係;公司自成立以來已累計出貨 47,500+件激光雷達傳感器。

Luminar 創建於2012年,專注於半固態技術。光源方面,Luminar 選用 1550nm 光纖激光器,屬於對人眼安全的波段,更容易通過車規,同時實現更遠的探測距離;技術上的創新使得 Iris 激光雷達的探測距離超過 250m(5%反射率),並且擁有等效 300 線的最大分辨率。公司目前已與世界前 10 大 OEM 廠商中的7 家建立合作,包括豐田、戴姆勒集團等;旗下半固態激光雷達 Iris 預計於2022年量產。

話題轉回國內,A股沒有正宗的激光雷達標的。本來禾賽科技已經在衝刺科創板IPO,但在今年3月11日選擇終止IPO申請,可以説十分可惜。

禾賽科技於 2017年4月推出40線機械激光雷達Pandar40,與 Velodyne的拳頭產品HDL-64E 進行正面交鋒。在產品性能相差不大、但體積與價格(禾賽Pandar40 價格20萬元左右VS HDL-64E 價格50+萬元)方面具有明顯優勢的情況下,禾賽憑藉Pandar40 迅速佔領國內市場份額。2017年末,禾賽科技發佈了基於百度 Apollo 平臺的自動駕駛開發者套件 Pandora,將激光雷達 Pandar40 與多個全景攝像頭裝入同一器件,進行同步感知工作。

據禾賽科技官網顯示,公司在機械式激光雷達方面與 Velodyne 一樣擁有成熟的產品線(32/40/64/128 線);在固態產品方面則推出 PandarGT,採用 MEMS 技術路徑,內部的微振鏡器件由公司自主研發,抗衝擊性強、溫度適用範圍廣(-40℃-120℃)。公司目前已佈局500 多項專利,客戶包括博世、百度、上汽、文遠知行等知名廠商。

從產業應用及市場佔有率來看,Velodyne等國外企業,佔據先發優勢,佔有較高的市場份額。但國內禾賽科技等進入激光雷達領域後,憑藉優秀的產品性能建立了良好的口碑,銷售數量及營業收入均實現較快增長,與國外廠商能夠競爭市場份額。

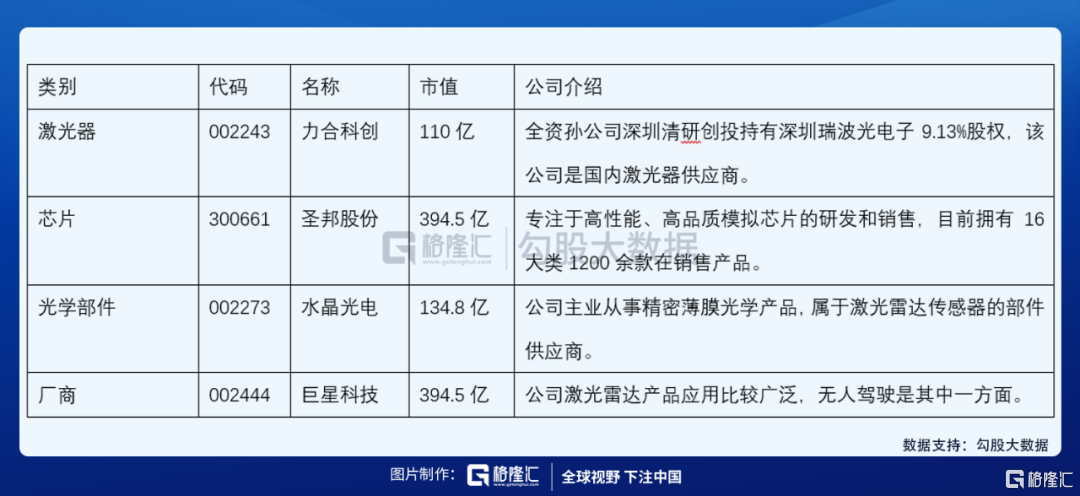

既然激光雷達廠商沒有正宗標的,A股有沒有激光雷達上遊的相關公司?

有的。

激光雷達有幾個部分組成:激光器、探測器、芯片和光學掃描件。其中大於100億市值的分別是力合科創(激光器),聖邦股份(芯片),水晶光電(光學部件)和巨星科技(廠商)四家公司。

結語

券商們一直在上修2021年全年新能源汽車的銷量,從230萬輛上限一直調到260萬輛的上限,可以看出賽道的蓬勃發展。之後路線上市的新車中,ARCFOX極狐HBT將搭載華為96線激光雷達,Lucid Air將搭載速騰M1激光雷達,禾賽進入Robotaxi市場,小鵬新車搭配大疆Livox,蔚來ET7搭配圖達通Innovusion激光雷達,各家入各眼,可謂百花齊放。

各公司下場智能汽車賽道的衝鋒號已然吹響,2021年的春天或許是激光雷達的春天。

編輯/lydia

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。