香港財經新聞股票分析:

香港財經新聞股票分析:

來源:新眸

作者:西寅

原標題:別被泡泡瑪特騙了

本文不代表財經新聞觀點

3月26號,泡泡瑪特發佈了赴港上市後的首份年報。

財報顯示,泡泡瑪特2020年全年營收25.13億元,同比增49.3%。調整後淨利潤5.9億元,同比增長25.9%,消息一出,其股價一度漲逾4%,強行挽尊。

但誰也沒有忘記,這家潮玩起家、轉型、狂奔IPO的公司在剛過去的一個月內市值近乎腰斬:股價從高點2月17日的107.60港元,在3月23日收盤時已跌至54.20港元,區間跌幅達到50%,市值蒸發596億元人民幣。

導火線有很多:泡泡瑪特一直被詬病「智商稅」、「泡沫論」;2020年二次售賣、瑕疵品不退、甲醛超標負面新聞纏身;抑或是越來越多競爭者湧入賽道欲分一杯羹,Molly IP不再一家獨大......

不管哪根線,結果終究殊途同歸:盲盒玩家的韭菜割不動了,資本場內old money清醒了。

泡泡瑪特的創始人王寧曾經多次表示:「我覺得五年以後,我們有可能是國內最像迪士尼的公司。」不過,在上市路演中,泡泡瑪特改變了措辭,「內部不再爭做中國版迪士尼,而是要立誌成為中國的泡泡瑪特。」而今,王寧的説法又變了,連迪士尼都不再提,而是用唱片公司來類比泡泡瑪特:推出IP等同於發行唱片,有名設計師就是公司的「頭號藝人」。

王寧為何三改其口?是不願意做迪士尼,還是做不成迪士尼?泡泡瑪特的20年財報隱藏著哪些危機?帶著這些問題,新眸將從以下四部分對這家潮玩公司進行大起底。

盲盒是不是一門韭菜的生意?

泡泡瑪特為什麼做不成迪士尼?

泡泡瑪特的核心護城河到底有多低?

泡泡瑪特的生意經存在哪些具體雷區?

01 盲盒打開是韭菜

提起中國潮玩,就想起泡泡瑪特;提起泡泡瑪特,就想起盲盒。

泡泡瑪特這家公司有多依賴盲盒,根據其招股書,2020年上半年,盲盒產品收入佔泡泡瑪特期內總收入的84.2%。

盲盒押中了用戶的賭徒心理和收集癖。

拆盲盒過程中帶來的「不確定性」和「稀缺性」體驗,本就為一次次復購埋下種子。

太陽底下無新事,從當年風靡全國的乾脆面「集卡」,到網遊中的抽SSR稀有卡牌,還有日本發展60年之久的扭蛋潮玩,本質都無二致。

其核心都是通過IP系列中隱藏角色的稀有性,以低抽中率的博彩模式為手段,吊起消費者的儲藏慾望,迎合其「賭徒心理」。

新華社曾發文批泡泡瑪特盲盒帶有「軟性賭博」的性質,「盲盒熱」所帶來的上癮和賭博心理也在滋生畸形消費,不少盲盒愛好者每月花費不菲,不利於未成年人形成良好消費觀。

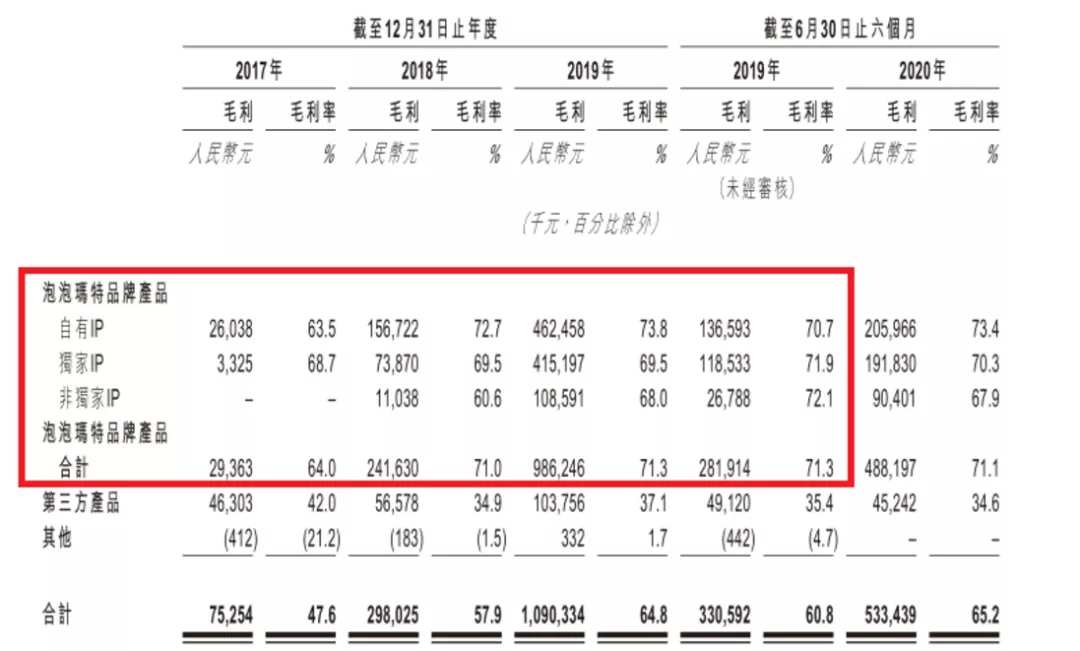

再者,盲盒的製作成本和難度極低。泡泡瑪特在線上渠道銷售的單個盲盒,定價大多在59元。根據其招股書,以2019年產品毛利率來算,一個標價59元的盲盒,成本不到17元。

圖:泡泡瑪特產品毛利率(來源:泡泡瑪特招股書)

極高的投資回報比引無數玩具製造商湧入賽道,泡泡瑪特無法防住自家IP不被抄襲,我國製造業集羣地:廣東東莞,江蘇崑山和浙江義烏,尤其是世界小商品市場義烏,只要給出樣品圖,廠家立馬能批量量產,投放市場。

潮流玩具這類不具備任何技術難度的產品,不像喬丹耐克等運動鞋擁有對研發技術的絕對把控,完全沒有壟斷生產的可能性,如果不配備強大如迪士尼的法務團隊,就只能面對被抄襲的危機。可笑的是,泡泡瑪特此前就深陷抄襲的醜聞風波。

與此同時,泡泡瑪特的營銷方式加速了把一手好牌打爛的進程。

2018年泡泡瑪特就Molly這一IP的國內銷售量超過400萬,2019年,這個數值飆升至700萬。一個每年動輒幾百萬銷量的IP,盲盒怎麼可能還有增值空間。

出貨量為千萬級的市場讓盲盒所處的生態一直處於供大於求的狀態。盲盒玩家經常碰到,前腳剛拆開原價正版盲盒,後腳就發現自己的拆的款在二手平臺比比皆是,而且都是白菜的價格,這樣的體驗對盲盒玩家實在太不友好。

泡泡瑪特意識到過度出貨對二級市場的衝擊後,便採取了飢餓營銷的方式。2020年8月,泡泡瑪特發售「Molly的一天」系列。

這款系列的盲盒長時間處於缺貨狀態,曾經在線上旗艦店一度消失,近期才重新上線。一旦在泡泡瑪特抽盒機上新,少量的貨源也很快被一搶而空。

泡泡瑪特一系列操作確實使「Molly的一天」在二級市場上的價格十分堅挺。在千島潮玩APP上,該系列盲盒的12個常規款中,有6款的價格在60元至110元之間,即大於等於原價。

隱藏款的價格更是高達380元。這樣高的溢價比例,在歷代盲盒中十分罕見。

圖:「Molly的一天」系列售價(來源:千島潮玩APP)

跳水貶值的盲盒催生了大量盲盒玩家紛紛退坑,在微博、閒魚、小紅書上搜素「盲盒退坑」的關鍵詞,會出現大量推擠如山的娃娃圖片;堪比天價的盲盒也讓大部分玩家望而止步,失去購買慾望。

今年3月下旬泡泡瑪特跌下千億市值神壇,並非無跡可尋。中國潮玩市場經過前兩年粗放式瘋狂增長後,已經趨於降溫,盲盒玩家逐漸理智穩定。只不過這家公司在上市前割了消費者一把韭菜,上市後還要割一把股民的韭菜。

02 沒有迪士尼的命

泡泡瑪特把潮玩的路走窄了,王寧把中國式潮玩塑造成中國式盲盒這單一形象。

潮玩潮玩,望文生義,就是潮流玩具。它主要包含以動漫影視類IP為原型的潮玩產品和藝術家及設計師設計的藝術玩具。從內容上看,可分為以故事IP為核心內容和以藝術家創作的視覺圖形為核心內容的潮玩產品。

迪士尼可以説影視IP類潮玩的集大成玩家。我們熟知的米奇米妮、唐老鴨、胡迪警官、巴斯光年、多莉、尼莫、迪士尼公主、漫威英雄等都是迪士尼買斷的知名IP。

迪士尼最擅長的並不是拍電影,而是商業化運轉IP。

2006年,迪士尼以74億美金購買皮克斯公司;2009年,迪士尼斥資42億美元收購驚奇漫畫公司(漫威前身);2012 年宣佈以 40 億美金收購盧卡斯影業,2019年,迪士尼又以710億美元的價格收購了21世紀福斯公司。

大體量的收購為迪士尼帶來無數優秀IP,這些才是這家龐大娛樂帝國的核心競爭力。

據國金證券,從迪士尼的收入構成來看,2018 財年主題樂園、版權出版及遊戲、零售及其他收入佔比 42%。收購漫威後,它先後出版漫威漫畫、手遊,製造下遊衍生品,對漫威IP層層放大。

但是從中國本土影視IP商業化來看,國漫衍生品運作前路面臨著太多重困難。

首先,問題最大的一點在於:票房立不住、衍生品就立不住。國漫衍生品往往陷入這樣的困境:沒票房前,衍生授權無人問津,票房爆發後,陷入來不及開發的困境。

票房強大如《哪吒之魔童降世》,其衍生品授權收益佔比不到總營收的 1%。

此外,國漫的產業結構呈現明顯的「紡錘形」:上遊內容源頭和下遊播放平臺、衍生品渠道相對集中,但中遊的內容製作、出品、發行方集中度非常低。

這直接導致了,為完成一部動畫電影,需要幾十上百家製作公司通力合作。發行的國漫質量參差不齊不説,IP授權更是天價,並非所有公司都像迪士尼一樣不差錢到處收購IP。

泡泡瑪特的泡沫還沒有戳破之前,王寧放話公司直接對標迪士尼,如今看來,根本是滑天下之大稽。

泡泡瑪特沒有辦法打造以故事IP為核心內容的潮流玩具,只能選擇第二條路,打造以藝術家創作的視覺圖形為核心內容的潮玩產品。

在第二條路上,泡泡瑪特又走窄了,選擇了潮玩中低端的一種玩法:盲盒。盲盒中又以Molly IP一家獨大,公司其它IP Dimmo、BOBO&COCO銷售量大漲依舊跑不贏正呈現頹勢的Molly。

泡泡瑪特簡直是把全部雞蛋放在一個籃子裏的典型案例。

03 核心護城河不值一提

參與泡泡瑪特投資的華興資本董事長包凡提到泡泡瑪特成功的核心絕對不是因為盲盒,而是將設計、供應鏈,再到最後的零售終端,整合成平臺化能力。

2015年之前,對比當時只做零售業務的泡泡瑪特來説,現在的泡泡瑪特,從代理轉向自主開發,逐漸向上遊設計師滲透,競爭力確實是提高了,但是其核心護城河又能打造多高的競爭壁壘?

如果説現在其它廠家眼下用低價買斷幾個名不見經傳的設計師作品IP,再去浙江義烏找工廠將設計圖落地,最後在商場裏投放幾個盲盒機器,在微信建抽盒機小程序,線上線下協同聯動,豈不是可以和泡泡瑪特同台打擂?

事實上,吹噓泡泡瑪特能夠將上遊設計、中遊開發,下遊銷售業務整合在一起,能夠形成完整的生態閉環,做得不就是上述的種種行為,這其中實施難度多大,可想而知。

核心護城河如此容易破防,並不是新眸紙上談兵,現實中確實入場玩家越來越多,泡泡瑪特的IP銷售疲軟也是肉眼可見。

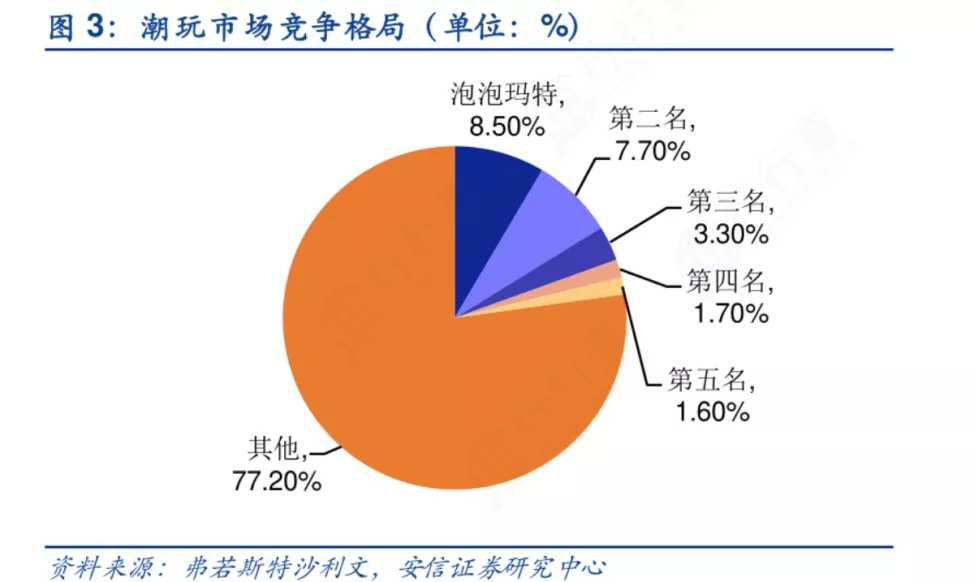

中國潮玩市場,泡泡瑪特的競爭對手包括Dreams、MedicomToy、52Toys、十二棟文化等。這幾家公司在2019年的中國潮玩行業CR5市佔率分別為8.5%、7.7%、3.3%、1.7%、1.6%。

CR5市佔率總和不超過25%,典型的「大行業小企業」特徵,競爭格局激烈,尚未出現一家企業能夠成為絕對龍頭。

後面追趕的Dreams是泡泡瑪特的頭號敵人。兩家的相似之處在於入局較早,Dreams在盲盒領域深耕已久,旗下產品Sonny Angel經久不衰。

52 Toys作為中國本土品牌,與泡泡瑪特相似,也是全產業鏈運營的玩具品牌,其優勢還在於擁有眾多國際知名IP,如《迪士尼公主》《冰雪奇緣》《復仇者聯盟》等。

除卻原本的潮玩公司,越來越多和玩具相關或無關的公司進入產業鏈,不同行業的公司流行起做潮玩周邊。名創優品、三福等新零售公司開始推出低單價盲盒。

《鄉村愛情》盲盒在淘寶的優酷模玩旗艦店正式上架,上線6小時官方便宣佈首批預售盲盒售罄。

競爭對手後生可畏,泡泡瑪特銷售卻呈現疲軟的態勢。

泡泡瑪特在2017—2020四年營收分別為1.581、5.145、16.834、25.1(億元),雖然呈現增長態勢,但是過去一年的增速在跳水下降。2018—2020年泡泡瑪特總營收同比增長率分別為225.5%、227.2%、49.3%。

對比前幾年動輒百分之幾百的增長率,2020年註定是泡泡瑪特財報難看的一年。與此同時,長著圓圓大眼睛、癟著嘴的Molly也不似以往吃香。2020年IP Molly銷售額全年跌22%,下半年同比跌13%。

04 哪哪雷區

泡泡瑪特護城河低是IP逐漸衰落的根本原因,以此為中心輻射到泡泡瑪特掌握的上中下遊,到處是具體可見的雷區。

首先,泡泡瑪特太過依賴盲盒這一單一的營收方式,從而忽視了潮玩的多種玩法。央媒新華社點名批評,就是對盲盒市場畸形增長的一次警示。

長期來看,隨著盲盒潮玩在國內進一步發展,必然會出現政策對潮玩經濟的管製收緊。如日本市場般建立明確的爆率與消費上限規則是必然,泡泡瑪特作為行業頭部公司,犯錯捱打,必定首當其衝。

其次,泡泡瑪特的上遊設計面實在太窄。王寧設想泡泡瑪特能夠為不同國家和地域設計師提供設計平臺,藝術家們都能共創潮玩。

王寧説:我們簽約的藝術家裏面,很大比例是海外藝術家。但是僅僅打造原創不知名IP,耗費大量錢財精力捧紅名不見經傳的小設計,哪裏比得過競爭對手的IP已經積累了一批原始粉絲。

例如電視劇《鄉村愛情》早已大火,改編成潮玩純屬是錦上添花的事情。

除此之外,「被抄襲」也是泡泡瑪特一大頭痛問題。盲盒乃至整個潮玩行業產品都不具備很高的技術壁壘,因此也是盜版橫行的所在之地,泡泡瑪特新IP難以造勢,現有IP也面臨被人盜用。

企查查顯示,2021年,由於IP糾紛,泡泡瑪特已68次提起訴訟以維護自身權益。

圖:泡泡瑪特起訴立案信息(來源:企查查APP)

衍生到產業鏈的最後一環,泡泡瑪特的營銷方式也存在很大問題:泡泡瑪特的出圈很大程度上倚靠玩家在社交平臺裂變式傳播,但是點對點的傳播方式並不利於IP營銷,玩家的好壞口碑、脾氣調性難以掌控,很容易造成潮玩IP的不溫不火。

俗話説:水能載舟、亦能覆舟。若是泡泡瑪特不改變自己營銷方式,消費者某一日反水,泡泡瑪特只能永遠帶著「騙騙瑪特」的標籤。

編輯/charlie

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。