瑞聲科技昨日午間於港交所發布盈喜,預計一季度淨利潤將上升至人民幣5.1億元-5.5億元之間,即同比增加約9.6倍至10.4倍。

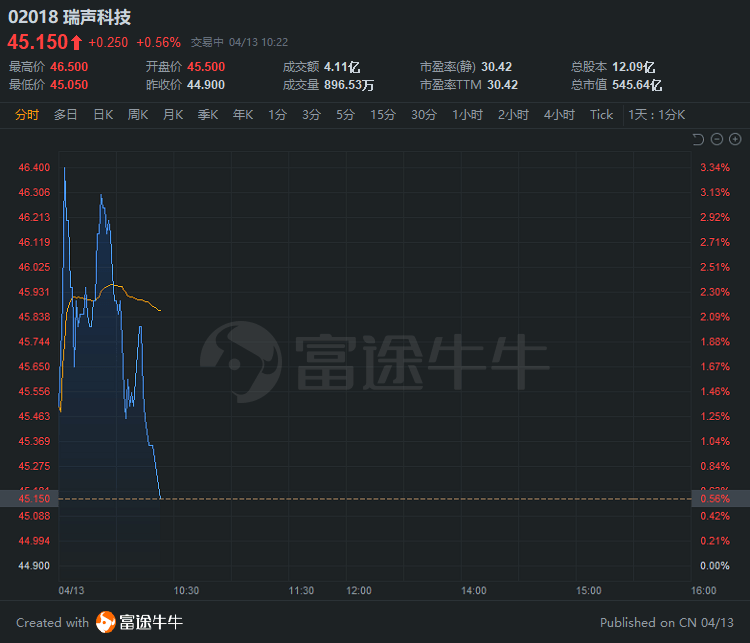

昨日收盤,瑞聲科技收漲12.67%,報44.9港元,領漲恒指成分股。今日早盤時段瑞聲科技續漲,一度漲超3%。目前成交額已破4億港元,股價現報45.15港元。

相關資訊:瑞聲科技發盈喜,午後漲幅一度擴大至10%

部分機構對此發表點評:

招商香港:盈利預期回歸正常化將推動股價重估,重申目標價55港元

招商認為,在2020年四季度收入未達預期之後,此次盈喜給市場帶來正面驚喜,招商認為上行潛力來自其安卓客戶的強勁需求,包括小米,這使得公司2021年一季度的市場表現優於季節性水平(對比過去5年中一季度的收入均有22-35%不等的環比下跌)。

此外在招商看來,瑞聲科技最糟糕的時期已經過去,因為:1)公司美國大客戶的占有率已穩定下來;2)強勁的安卓產品需求抵消了華為出貨疲軟;以及3)光學前景有所改善。預計盈利預期回歸正常將恢復投資者的信心,從而推動瑞聲科技新一輪盈利預測修正和股價重估。

同時,招商重申對瑞聲科技買入評級,目標價55港元(基於21倍2021年前瞻市盈率),認為2021年一季度公司盈利前景的改善,以及光學業務或將進入美國大客戶的供應鏈,都可能標誌著瑞聲科技的盈利預測上調和股價重估周期的開始。

光大:安卓聲學利潤率改善取得積極進展驅動,上調目標價至55港幣

光大研報寫道,2021一季度瑞聲科技預期歸母淨利潤同比大幅上升,主要由於伴隨疫情改善:1)一季度市場需求回暖,各產品線產能利用率較去年同期大幅上升,驅動利潤率大幅改善;

2)去年一季度毛利率大幅下降,疊加防疫復工帶來額外非經常性成本及經營性費用致歸母淨利潤基數較低。管理組織變革下,聲學部門和產線負責人責任製驅動成本費用管控加強、疊加生產效率提升,今年一季度安卓聲學毛利率預計取得超預期表現,驅動歸母淨利潤顯著超出市場預期。

鑒於安卓聲學毛利率改善取得積極進展,光大小幅上調2021年EPS預測7%至1.84元人民幣,維持2022年EPS預測為2.29元人民幣。基於DCF估值法,上調目標價至55港幣,對應21/22年25x/20x PE,上調至「增持」評級。

國泰君安:出貨量好於預期,毛利率預計改善,光學業務今年依舊保持強勢

國泰君安分析師認為,公告中2021年第一季度,瑞聲科技的預計綜合股東淨利潤好於預期,主要是由於好於預期的業務恢復水平。

由於2021年智能手機市場強勁的需求,國泰君安預計2021年瑞聲科技的產品出貨量情況將好於之前預期。同時隨著業務的恢復,毛利率預計也將得到改善。

由於智能手機市場的不斷恢復以及iPhone 12強勁的市場需求,國泰君安預計公司的產品出貨量將有所恢復,但由於部分領域規格升級的暫緩,認為平均售價仍然承受一定的壓力。此外,由於強勁的市場需求以及公司市占率的提升,國泰君安認為光學業務今年將依舊保持強勢。

編輯/Viola

瑞聲科技昨日午間於港交所發佈盈喜,預計一季度淨利潤將上升至人民幣5.1億元-5.5億元之間,即同比增加約9.6倍至10.4倍。

昨日收盤,瑞聲科技收漲12.67%,報44.9港元,領漲恆指成分股。今日早盤時段瑞聲科技續漲,一度漲超3%。目前成交額已破4億港元,股價現報45.15港元。

相關資訊:瑞聲科技發盈喜,午後漲幅一度擴大至10%

部分機構對此發表點評:

招商香港:盈利預期迴歸正常化將推動股價重估,重申目標價55港元

招商認為,在2020年四季度收入未達預期之後,此次盈喜給市場帶來正面驚喜,招商認為上行潛力來自其安卓客戶的強勁需求,包括小米,這使得公司2021年一季度的市場表現優於季節性水平(對比過去5年中一季度的收入均有22-35%不等的環比下跌)。

此外在招商看來,瑞聲科技最糟糕的時期已經過去,因為:1)公司美國大客戶的佔有率已穩定下來;2)強勁的安卓產品需求抵消了華為出貨疲軟;以及3)光學前景有所改善。預計盈利預期迴歸正常將恢復投資者的信心,從而推動瑞聲科技新一輪盈利預測修正和股價重估。

同時,招商重申對瑞聲科技買入評級,目標價55港元(基於21倍2021年前瞻市盈率),認為2021年一季度公司盈利前景的改善,以及光學業務或將進入美國大客戶的供應鏈,都可能標誌著瑞聲科技的盈利預測上調和股價重估週期的開始。

光大:安卓聲學利潤率改善取得積極進展驅動,上調目標價至55港幣

光大研報寫道,2021一季度瑞聲科技預期歸母淨利潤同比大幅上升,主要由於伴隨疫情改善:1)一季度市場需求回暖,各產品線產能利用率較去年同期大幅上升,驅動利潤率大幅改善;

2)去年一季度毛利率大幅下降,疊加防疫復工帶來額外非經常性成本及經營性費用致歸母淨利潤基數較低。管理組織變革下,聲學部門和產線負責人責任製驅動成本費用管控加強、疊加生產效率提升,今年一季度安卓聲學毛利率預計取得超預期表現,驅動歸母淨利潤顯著超出市場預期。

鑑於安卓聲學毛利率改善取得積極進展,光大小幅上調2021年EPS預測7%至1.84元人民幣,維持2022年EPS預測為2.29元人民幣。基於DCF估值法,上調目標價至55港幣,對應21/22年25x/20x PE,上調至「增持」評級。

國泰君安:出貨量好於預期,毛利率預計改善,光學業務今年依舊保持強勢

國泰君安分析師認為,公告中2021年第一季度,瑞聲科技的預計綜合股東淨利潤好於預期,主要是由於好於預期的業務恢復水平。

由於2021年智能手機市場強勁的需求,國泰君安預計2021年瑞聲科技的產品出貨量情況將好於之前預期。同時隨著業務的恢復,毛利率預計也將得到改善。

由於智能手機市場的不斷恢復以及iPhone 12強勁的市場需求,國泰君安預計公司的產品出貨量將有所恢復,但由於部分領域規格升級的暫緩,認為平均售價仍然承受一定的壓力。此外,由於強勁的市場需求以及公司市佔率的提升,國泰君安認為光學業務今年將依舊保持強勢。

編輯/Viola

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。