本文綜合摘錄中金點晴、東方證券的研究報告

就在上周五,6月17日,江蘇省昆山市舉行了2022年全國新能源汽車下鄉活動啟動儀式。

這是自5月底四部門印發《關於開展2022新能源汽車下鄉活動的通知》後的正式官宣。

根據工業和信息化部披露,參與此次新能源汽車下鄉活動的新能源汽車品牌達到52個,車型超過100多款。

資料來源:工業和信息化部

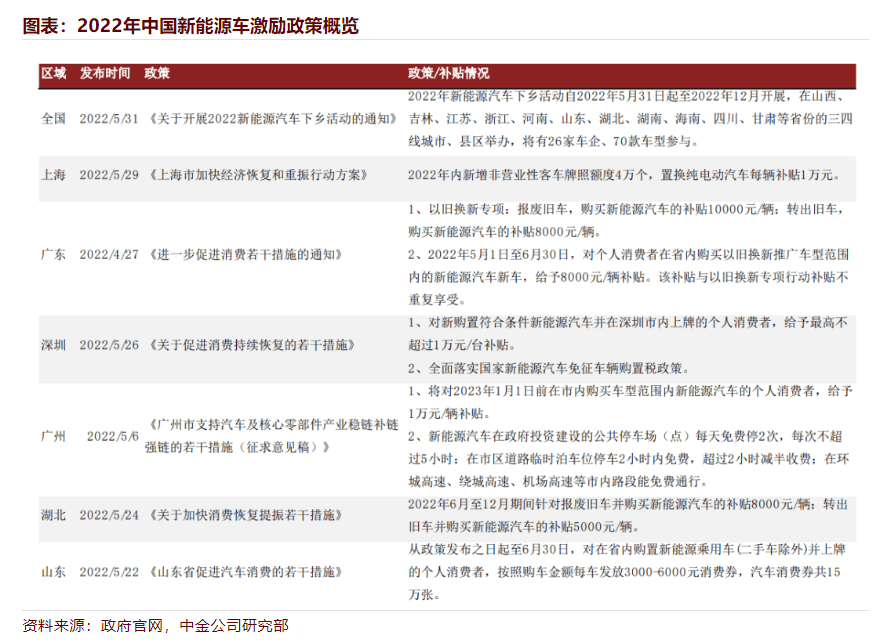

此外,各地支持新能源汽車的消費政策也在此前相繼落地,整體的行業情緒逐步轉向樂觀,龍頭公司比亞迪更是在頂峰時邁入萬億市值俱樂部。

根據近期多家券商報告分析,市場似乎對於國產車企開始有了更多的新期待。

成長、替換周期雙雙看漲

根據東方證券分析認為,2022年1-5月,我國新能源汽車銷量分別為 43萬輛、33萬輛、48萬輛、30萬輛和47 萬輛,環比波動加大,但同比增速仍較高,分別為141%、205%、114%、45%和105%。

1-5月電動車的累計滲透率達到21%,較21年繼續大幅上升。新能源乘用車4月單月滲透率接近30%,體現出消費者對電動車的選擇比例持續上行。

在政策加持、新車型產品力驅動、以及供給彈性釋放背景下,中金基於中性預測,預計2022年全球新能源車銷量約943.1萬輛,同比增長41.8%。

細分來看,5月部分新能源車企銷量同環比改善明顯,比亞迪仍然是市場最為暢銷的車企,單月車輛銷售超11萬輛,廣汽集團緊隨其後,新勢力新能源車企中,理想率先領跑。

中金公司分析認為,此次新能源車下鄉政策或激發小型車需求,插混車型明顯回潮。

2022年以來國內市場插混車型需求回暖,1-4月插混份額為20.6%,較2021年全年提升3.1%。

從新能源車各價位段看,插混車型主要在12-16萬元價格段放量。中金認為主要驅動因素:

1)電池漲價、油價上漲使得插混的優勢放大,具體而言,一方面電池包帶電量低,終端售價受電池漲價影響程度較純電小;另一方面油價高起下,燃油經濟性較油車更顯著;

2)優質插混車型拉動,主要來自比亞迪DMI系列車型,中金測算1-4M22插混增量中,比亞迪占比達到86%。中金認為,短期電池成本、油價或持續維持高位,插混需求或將進一步提升。

另一方面,此次各地政府出台的替換政策,也讓市場大大打開了對於行業天花板的預期。

東方證券認為,存量汽車市場車齡老化加快,油車即將進入大批量置換時間段。

當前存量市場中,10年以上車齡的保有量為 0.64億輛,占比達到 23%,隨著車齡結構老化加快,預計到2025年,10年以上車齡的保有量將達到40%以上;

而目前非營運車輛報廢年限在10-12 年,運營類報廢年限則更短,油車即將進入大批量置換階段,考慮換購周期逐步變短,未來汽車存量市場的替換需求將快速增長。

並且,車企已加快燃油車停售計劃,電動車供給端持續改善。比亞迪已率先從今年 3 月開始停售燃油車,長安、北汽等國內車企均計劃在 2025 年停售燃油車,合資品牌在燃油車品類的銷量也將逐步退出,預計未來油車在新車銷售的占比將持續下降。

綜合來看,考慮到主流車企在電動化上的戰略力度加大,電動車新車型數量和產品力將快速提升。地方政策普及面擴大,終端需求有望快速反彈,行業仍然保持高景氣度。

綜合來看,考慮到主流車企在電動化上的戰略力度加大,電動車新車型數量和產品力將快速提升。地方政策普及面擴大,終端需求有望快速反彈,行業仍然保持高景氣度。中金建議關注$特斯拉(TSLA.US)$、$理想汽車-W(02015.HK)$、$小鵬汽車-W(09868.HK)$、$比亞迪股份(01211.HK)$、$廣汽集團(02238.HK)$、$長城汽車(02333.HK)$、$五菱汽車(00305.HK)$等新能源車企隨著終端銷量上漲帶來的收入性提升;以及混動、快充車型滲透率階段性提升帶來的部分二線電池企業機遇。

編輯/ping