來源:中金點睛

分析師:劉剛 寇玥 王漢鋒

2022年5月27日晚間,中國證監會及香港證監會發布聯合公告,原則同意兩地交易所將符合條件的交易型開放式基金(即ETF)納入互聯互通。

證監會就《關於交易型開放式基金納入互聯互通相關安排的公告》公開征求意見,同時港交所公布ETF納入互聯互通合資格證券的規則、滬深交所也分別就修訂《上海證券交易所滬港通業務實施辦法》和《深圳證券交易所深港通業務實施辦法》向社會公開征求意見。

整體來看,我們認為,納入合資格ETF是互聯互通機製又一標誌性擴容事件。盡管短期直接影響未必很大,但中長期看影響深遠,不僅有利於豐富交易產品種類、為外資投資中國資本市場提供更多便利,同時對促進兩地資本市場相互融合,以及中國資本市場進一步開放也有重要意義。

實施背景:納入ETF是互聯互通機製持續優化的又一標誌性事件

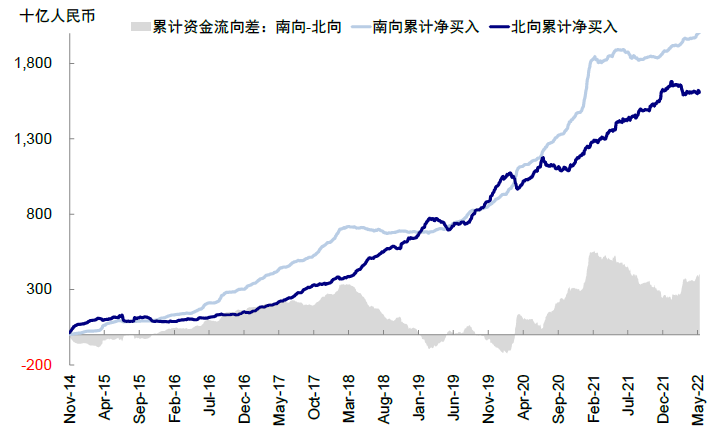

自滬港通和深港通於2014年底和2015年底開通以來,北向和南向累計流入規模已達1.6萬億人民幣和2萬億人民幣,整體運行平穩順暢,雙向規模和成交活躍度也不斷提升。

開通以來,滬深港通機製持續完善和優化,交易範圍不斷擴大:

1)2016年滬港通取消總額度限製;

2)2018年北向和南向每日額度擴大3倍;

3)2019年將香港上市同股不同權公司納入港股通範圍;

4)2021年2月,將合資格內地科創板股票和香港上市未盈利生物科技公司納入滬深港通股票範圍。

針對ETF,在啟動滬深港通機製之初,機製設定者就已經為互聯互通納入A股和港股兩地的ETF產品留下了伏筆,2016年兩地交易所達成明確的納入共識。

2021年12月滬深港交易所及中國結算宣布就ETF納入方案達成共識,時隔6個月後,互聯互通擴容進入籌備期,兩地ETF也將從「互掛時代」進入「互聯互通時代」,也是互聯互通機製擴容的又一標誌事件。

圖表:自2014年互聯互通開通以來,北向和南向累計流入規模已達1.6萬億人民幣和2萬億人民幣

資料來源:萬得資訊,中金公司研究部

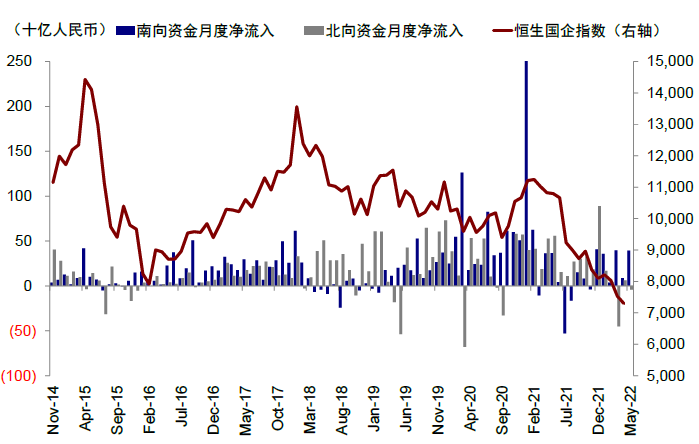

圖表:互聯互通雙向規模和成交活躍度不斷提升

資料來源:萬得資訊,中金公司研究部

製度細則:以追蹤互聯互通標的產品為主;僅可在二級市場交易;額度與股票統一管理

根據兩地證監會及港交所的公告,ETF納入互聯互通後,內地和香港的機構及個人投資者可以通過當地證券公司或經紀商買賣規定範圍內的對方交易所上市的股票和ETF基金份額。具體製度和細則為:

1)投資者:

根據滬深港通現行標準,符合條件的海外投資者均可通過滬港通買賣滬深交易所上市的合資格ETF;南向個人投資者參與港股通交易,證券賬戶及資金賬戶資產合計不低於人民幣50萬元。

2)納入標的:

產品篩選基於基金規模、跟蹤指數以互聯互通標的股票為主等原則:包括ETF需滿足上市6個月和跟蹤的標的指數發布時間滿1年,其中內地ETF必須以人民幣計價、過去6個月日均資產規模達15億元人民幣,且其成分證券以滬股通和深股通標的股票為主;

相比之下,港交所ETF過去6個月日均資產規模達17億港元,且其成分證券以港股通標的為主,合成ETF、槓桿及反向產品不包含在內。

根據上述條件,我們粗略篩選約有66只A股(寬基指數26只、行業和主題指數40只)和5只港股ETF產品或符合納入標準,對應基金規模分別為5350億人民幣和2062億港元,過去三個月日均成交金額分別為183億人民幣和93億港元。

3)投資方式:

互聯互通ETF僅可在二級市場進行交易,不允許申購贖回。

4)投資額度:

ETF投資額度與股票投資額度一並統計及管理,即北向每日520億人民幣、南向每日420億人民幣額度。

綜合對比當前南北向交易的平均額度使用情況,以及符合納入條件的兩地上市ETF規模,我們認為當前雙向額度都足以滿足交易需求。

何時開通?

中國證監會表示,目前兩地交易所及登記結算機構正在製定發布或調整完善相關業務規則,仍需2個月左右準備時間完成技術、監管及投資者教育相關工作,正式實施時間有待後續公布。

圖表:ETF納入互聯互通合資格證券的規則及定期調整考察規則

資料來源:港交所,上交所,深交所,中金公司研究部

潛在影響

短期直接影響有限但長期意義深遠;對A股影響或大於港股;中長期深化兩地市場融合,促進資本市場發展

短期而言,考慮到互聯互通已經運行較長時間且機製較為成熟,我們認為納入ETF的短期直接影響未必很大,但其長期意義和影響深遠。具體體現在以下幾個方面:

1)豐富投資產品,特別是有助於國際長線投資者對A股進行配置型投資,對A股影響或大於港股。

第一,互聯互通已成為外資配置A股的主要途徑之一,納入ETF則意味著為外資配置中國資產提供了更多元化的配置途徑。不過由於A股市場規模大、股票眾多,外資投資者可能存在研究覆蓋不足的約束,而且對長線投資者而言直接投資個股也存在一定的風險敞口。

因此,ETF作為一個便捷的投資工具,就可以起到一攬子投資和配置的作用,特別是可以通過不同風格、市值和板塊產品實現配置和輪動需求。

第二,ETF具備成本低、效率高、透明度高、交易便捷等產品特征,也可以有效的分散個股風險敞口,符合外資投資理念和配置需求。

第三,經過ETF基金在國內的蓬勃發展,不僅已有覆蓋了追蹤滬深300等具有市場代表性強、覆蓋核心資產的ETF產品,也密集上市了多只優質行業主題ETF,其與中國長期發展主題(如光伏、芯片、新能源、醫藥、國企和紅利等等)相契合,在全球範圍內也具有一定稀缺性。因此互聯互通納入行業ETF有利於海外投資者更加便利和精細化的布局A股細分行業和熱門賽道。

相比A股,考慮到國內投資者更多偏好個股投資、國內已上市港股ETF產品活躍度和豐富度較高、以及港股上市ETF產品較少且活躍度不高等特點(目前港交所上市ETF共131只,其中股票ETF107只,市值約4155億港元。2021年ETF總成交額1.6萬億港元,日均交易額約為65億港幣;此次符合納入條件可能只有5只左右),可能使得初期對於港股上市的ETF溢出效應並不會很明顯,尤其是相比A股而言,這一點從港股上市的幾只ETF相對成交活躍度上也可以得到體現。

例如規模較大的$盈富基金(02800.HK)$2021年日均成交額35億港元,而$恒生科技ETF(03032.HK)$及$恒指ETF(02833.HK)$在2021年日均成交額僅有3285萬和港元971萬港元。

圖表:北向前十大活躍個股集中在消費和製造業領域

資料來源:萬得資訊,中金公司研究部

圖表:2021年以來外資更加偏好A股製造業板塊

資料來源:萬得資訊,中金公司研究部

圖表:港股通南下資金偏好媒體娛樂、零售業等新經濟行業

注:數據截止2022年5月28日;資料來源:萬得資訊,中金公司研究部

圖表:內地可投港股的公募基金對新經濟持倉占60%左右

資料來源:萬得資訊,中金公司研究部

2) 深化中國內地與香港資本市場雙向開放,提升中國資本市場的國際地位。

自2014年滬深港通以來,陸港通已經成為國際投資者進入A股市場的主要橋梁,而港股通也為內地投資者配置港股搭建了新途徑,雙向交易規模和影響力持續提升。

截止目前,外資持有A股市值達到3.2萬億人民幣,占A股流通市值達到4.8%,其中北向占3%,QFII/RQFII占不足2%。

北向淨流入1.6萬億人民幣,占A股市場總成交額的5.4%左右。

南向港股通持續改善港股流動性及成交活躍度,南向持股已占港股主板總市值5.2%,主板成交日平均規模從2017年的872億港元中樞抬升至2021年的1670億港元,換手率從2017年的63.9%抬升至2021年的97.2%。

我們認為ETF互聯互通則將成為兩地資本市場繼續融合的另一個里程碑,進一步促進A股對海外投資者開放、港股和其他類產品對內地投資者開放,對兩地市場也將產生積極而深遠的影響。

圖表:外資持有A股市值3.2萬億人民幣,約占A股總市值4.2%和A股流通市值的4.8%

注:數據截至2022年3月31日;資料來源:萬得資訊,中金公司研究部

圖表:外資持有的A股市值占整體自由流通市值的9%左右

注:數據截至2021年12月31日;資料來源:萬得資訊,中金公司研究部

圖表:南下成交占比約占香港總成交額15%-17%

資料來源:彭博資訊,萬得資訊,中金公司研究部;注:粗略估計主板成交額中約70%是股票交易,其中30%為結構性產品交易(例如ETF、REITS等)

圖表:港股通持股占港交所主板總市值比例穩步提升

圖表:港股成交活躍度逐年提升

資料來源:萬得資訊,中金公司研究部

圖表:港股換手率從2017年64%抬升至2021年97%

注:數據截止2022年5月28日;資料來源:萬得資訊,中金公司研究部

3) 促進資本市場發展,或利好資管、券商和交易所。

互聯互通ETF的落地將進一步為內地資本市場引入「活水」,不僅有助於進一步改善A股市場的投資者結構,也將為中國經濟轉型升級帶來更多長期資金,對港股也是如此。

我們認為,ETF納入滬深港通投資標的對資本市場和資管行業發展也有一定意義。

中國ETF市場發展迅速,截止2022年5月,中國內地ETF產品規模接近1.4萬億元。

但由於海外市場ETF發展較早,較歐美等成熟市場而言,中國內地與中國香港ETF在全球ETF資產中的份額相對較低(根據Morningstar數據,截止2022年3月美國ETF市場占全球ETF總規模的72%,中國內地和中國香港占比僅有2.2%和0.4%),未來發展空間巨大。

我們預計未來ETF納入互聯互通將增強國際投資者對內地ETF資產、以及內地對香港甚至國際ETF的雙向需求,有助於提升ETF市場活躍度,擴大ETF資產管理規模,推動相關市場機製的持續優化與完善,並在未來探索與更多市場、更多形式的ETF互聯互通。

ETF需求提升也為兩地的資產管理人、券商及交易所帶來了新的機遇。

4) 鞏固香港離岸人民幣理財中心地位,長期有助於人民幣國際化。

我們認為,ETF互聯互通標誌著香港與內地金融的互聯互通持續深化,人民幣國際化也將隨投資產品的擴容得到深化。香港一直是人民幣國際化的最佳實驗區,也是布局離岸人民幣中心的最佳地點,肩負著人民幣國際化更進一步的樞紐角色。

當前,香港擁有中國內地以外最龐大的人民幣資金池,人民幣存款規模2022年初一度超過1萬億人民幣,較2017年初的5000億元抬升明顯。

我們預計未來納入ETF吸引更多人民幣資金沉澱不僅有望強化香港作為離岸人民幣理財中心的地位,同時人民幣又將受益於互聯互通範圍的擴大,長期來看將推動人民幣國際化進程加快。

圖表:根據現有ETF互聯互通納入標準,可能合資格的南向ETF基金名單

注:數據截至2022年5月28日;未包括相應的後綴帶有-R的人民幣交易基金,還待規則進一步明確。

資料來源:萬得資訊,中金公司研究部

圖表:根據現有ETF互聯互通納入標準,可能合資格的北向ETF基金名單

注:數據截至2022年5月28日

資料來源:萬得資訊,中金公司研究部

編輯/Viola