作者:粵開證券 李奇霖 張德禮

8月PMI從51.1下滑到51.0,乍一看,低於預期,但稍微看下分項,就能發現經濟還是在復蘇的軌道上。因為需求強才是真的強,無論是新訂單還是新出口訂單,無論是製造業PMI還是非製造業PMI,需求都在恢復。

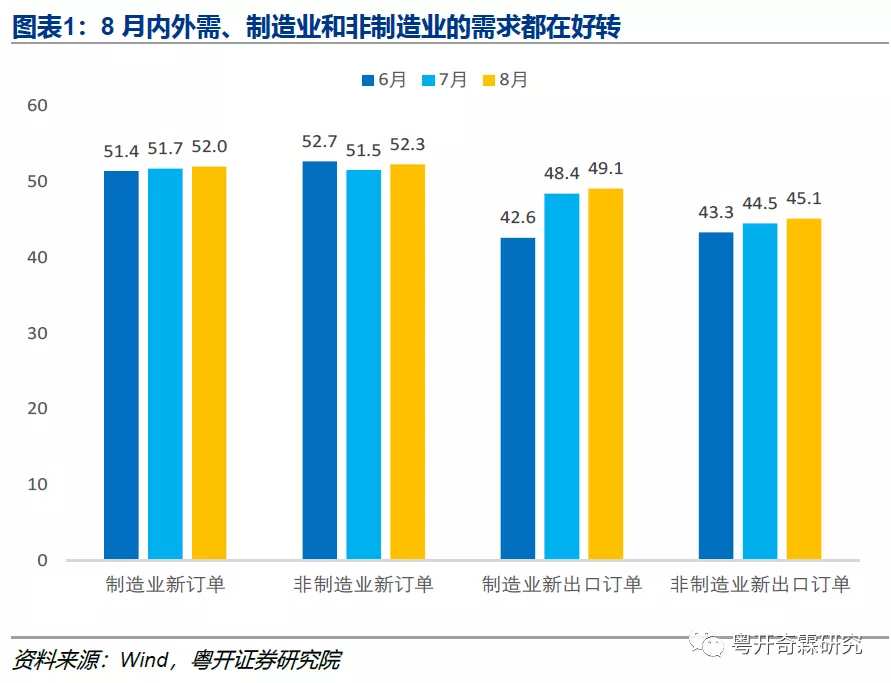

先來看看需求端的數據。內需方面,製造業PMI新訂單指數從51.7回升到52.0,非製造業PMI新訂單指數從51.5回升到52.3.外需方面,製造業PMI新出口訂單指數從48.4回升到49.1,非製造業PMI新出口訂單指數從44.5回升到45.1。

問題來了,既然需求這麽好,PMI數據為什麽還會低於預期呢?

主要是被生產拖累了。生產分項從54.0下降到53.5,拖累製造業PMI 走低0.13個點。

不僅如此,生產弱了還把采購需求給帶下去了,畢竟沒有了生產就沒有了繼續加大采購力度的理由。從數據來看,PMI采購量指數從52.4降低到51.7、原材料庫存指數從47.9降低到47.3。

8月需求在繼續恢復,但生產為什麽會偏弱呢?

我們認為,這主要受兩個因素推動。

一是洪澇災害對生產活動的壓製。統計局有關領導解讀8月官方PMI數據時稱,重慶、四川等地部分企業反映受暴雨洪澇災害影響,原材料采購周期拉長,市場訂單減少,企業生產有所回落。

二是庫存還維持在高位。7月工業企業產成品庫存累計同比7.4%,如果用前7個月的PPI累計同比-2.0%來剔除物價的影響,當前工業企業產成品實際庫存同比仍然高達9.4%。

上半年融資寬鬆的時候,還可以通過借債來養著庫存,不去庫存也可以維持高生產,現在流動性環境肯定不如上半年了,對企業來說,還是趁著需求好,去化點庫存會比較安全。所以,產成品庫存也下降了0.5個百分點,掉到了47.1。

只要需求好,生產暫時的疲弱不是問題,因為庫存去化後,企業還是要擴大生產規模來應對不斷擴張的需求,生產恢復就是時間的問題。

現在的問題是,需求還能不能維持擴張的趨勢?

我們認為,需求恢復的趨勢還是可以延續的,雖然斜率會放緩,但這根本不是核心矛盾,只要絕對的需求是不斷恢復的,對經濟整體復蘇的判斷,資本市場風險偏好回升的趨勢,就不會發生根本性變化。

首先,出口的復蘇最具有確定性。海外疫情擴張給二季度出口「挖坑」了,但由於醫療物資和集成電路出口的擴張,中國的出口還是很有韌性的,持續超預期。

海外是在疫情擴散階段復工的,這意味著:

1)對防疫物資的需求短期下不來;

2)雖然海外復工對中國的出口產品有替代效應,但生產端「從零到有」帶來的需求效應肯定要大於替代效應;

3)海外復工預計和國內一樣,先生產端,後需求端,因此一開始通用設備、專用設備、機電產品出口復蘇會先行,後面才會有消費品出口的復蘇。

其次,基建投資繼續上行的概率也非常高。基建投資因為6月和7月南方洪澇災害的影響,連續掉了兩個月。但現在洪峰已經消退了,專項債、特別國債已經在發力做逆周期調節,10月資金募集到位後會陸續投入到實體,基建投資繼續高增長的趨勢是非常確定的。

再次,房地產趕工周期還在持續。房企融資監管趨嚴,短期肯定會對房企拿地和開工產生衝擊,畢竟誰都會在政策不確定性的趨勢下觀望一陣子。

但是,也要注意到,現在的金融環境還是很寬鬆的,無論是國內還是國際,實體承載不了的流動性向金融資產溢出的效應一時半會還終結不了,所以房地產銷售的強勢短期是可以持續的。

只要房地產銷售的趨勢可以延續,房企雖然借錢難一點,但還是可以通過加快推盤在銷售環節實現快周轉,回籠流動性並支撐拿地、新開工和存量項目的趕工。而且,在融資環節不確定的環境下,短期搞不好會驅使房企加快存量項目的周轉,對房地產開發投資反而是支撐。

最後,消費最糟糕的時候已經過去。

各終端需求中,消費恢復最慢,二季度最終消費支出對當季GDP同比的拖累仍然達2.4個百分點。

但是,大家注意看非製造業商務活動指數,從54.2回升到55.2,這是2018年5月以來的新高。有意思的是,深挖一下非製造業商務活動指數的行業分項,就會發現鐵路運輸、航空運輸、住宿等行業的商務活動指數都反彈到60以上了,這非常明顯的說明,與老百姓在外活動關系相關度高的行業已經開始恢復了。

這與實際感受也是一致的,雖然大多數人還在戴口罩,但這已經不影響絕大多數人出差辦公、聚餐、旅遊和消費了,電影院也開張了,後續和居民出行消費相關的行業,像餐飲、購物和觀影等,都會加快修復。

總的來看,8月官方製造業PMI小幅下滑,主要是生產的拖累,但是內外需、製造業和非製造業的需求都在好轉,而且需求的復蘇還有可持續性,尤其是出口、基建投資和消費,未來還會加快修復。

再次強調,只要需求強,生產弱就不是問題。只要需求強,未來將繼續被動去庫存;只要需求強,經濟復蘇的勢頭就還會延續。

編輯/Viola