來源:券商中國

即使經歷了史上最嚴重的疫情,人生三大錯覺似乎仍然是錯覺,一切好像都未曾改變。

剛剛,美股又刷新了歷史新高,納指距離歷史新高也僅有一步之遙,這場人類史上最持久的牛市,仍在「繼續奏樂、繼續舞」。

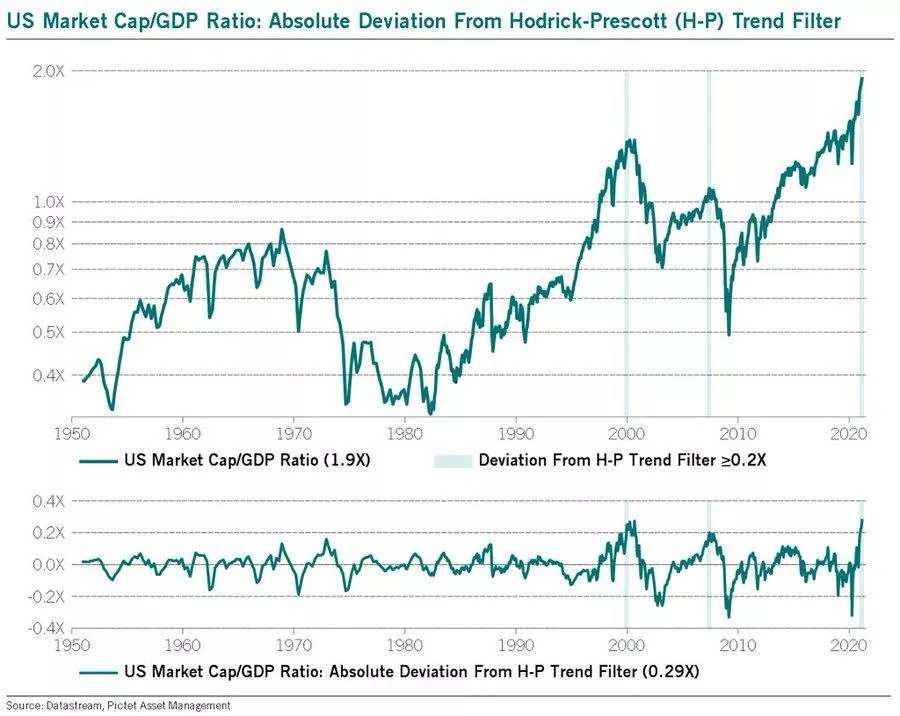

正當所有人狂歡之時,危險信號卻正在逼近。目前,美股的巴菲特指標(美股總市值/美國GDP)已經達到190%,高於2000年初互聯網泡沫時期峰值,甚至超過了1929年「大蕭條」前夕的峰值,意味著,當前的美股正處於歷史上最貴的水平。

而這一切,都離不開美聯儲的史詩級「放水」。因此,未來美國股市泡沫何時破裂,或許取決於美聯儲的政策拐點。

人類史上最持久的牛市,還能演繹多久?

這一輪美股牛市的起點始於2009年3月9日,在金融危機的至暗時刻,標普500指數一度跌至666.79點。

此後,在絕望中逆轉,並開啟了牛市,當地時間4月1日收盤,標普500指數刷新歷史新高,達到4019.87點,累計漲幅超過500%。

美銀美林統計了美股歷史上的每一輪牛市持續的時間,此前美股最長牛市的保持者為:1990-2000年的互聯網牛市,持續長達113個月(3452天),期間標普500漲幅達417%。

如今,這一紀錄早已經被打破,2009年3月9日至今,美股牛市已經持續了長達146.7個月(4401天),超過美股史上的任何一輪牛市。

這一輪牛市盛宴之下,科技股無疑是最大的贏家。目前,標普500指數的成份股中市值最高的前5只都是科技股,依次分別為蘋果(AAPL)、微軟(MSFT)、亞馬遜(AMZN)、谷歌(GOOG)和Facebook(FB),總市值分別為20397億美元、17742億美元、15488億美元、13825億美元和8282億美元。

以2009年3月9日為起點,截至到2021年3月29日,亞馬遜的漲幅最大,期間累計漲幅高達4886%;蘋果漲幅位居第二,累計漲幅達4536%;2009年之後上市的Facebook漲幅最小,但也超過了6.6倍。

但中國農歷春節之後,美債收益率持續升升,市場開始對通脹產生擔憂,美國科技股遭遇了一輪暴跌,使得市場關注的焦點正在發生變化:美股會不會重演20年前互聯網泡沫破裂?這一輪牛市還能演繹多久?

巴菲特指標「爆表」,美股泡沫到底有多大?

回答上面2個問題的關鍵是,當前的美股的泡沫究竟有多大?美聯儲「放水」何時會結束?

「股神」巴菲特曾在2001年12月的福布斯雜誌上發文表示,可通過股市總市值和GDP的比值作為指標,來判斷美股是否存在泡沫。此後「美股市值/GDP」被稱為巴菲特指標。

一般而言,巴菲特指標位於70%至80%之間時是買入美股的好時機。如果巴菲特指標超過100%,則投資者需要關注美股風險。

那麽,當前美股的泡沫到底有多大呢?

據最新數據顯示,當前美股市場的「巴菲特指標」已經達到190%,高於2000年初科網泡沫時期峰值,甚至超過1929年「大蕭條」前該指標的峰值,是歷史上最貴的水平。

因此,單純從「巴菲特指標」來看,美股市場的估值已經超過歷史最高水平,而另外的指標也在證實美股泡沫正在逼近歷史最高水平。

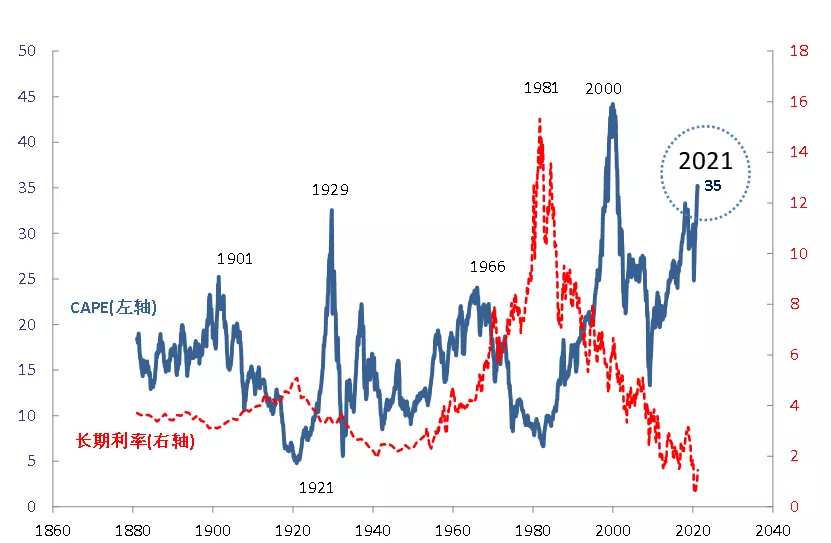

因此,單純從「巴菲特指標」來看,美股市場的估值已經超過歷史最高水平,而另外的指標也在證實美股泡沫正在逼近歷史最高水平。《非理性繁榮》的作者、諾貝爾經濟學獎得主羅伯特·席勒曾對1870年以來的美股的泡沫進行過深度研究,提出用十年期周期市盈率(CAPE)代替12個月市盈率指標來對美股進行評估,這一估值體系可以準確識別1929年大蕭條前的股市泡沫、2000年科技股泡沫,這個指標被稱為席勒市盈率指標(Shiller PE)。

目前,目前席勒市盈率指標的數值為35.7,已高於1929年大蕭條前期最高32.6倍市盈率,開始接近2000年初44.2倍市盈率高點。

另一位傳奇投資大師彼得·林奇發明的「20法則」,即當股市最近12個月市盈率加上通脹率等於20的時候,股市估值處於公允範圍。而目前這一指標已經升升至33.8,超過了互聯網泡沫時期2000年3月份創下的32.7的紀錄。

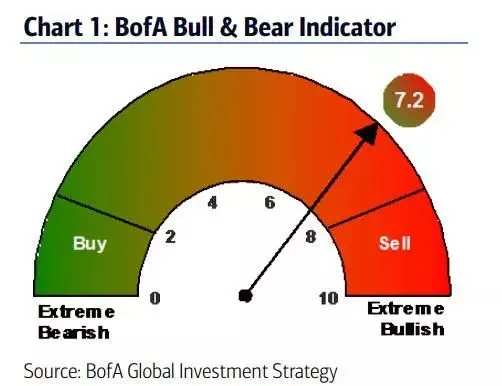

另一位傳奇投資大師彼得·林奇發明的「20法則」,即當股市最近12個月市盈率加上通脹率等於20的時候,股市估值處於公允範圍。而目前這一指標已經升升至33.8,超過了互聯網泡沫時期2000年3月份創下的32.7的紀錄。另外,美銀美林分析師Michael Hartnett表示,美股泡沫化快要來到頂峰,美國金融資產規模達到美國GDP的6倍,牛熊指數從此前的7.1進一步升至7.2,意味著當前美股市場處於嚴重超買區間。

橋水基金創始人雷•達利歐(RayDalio)近期也對美股泡沫進行了測算,其通過6個量化指標觀測了從1910年以來美股的泡沫程度,當前約位於77%歷史高位數,1929年大崩盤前夕對應100%的水平。

橋水基金創始人雷•達利歐(RayDalio)近期也對美股泡沫進行了測算,其通過6個量化指標觀測了從1910年以來美股的泡沫程度,當前約位於77%歷史高位數,1929年大崩盤前夕對應100%的水平。沒有任何一場泡沫,不是以破裂而收場的

「我能計算出天體運行軌跡,卻無法測量出人性的瘋狂。」——牛頓。

2020年的全球新冠疫情,險些將美股的泡沫刺破,一度上演了史上最慘烈的熔斷,隨後美聯儲憑借一己之力,扭轉了美股崩盤的趨勢,迅速收復了崩盤式下跌的失地,不斷刷新歷史新高,並成為了全球牛市的引擎,全球投資者繼續享受泡沫的狂歡。

2020年3月-5月,美聯儲的印鈔量高達3萬億美元,相當於2008年之前200年美元印鈔總量(9000億美元)的3.3倍。另外有數據顯示,2020年,美聯儲單月最高投放的基礎貨幣,相當於2008年以前200年的總和。

對應的廣義貨幣總量和增速均創下歷史紀錄,相比2019年同期增長了25%。

因此,2020年以來,美股的泡沫幾乎是由美元流動性推起來的。據天風證券的數據,2019年美股(標普500)29%的漲幅中,估值貢獻了27%,盈利貢獻了2%。而2020年美股全年漲幅16%,其中盈利下降了24%,而估值卻增長了54%。

圖片來源:國泰君安期貨

回顧美股歷史上每一次的牛熊轉換,似乎都有著共同的規律:美聯儲「放水」—投機+槓桿—催生泡沫—美聯儲加息—泡沫破裂。

因此,美股泡沫會不會破裂,很大程度上取決於美聯儲未來的政策動向。

當前,美元流動性尚未出現拐點,美聯儲的表態依然鴿派,有意嗬護市場,中短期仍會維持現有的寬鬆力度,並且強調,如果退出量化寬鬆,會提前較長時間和市場溝通。

當地時間3月31日,美國總統喬·拜登(Joe Biden)宣布了逾2萬億美元(約合人民幣13.1萬億元)的基建和經濟復蘇計劃,在此之前,拜登還公布了1.9萬億美元的刺激方案,向大多數美國人直接支付1400美元。

意味著,美國「放水」的節奏仍在繼續,寬鬆的流動性環境,或許仍將支撐美股繼續泡沫化。

但泡沫狂歡之下,留一份清醒。因為人類歷史上,沒有哪一場泡沫不是以破裂而收場的,美聯儲結束「放水」,也只是時間問題。

3月上旬,銀保監會主席郭樹清明確提出警示,很擔心國外金融市場的泡沫問題哪一天會破裂,現在中國市場與外國市場高度相連,外國資本持續流入。從影響國內股市最重要的外部因素來看,今年A股最大的潛在的利空恐怕就是美股泡沫破裂引發崩盤。

編輯:sabrina

來源:券商中國

即使經歷了史上最嚴重的疫情,人生三大錯覺似乎仍然是錯覺,一切好像都未曾改變。

剛剛,美股又刷新了歷史新高,納指距離歷史新高也僅有一步之遙,這場人類史上最持久的牛市,仍在「繼續奏樂、繼續舞」。

正當所有人狂歡之時,危險信號卻正在逼近。目前,美股的巴菲特指標(美股總市值/美國GDP)已經達到190%,高於2000年初互聯網泡沫時期峯值,甚至超過了1929年「大蕭條」前夕的峯值,意味著,當前的美股正處於歷史上最貴的水平。

而這一切,都離不開美聯儲的史詩級「放水」。因此,未來美國股市泡沫何時破裂,或許取決於美聯儲的政策拐點。

人類史上最持久的牛市,還能演繹多久?

這一輪美股牛市的起點始於2009年3月9日,在金融危機的至暗時刻,標普500指數一度跌至666.79點。

此後,在絕望中逆轉,並開啟了牛市,當地時間4月1日收盤,標普500指數刷新歷史新高,達到4019.87點,累計漲幅超過500%。

美銀美林統計了美股歷史上的每一輪牛市持續的時間,此前美股最長牛市的保持者為:1990-2000年的互聯網牛市,持續長達113個月(3452天),期間標普500漲幅達417%。

如今,這一紀錄早已經被打破,2009年3月9日至今,美股牛市已經持續了長達146.7個月(4401天),超過美股史上的任何一輪牛市。

這一輪牛市盛宴之下,科技股無疑是最大的贏家。目前,標普500指數的成份股中市值最高的前5只都是科技股,依次分別為蘋果(AAPL)、微軟(MSFT)、亞馬遜(AMZN)、谷歌(GOOG)和Facebook(FB),總市值分別為20397億美元、17742億美元、15488億美元、13825億美元和8282億美元。

以2009年3月9日為起點,截至到2021年3月29日,亞馬遜的漲幅最大,期間累計漲幅高達4886%;蘋果漲幅位居第二,累計漲幅達4536%;2009年之後上市的Facebook漲幅最小,但也超過了6.6倍。

但中國農曆春節之後,美債收益率持續飆升,市場開始對通脹產生擔憂,美國科技股遭遇了一輪暴跌,使得市場關注的焦點正在發生變化:美股會不會重演20年前互聯網泡沫破裂?這一輪牛市還能演繹多久?

巴菲特指標「爆表」,美股泡沫到底有多大?

回答上面2個問題的關鍵是,當前的美股的泡沫究竟有多大?美聯儲「放水」何時會結束?

「股神」巴菲特曾在2001年12月的福布斯雜誌上發文表示,可通過股市總市值和GDP的比值作為指標,來判斷美股是否存在泡沫。此後「美股市值/GDP」被稱為巴菲特指標。

一般而言,巴菲特指標位於70%至80%之間時是買入美股的好時機。如果巴菲特指標超過100%,則投資者需要關注美股風險。

那麼,當前美股的泡沫到底有多大呢?

據最新數據顯示,當前美股市場的「巴菲特指標」已經達到190%,高於2000年初科網泡沫時期峯值,甚至超過1929年「大蕭條」前該指標的峯值,是歷史上最貴的水平。

因此,單純從「巴菲特指標」來看,美股市場的估值已經超過歷史最高水平,而另外的指標也在證實美股泡沫正在逼近歷史最高水平。《非理性繁榮》的作者、諾貝爾經濟學獎得主羅伯特·席勒曾對1870年以來的美股的泡沫進行過深度研究,提出用十年期週期市盈率(CAPE)代替12個月市盈率指標來對美股進行評估,這一估值體系可以準確識別1929年大蕭條前的股市泡沫、2000年科技股泡沫,這個指標被稱為席勒市盈率指標(Shiller PE)。

目前,目前席勒市盈率指標的數值為35.7,已高於1929年大蕭條前期最高32.6倍市盈率,開始接近2000年初44.2倍市盈率高點。

另一位傳奇投資大師彼得·林奇發明的「20法則」,即當股市最近12個月市盈率加上通脹率等於20的時候,股市估值處於公允範圍。而目前這一指標已經飆升至33.8,超過了互聯網泡沫時期2000年3月份創下的32.7的紀錄。另外,美銀美林分析師Michael Hartnett表示,美股泡沫化快要來到頂峯,美國金融資產規模達到美國GDP的6倍,牛熊指數從此前的7.1進一步升至7.2,意味著當前美股市場處於嚴重超買區間。

橋水基金創始人雷•達利歐(RayDalio)近期也對美股泡沫進行了測算,其通過6個量化指標觀測了從1910年以來美股的泡沫程度,當前約位於77%歷史高位數,1929年大崩盤前夕對應100%的水平。沒有任何一場泡沫,不是以破裂而收場的

「我能計算出天體運行軌跡,卻無法測量出人性的瘋狂。」——牛頓。

2020年的全球新冠疫情,險些將美股的泡沫刺破,一度上演了史上最慘烈的熔斷,隨後美聯儲憑藉一己之力,扭轉了美股崩盤的趨勢,迅速收復了崩盤式下跌的失地,不斷刷新歷史新高,併成為了全球牛市的引擎,全球投資者繼續享受泡沫的狂歡。

2020年3月-5月,美聯儲的印鈔量高達3萬億美元,相當於2008年之前200年美元印鈔總量(9000億美元)的3.3倍。另外有數據顯示,2020年,美聯儲單月最高投放的基礎貨幣,相當於2008年以前200年的總和。

對應的廣義貨幣總量和增速均創下歷史紀錄,相比2019年同期增長了25%。

因此,2020年以來,美股的泡沫幾乎是由美元流動性推起來的。據天風證券的數據,2019年美股(標普500)29%的漲幅中,估值貢獻了27%,盈利貢獻了2%。而2020年美股全年漲幅16%,其中盈利下降了24%,而估值卻增長了54%。

圖片來源:國泰君安期貨

回顧美股歷史上每一次的牛熊轉換,似乎都有著共同的規律:美聯儲「放水」—投機+槓桿—催生泡沫—美聯儲加息—泡沫破裂。

因此,美股泡沫會不會破裂,很大程度上取決於美聯儲未來的政策動向。

當前,美元流動性尚未出現拐點,美聯儲的表態依然鴿派,有意嗬護市場,中短期仍會維持現有的寬鬆力度,並且強調,如果退出量化寬鬆,會提前較長時間和市場溝通。

當地時間3月31日,美國總統喬·拜登(Joe Biden)宣佈了逾2萬億美元(約合人民幣13.1萬億元)的基建和經濟復甦計劃,在此之前,拜登還公佈了1.9萬億美元的刺激方案,向大多數美國人直接支付1400美元。

意味著,美國「放水」的節奏仍在繼續,寬鬆的流動性環境,或許仍將支撐美股繼續泡沫化。

但泡沫狂歡之下,留一份清醒。因為人類歷史上,沒有哪一場泡沫不是以破裂而收場的,美聯儲結束「放水」,也只是時間問題。

3月上旬,銀保監會主席郭樹清明確提出警示,很擔心國外金融市場的泡沫問題哪一天會破裂,現在中國市場與外國市場高度相連,外國資本持續流入。從影響國內股市最重要的外部因素來看,今年A股最大的潛在的利空恐怕就是美股泡沫破裂引發崩盤。

編輯:sabrina

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。