來源:巴倫周刊

作者:林一丹

回顧2021年,醫藥生物板塊起伏跌宕,先在一季度大幅回調,又曾在二季度重振旗鼓,隨即在下半年更劇烈俯衝,重回甚至低於2020年年底的位置。

在更長的時間尺度,這個板塊的上一輪成長要追溯至2018年。在宏觀政策、賽道景氣度和業績確定性的共同催化下,醫藥生物主題的吸引力日益增長。2018年以來,醫藥投資更加關注長期成長性,醫藥基金持倉均聚焦優質賽道,創新藥械、醫藥消費、醫療服務、CXO板塊的估值都顯著提升。2020年,新冠疫情引發新的業績爆點,續燃了賽道景氣度,一些與防疫相關的企業的估值進一步高企。

於是,2021年下半年出現的頂峰回調在所難免。信達證券的研報指出,2021年醫藥行業政策頻出,各主要賽道長期投資價值仍然存在,但短期政策、業績和估值需要消化。醫藥行業投資風格轉向低估值的板塊,中藥、普藥、低值耗材、藥店等板塊的估值均已跌至約20倍PE的底部,部分個股估值甚至跌到了10倍PE左右。

經歷了去年12月中旬的「灰犀牛」,進入2022年的醫藥股,躁動情緒似乎更盛:CXO板塊在新年首個交易日「開門黑」,帶動醫械概念隨之大跌。中藥板塊則例外,在1月4日大漲和1月5日的回調後,1月6日收復了部分失地。一些跡象顯示,在多種因素的共振下,醫藥生物行業的新年變化正如期而至。

從中短期來看,國金證券指出,支付端,醫保局主導「三醫聯動」將使醫保製度日趨成熟精細化,藥品準入談判逐漸常態化;供給側,新藥審評已經步入正軌,獲批新藥數正不斷攀升。

而若將眼光放長遠,國盛證券認為,醫藥行業長期增長的本質,是醫藥剛需和健康消費升級的長期拉動,並且當下的需求滿足度和滲透率極低,這是行業最為長期的大邏輯。

《巴倫周刊》中文版梳理了自2021年至近期的板塊與個股表現,通過以下五張圖表,嚐試為2022年醫藥生物行業投資提供初步的風向標。

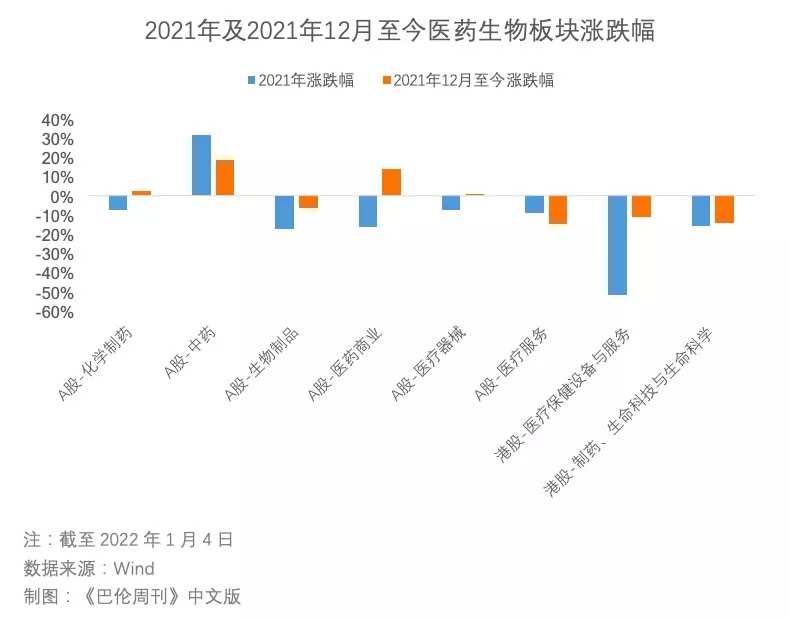

1、賽道分化明顯,估值修復不會全面、同步出現

Wind行業指數顯示,A股方面,除了中藥板塊上漲外,其他板塊2021全年均有不同程度的下跌,生物製品和醫藥商業的跌幅超過了16%。

而港股醫藥生物板塊2021年的整體跌幅大於A股,其中,醫療保健設備與服務(887124.WI)更是從2020年年底的超3300點腰斬至1612點。

進入2022年後,中藥板塊保持了漲勢,A股化學製藥、醫藥商業和醫療器械止跌回升,不過漲幅差異較大。

從各方觀點中不難看出,醫藥生物行業的調整是正在進行時。基於剛需、疫情、政策等多方面因素,市場對行業整體仍然長期看好。《巴倫周刊》中文版認為,從去年至今,細分賽道的分化已經呈現,估值修復可能不會全面、同步出現。以醫藥商業板塊為例,招商證券早在去年5月就指出,「雙通道」政策首次從國家層面將定點零售藥店納入醫保藥品的供應保障範圍並同步支付機製,將加速處方外流,而頭部藥房更有望入選「雙通道」從而提升增量。8月,東興證券發布題為《零售藥店:核心邏輯仍在,重視拐點機會》的行業研報,認為連鎖藥店處方外流的增量、擁抱互聯網醫療和產業結構回歸常態將給醫藥商業板塊帶來拐點機會。由上圖可見,醫藥商業經歷了半年的徘徊後,率先在2022年迎來了估值修復。

關於中藥板塊,後文將進行詳細的討論。

2、大公司漲跌互現,重視結構性節奏與創新驅動

A股方面,2021年漲幅居前的片仔癀、萬泰生物、凱萊茵分屬中藥、醫療器械和CDMO(醫藥合同定製研發生產)賽道。港股方面,在2021年的大市低迷之中,藥明康德和石藥集團保持住了股價漲勢,加上去年12月迄今漲幅明顯的翰森製藥,三家企業的業務共性是製藥和新藥研發。但藥明康德等主要公司在新年伊始即遭遇大跌。

國盛證券在《醫藥大盤點,2021我們如何走過?》中指出,如果過去3-4年醫藥投資更重視「選好主線賽道的頭部公司後享受估值擴張」,2021年下半年更重視「估值消化狀態下的個股性價比」,那麽2022年要更重視「前小後大的結構性節奏」。具體來看,2021年末的中小市值行情會讓投資者對大市值公司產生懷疑。而國盛證券稱,醫藥剛需和健康消費升級的長期拉動是板塊的本質,支付端政策不會成為醫藥這一剛性行業的長期邏輯限製,因為產業趨勢沒有變化、行業邏輯沒有變化,只是估值表達和持倉集中度的表達會存在周期變化。因此,國盛證券認為,2022年,大市值公司的價值依然存在,投資者需要在股價階段性變動中把握住節奏。

申萬宏源認為,醫改政策持續落地,藥品和高值耗材帶量采購範圍不斷擴大,創新研發能力成為企業的核心驅動力。醫保控費背景下,申萬宏源看好港股市場具備創新研發能力的生物科技公司、以及特色民營醫療服務機構。

3、新股冰火兩重天,醫藥IPO將回歸理性

2021年12月,醫藥板塊共有15只股票登陸A股(9只)和港股(6只)市場。考慮到2021年全年A股累計發行新股520只、港股IPO市場共有97家新股上市,醫藥板塊稱得上熱鬧非凡。

但從圖表中得以窺視,醫藥新股上市的表現可謂冰火兩重天。對打新的投資者來說,希望和失望兼備。申萬宏源指出,進入2022年,A股詢價新規出台將打破「新股不敗」的慣有思維,有助於提升詢價的理性程度和專業性,建議投資者加強新股基本面研究,采用精選價值、差異化申購策略。

對長期主義者而言,前文所述的賽道分化依然存在,例如,上市迄今漲幅最大的百心安,是創新介入式心血管裝置公司;粵萬年青、聖諾醫藥隸屬藥企;優寧維為抗體供應商;中醫醫療健康服務提供商固生堂則是乘上了細分板塊的東風。在各個子版塊投資邏輯不盡相同的情況下,醫藥板塊的打新回歸理性或將成為常態。

4、中藥迎頭趕上,OTC行業有優勢

2021年,「神藥」片仔癀捧紅了中藥板塊的行情。從一片叫好叫賣中冷靜下來,你會看到,去年大部分時間,中藥的「療效」仍然不敵西藥。不過,2021年尾部的交錯,或許給中藥板塊擁躉者帶去更多信心。

去年年底令市場反饋熱烈的大禮包是,國家醫保局等聯合發布了《關於醫保支持中醫藥傳承創新發展的指導意見》。不過回顧2021年,政策頻出貫穿全年,支撐了中藥板塊的中期成長邏輯。興業證券認為,政策利好持續了推動中藥行業發展,尤其是中醫醫療機構可暫不實行按疾病診斷相關分組(DRG)付費等具體落地措施,體現整體支持力度。

以及在政策的支持下,進入基本藥物配備的中藥品種有望確保放量。國務院辦公廳發布的《關於進一步做好短缺藥品保供穩價工作的意見》提到,實現政府辦基層醫療衛生機構、二級公立醫院、三級公立醫院基本藥物配備品種數量占比原則上分別不低於90%、80%、60%,利好進入基藥目錄的中藥藥品。

最後,由於上遊成本不斷上升,多家中藥上市公司在去年12月上調了產品價格,成為引爆板塊的另一個誘因。

開源證券的研報指出,2021年截至2022年1月3日,國家藥監局共批準了12個中藥新藥上市,成為近五年來獲批中藥新藥最多的一年,中藥審評審批製度改革已初顯成效,中藥創新藥獲批上市已經明顯加速。該機構看好品牌中藥OTC行業,認為其具備政策支持、業績增長確定性以及估值優勢。

東吳證券認為中藥板塊的戰略性機會有望得到確認,建議機構配置藥效價值相對明確、內生增加較快、估值相對便宜和產品可能提價的標的。

但上述機構均提及,中醫藥板塊需要關注的風險包括:政策變化或政策落地不及預期風險、原材料價格波動風險、市場競爭風險、公共衛生事件影響、疫情惡化影響生產運營等。

5、行業C位關鍵詞:老齡化

長期以來,醫藥生物板塊的市場情緒與宏觀政策密不可分。

作為中國經濟遠景的重要政策文件,「十四五」規劃是否透露出了關於醫藥、衛生、健康的具體信號?《巴倫周刊》中文版從《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中提煉了大健康行業的關鍵詞,並通過詞頻統計製作了下圖。

「十四五」規劃大健康行業關鍵詞統計

從詞頻來看,養老牢牢占據了C位。2021年進行的第七次全國人口普查顯示,60歲及以上人口占比達18.70%,其中13.50%為65歲及以上人口。第七次全國人口普查領導小組副組長、國家統計局局長寧吉喆在接受新華社采訪時表示:「人口老齡化程度進一步加深,未來一段時期將持續面臨人口長期均衡發展的壓力。」

西部證券認為,人口老齡化將給醫療器械、護理設施和智能養老帶來發展機遇。而由於人口老齡化疊加支付能力和康復意識的提升,康復的需求不斷增加。

天風證券從中看到了康復行業的投資機會,認為該行業仍處於早期發展階段,服務(三星醫療/601567.SH)和設備(翔宇醫療/688626.SH、偉思醫療/688580.SH等)均有投資機會。

在老齡化和新醫改雙重背景下,湘財證券推薦「創新」及政策「免疫」消費醫療產業鏈,如CXO產業鏈公司、民營專科醫療服務企業和ICL(第三方醫學檢驗實驗室)龍頭。

除了養老之外,生物醫藥/藥品、中醫藥等也是「十四五」規劃文件中高頻出現的詞匯。另外值得關注的是,互聯網醫院、在線醫療和智慧醫療也被收入這份經濟文件中。國金證券在1月4日的研報中維持了醫藥行業的「買入」評級,看好中國醫藥創新,建議關注醫藥創新及創新產業鏈方向。

相對謹慎的聲音,如萬和證券提示了疫情反復、宏觀經濟下行和集采降價超預期可能給醫藥板塊帶來的風險,在醫藥行業具備估值修復可能性的行情下,重點推薦政策免疫類賽道。

招商證券(國際)則預計,由於市場預期流動性將面臨趨緊,醫藥板塊的波動行情仍將延續在2022年。不過該機構認為,中國創新藥的海外上市之路亦是2022年的焦點。

編輯/somer