12月10日,蔚來緊跟理想、小鵬宣布進行年內第三次增發募資。受此影響,蔚來股價盤後大跌6.37%。

很明顯,連續增發打壓了新勢力近期表現,但不同於市場情緒大起大落,研選君發現一份重磅報告——Baillie Gifford(特斯拉原第二大股東)看好蔚來市值再漲4倍,長期達到3000億美元。

高位增發打壓新勢力股價表現

一、Baillie Gifford看好蔚來的4大理由

牛友們沒看錯!Baillie Gifford給蔚來的估值高達3000億美元,要知道特斯拉現在的市值可是4000億美元。

先簡單介紹下Baillie Gifford。

Baillie Gifford創立於1908年,其在英國金融界可謂神一般存在。投資風格上,該機構追求「永久資本」(permanent capital),即在良好投資中,通常不在10-15年內退出。此外,Baillie Gifford尤其敢於風投回報周期長、前期大幅燒錢,但業務規模指數增長的初創企業。

依據上述理念,Baillie Gifford早期投資了亞馬遜、谷歌、Netflix、Airbnb等明星企業,每個標的都是百倍千倍超額回報。截止2020年9月,Baillie Gifford資產管理規模高達3700億美元。

Baillie Gifford提供一份簡潔報告,認為蔚來長期價值將比當前再高出數倍,並給出看好理由:

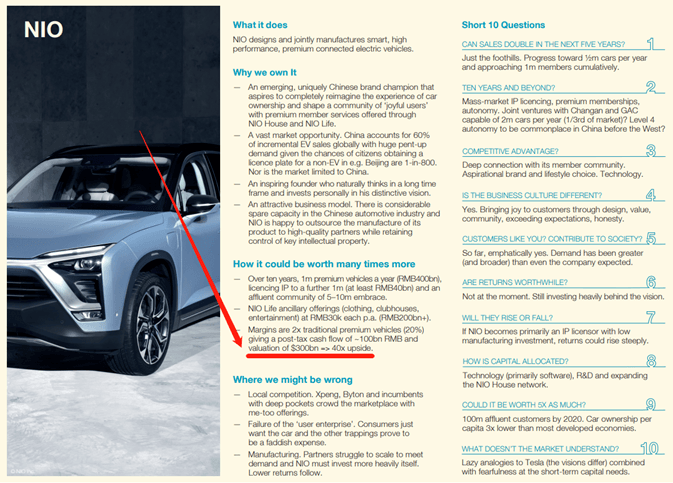

1)蔚來是一個中國冠軍品牌。蔚來可以給車主帶來完全不一樣車輛擁有體驗,同時通過Nio House、Nio Life的高端會員服務打造除一個高粘性車主社區;

2)巨大市場機遇。中國是全球最大電動汽車市場(新能源車年銷量占全球約60%),蔚來植根於中國,是坐在火箭上的選手;

3)誘人的商業模式。蔚來具備極強研發創新能力,同時又巧妙、穩健地將生產環節外包;

4)李斌是一名富有激情的創始人,擅長「think long」。

二、如何得出3000億美元估值?

Baillie Gifford預計蔚來2030年預期市值有望達到3000億美元,估值邏輯如下:

1)產銷規模擴張。預計2030年蔚來年銷量達到100萬台,同時技術授權100萬台,由此實現年營收4400億人民幣;

2)Nio App社交電商潛力。2030年Nio Life年銷售額有望達到2000億人民幣(如服裝、會員活動等,人均年消費3萬元);

3)超高盈利能力。2030年蔚來淨利率有望達到傳統車企2倍,即20%,從而每年貢獻約1000億人民幣利潤,1000億利潤 x 20倍市盈率 x 匯率 = 3056億美元。

在今年10月初調研活動中,蔚來CFO曾表示公司在未來5年內很有希望做到30-50萬台年銷量,假設2030年達成100萬台銷量,對應年均復合增速14.8%,其實並不難。

除了看好邏輯,Baillie Gifford同時提示了風險、可能的錯誤之處。包括來自特斯拉、小鵬和理想的競爭,Nio Life周邊產品售賣策略失敗,以及江淮工廠無法滿足未來產銷增長的風險。

以上就是Baillie Gifford對蔚來估值邏輯。總體而言,蔚來的增長前景來自於品牌、技術和用戶。

Baillie Gifford一方面秉持超長線投資思維,同時又對中國市場抱有極大熱忱,對其而言, 蔚來就是「中國版特斯拉」。截止2020年9月30日,Baillie Gifford仍持有3470萬股特斯拉股票,持股占比3.66%,位列第4大股東;持有1.09萬股蔚來股票,持股占比7.75%,位列第3大股東(李斌持股10.94%、騰訊持股10.23%)。

編輯/gary