香港財經新聞股票分析:

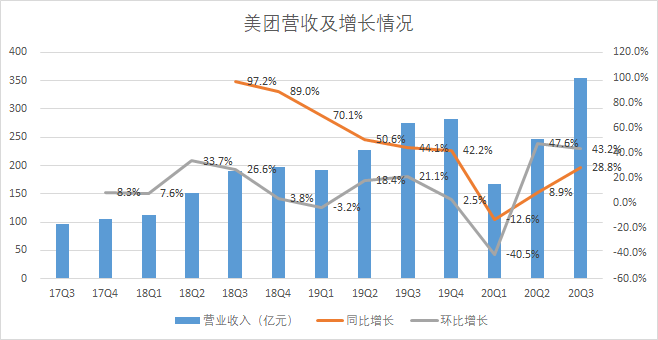

1、美團營收增速28.8%,超彭博一致預期的23.9%,經調整利潤20.5億,超彭博一致預期10.07億;

2、外賣業務強勁增長32.8%,經營利潤率由2.1%大幅提升至3.7%;到店酒旅業務繼續恢復,同比微增4.8%;新業務超預期,同比增43.5%,主要由社區團購業務推動,但投入大,經營虧損同比擴大68.8%;

3、美團公允價值變動收益為58億元,而於2019年同期為1.64億元,此前美團曾擴大對理想汽車等公司的投資。

4、社區團購是大眾、剛需、高頻場景,市場空間大,極具價值,其基本盤價值蘊含的能量甚至超過外賣,美團如能拿下這塊蛋糕,有翻倍的可能。

一、營收、利潤續超預期

美團2020年第三季度營收為354億元,較上年同期的274.94億元增長28.8%。

美團2020年第三季度經調整EBITDA為26.75億元,上年同期為22.85億元;經調整利潤為20.55億元,上年同期為19.42億元。

因季節性和臨時補貼,餐飲外賣毛利率下降。美團三季度銷售及營銷費用為58億元,占收入百分比由16.9%環比下降0.4個百分點至16.5%。銷售及營銷費用占收入百分比下降主要由於營銷效率提高。

二、外賣強勢增長,酒旅到店業務繼續恢復

美團三季度來自餐飲外賣業務的收入為206.93億元,同比增長32.8%。

美團的餐飲外賣業務交易金額同比增長36.0%至人民幣1522億元。餐飲外賣日均交易筆數同比增長30.1%至3490萬筆。每筆餐飲外賣業務訂單的平均價值同比增長4.5%。餐飲外賣業務變現率由2019年同期的13.9%降至2020年第三季度的13.6%。

到店、酒店及旅遊業務的收入同比增長了4.8%至64.78億元。

三季度,到店、酒店及旅遊業務的經營利潤由2019年第三季度的人民幣23億元增加至2020年第三季度的人民幣27.87億元,而經營利潤率則由37.7%升至43.0%。美團國內酒店夜間量為1.14億,同比增長3.7%。

可以看到,美團主營業務從疫情中強勢恢復。

三、新業務加速增長

美團三季度新業務及其他收入同比增長了43.5%至82.3億元。

財報顯示,食雜零售板塊中,平台模式的美團閃購在藥品、鮮花等品類的消費需求進一步凸顯,單季藥類訂單同比增加逾兩倍,入駐平台藥店近10萬家,美團「萬物皆可到家」的品牌形象得以進一步加深。

自營模式下的美團買菜依舊保持穩健發展,通過增加在北上廣深的網點覆蓋,季度交易使用者和交易量均取得快速增長。新推出的美團優選服務,則通過發展社區團長滿足用戶不同種類的消費需求,與美團買菜、快驢進貨等業務發揮了協同價值。

美團稱,未來優選也將繼續加大在倉儲、供應鏈以及社區團長等方面的能力建設,以開放的態度,聯合產業鏈上下遊,助推本地商家和行業共同發展。

四、社區團購能讓美團股價翻番嗎?

社區團購成為風口。

盒馬獲阿里40億美金支持做社區團購--盒馬優選,並將於本月底在武漢開團,其領頭人侯毅親自掛帥。侯毅認為,「社區團購將完全取代傳統零售業的快銷品和生鮮,一個新的時代已經拉開了序幕。」

社區團購可能是中國甚至於全世界燒錢最多的一場戰鬥,初步預計市場空間會達到萬億級別。我們看到社區團購對快消品行業的傳統經銷體系,造成了更大的衝擊。大量品牌的價盤都被破了。

打開多多買菜和橙心優選平台,「9毛9」的蔬菜隨處可見。為了刺激消費者下單,橙心優選和多多買菜每天6個時間段、30款商品參與限時秒殺;美團則每天4個時間段、15款商品參與。

「多多買菜現在經常是50塊進來的貨,45就賣了。」某行業人士透露,如此的價格,無論是消費者,還是門店老板皆為之瘋狂。經銷商、本地超市,都傻眼了!社區團購平台,補貼的價格,連門店老板們都不敢賣了,消費者都知道平台便宜,誰還會從門店購買?

為什麽如今互聯網巨頭們血拼社區團購,甚至超過以前的百團大戰?

社區團購這個事,潛力很大,具有大眾、剛需、高頻的特點,其最大的價值並不在於業務本身,正如外賣業務一樣,外賣業務不賺錢不重要,重要的是美團外賣提供了高頻入口,到店酒旅業務基於此躺著賺錢,社區團購是同樣的邏輯,其基本盤價值蘊含的能量甚至超過外賣基本盤。美團如能拿下這塊蛋糕,有翻倍的可能。

那麽,社區團購賽道,美團能勝出嗎?

社區團購,幾家巨頭(京東、美團、滴滴的橙心優選、噠噠)都殺進來了,甚至逐步能同時做到高SKU(品類)和短配送時間的最優解。

目前勢頭最猛的是滴滴,給的傭金率和補貼是其他人的兩倍,美團在穩紮穩打,延續團購時候的風格,京東在一些區域已經形成口碑了。

還有一個潛在黑馬——拼多多,它在四線城市做成生鮮的概率不低。

盒馬目前多少是有點傷感的。

這個賽道最後能跑出來的是誰?

美團 or 拼多多。

美團的優勢在哪?

超強的線下地推能力以及團隊執行力,天然的團購基因。

餓了麽為什麽打不過美團,聚劃算/淘寶特價版為什麽打不過拼多多,原因很簡單:除了微信的絕對流量優勢,最重要的是職業經理人/打工人是很難擊敗精力充沛的創業團隊的,就像大明以幾十萬大軍打不掉區區八萬男丁的滿洲八旗。

拼多多呢?

掌握農產品渠道以及線上流量推薦玩法嫻熟,應用到線下,利用團長來進行「線下流量推薦機製」,也是很可能成功的。

那麽,互聯網大佬們火拼,最後可能跑出來一兩家,誰遭殃?

可能社區超市,像高鑫零售、永輝超市等就GG了,可能利好同城零售配送達達集團。

結語

看到幾句順口溜:

今年炒股很簡單,先有賽道後有天。茅台海天加中免,騰訊美團拼多多。若是你有新能源,人生贏家躺賺錢。銀行保險和地產,堪稱股民三大傻。

的確,今年美團表現驚豔,漲幅185%,市值1.7萬億港幣,2200億美元,還能繼續下去嗎?

總結美團的優勢:

1、海量市場與超級賽道

2、極高的用戶粘性

3、公司具有強大的競爭力

4、清晰的商業模式

5、它的「新業務」才剛剛開始

目前互聯網三傑的市值分別是:阿里7478億美元、騰訊6962億美元、美團2200億美元,未來美團有機會超越阿里與騰訊嗎?

拭目以待。

編輯/lydia