來源:海通證券

作者:海通電子團隊

目前,電氣化、安全自動化、互聯性這些汽車行業的大趨勢正為汽車架構帶來前所未有的變革。海通證券行業研究分析認為:

全球汽車加速進入智能化時代,特斯拉引領電動化、智能化革命,即將進入黃金十年

以特斯拉為代表,半導體重新定義新能源車,成為市場成長性最高的領域

半導體成為汽車電子主戰場,將帶來中長期投資機

電動車加速,汽車電子大發展

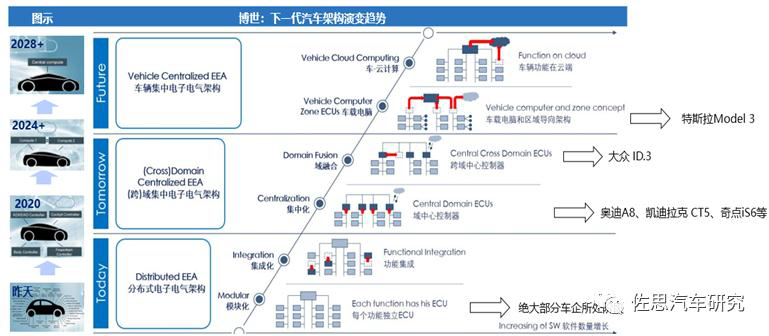

新的車載功能不斷增加,目前的汽車架構已經不堪負荷,超越了臨界點。我們已經進入了智能汽車架構的全新世界。

在其中,特斯拉引領電動化、智能化革命。例如:隨著汽車新四化發展,傳統分布式E/E 架構受到挑戰:EV的三電系統,增加了汽車 E/E 架構的復雜程度;智能座艙、自動駕駛等功能,需要融合更多傳感器數據,對OTA、算力和車輛安全等提出更多挑戰。

E/E架構方面,特斯拉發展最為領先,其新一代集中式 E/E 架構達到車載中央電腦和區域控製器階段,配合自研的操作系統,可實現整車OTA。相對傳統車企,特斯拉領先五年以上。

參照Apple,特斯拉進入十年黃金期。特斯拉與蘋果相似,垂直整合。蘋果將服務、軟件、硬件和銷售一體化。特斯拉在蘋果的基礎上更進一步,特斯拉擁有自己的製造產線。2018年,特斯拉價值貢獻全部來自硬件。2020年,特斯拉價值貢獻80%來自軟件。文章認為未來特斯拉軟件服務是主要的價值量,客戶粘性持續性強。

以特斯拉為代表,半導體重新定義新能源車

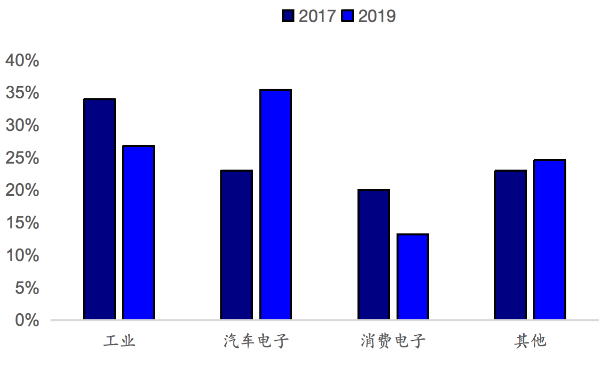

汽車半導體是半導體市場成長性最高的領域。WSTS統計顯示,2019年的全球半導體市場規模預計為4240億美金。從不同行業功率半導體的市場規模占比來看,汽車電子是半導體市場成長性最高的領域。2017年,汽車電子的市占率為23%,2019年其占比達到35%。同時工業領域、消費電子領域的市占率都有所下降。

2017-2019年不同行業功率半導體市場規模占比

2017-2019年不同行業功率半導體市場規模占比半導體讓汽車變得更智能。

一輛特斯拉Model 3拆解後,其包含的汽車半導體價值含量約為1500美金。可分為主控芯片、MCU功能芯片、功率半導體、傳感器及其他(比如模擬IC、存儲芯片等)。

如傳感器+計算單元將成為特斯拉電動車的關鍵,在Model 3中,傳感器組合由8個攝像頭、1個雷達和12個超聲波雷達構成; Autopilot ECU則從HW2.5升級到了HW3.0,集成了兩顆特斯拉自研的SoC、兩個GPU、兩個神經網絡處理器和一個鎖步CPU;

芯片成為雷達和電池管理的核心,大陸的雷達模塊內臵了NXP的77GHz雷達芯片組和32位MCU。以及電池主控模塊包含主控芯片、充放電管理芯片和電池計量管理芯片等。同時,HW3.0使用了相較HW 2.0更多的組件,處理器數量從四顆(英偉達、英飛淩)減少到了兩顆Tesla SoC,采用14nm工藝。

半導體成為汽車電子主戰場,帶來中長期投資機會

新能源汽車的主要增量來自於功率半導體。2010-2019年,全球汽車半導體的年復合增長率高達6.6%,其中新能源汽車的功率半導體復合增長率更是達到7.9%。

新能源汽車中主要增量在於功率半導體。相較48V弱混車型,單車價值量從90美金提升到330美金。傳統汽車中單車價值量接近90美金,純電動車中功率半導體價值量達到330美金,是傳統車價值量的3.7倍。新能源汽車增量的半導體以功率半導體為主。

半導體設備成為新能源汽車的支撐。中國大陸承接半導體製造產能重心。目前全球半導體行業正經歷第三次產業轉移,世界半導體產業逐漸向中國大陸轉移。產業轉移是市場需求、國家產業政策和資本驅動的綜合結果。中國大陸設備市場的全球占比持續提升。

根據SEMI的統計和預測,2019年中國大陸以134.5億美元的銷售額保持其第二大設備市場的地位,其次是韓國,為99.7億美元。預計2020年,中國大陸設備投資將增長至170.6億美元,未來依然是全球設備投資的主要地區,中國集成電路裝備產業也將迎來一個「黃金時代」。

2012-2019年我國大陸地區半導體專用設備銷售額及增長率

2012-2019年我國大陸地區半導體專用設備銷售額及增長率特斯拉的銷售將帶動SiC器件的發展:

特斯拉是第一家在其Model 3中集成完整SiC電源模塊的汽車製造商,其與STMicroelectronics的合作,逆變器由24個1合1功率模塊組成,組裝在一個針翅式散熱器上。模塊包含兩個SiC MOSFET,采用創新的模具連接解決方案,並通過銅夾直接連接到端子上,並通過銅基板散熱。

功率芯片是特斯拉的「大腦」:

在新能源汽車上,IGBT主要應用於電池管理系統、 電機控製系統、電動空調控製系統、充電系統,PTC等,主要具有以下功能:在主逆變器中,IGBT將高壓電池的直流電轉換為驅動三相電機的交流電;在車載充電機(OBC)中, IGBT 參與220V交流電轉換為直流並為高壓電池充電;除此之外,IGBT也廣泛應用在DC/DC轉換器、PTC、電動空調壓縮機等系統中。

除了純電動車型外,插電混動車上,與低壓系統相獨立的高壓系統需要用到 IGBT,部分搭載了48V混動系統的燃油車也需要用到少量IGBT。從我國新能源汽車IGBT市場競爭格局來看,英飛淩處於絕對領先位臵,市占率為49.2%,其次是比亞迪和斯達,市占率分別為20.0%和16.6%。

2019年中國新能源汽車IGBT市場份額(按銷量)

2019年中國新能源汽車IGBT市場份額(按銷量)CIS芯片是特斯拉的「眼睛」:

車載攝像頭主要包括內視攝像頭、後視攝像頭、前臵攝像頭、側視攝像頭、環視攝像頭等。目前攝像頭車內主要應用於倒車影像(後視)和360度全景(環視),高端汽車的各種輔助設備配備的攝像頭可多達8個,用於輔助駕駛員泊車或觸發緊急刹車。

特斯拉Autopilot共配臵了8個攝像頭,包括3個前臵攝像頭、2個側方前視攝像頭、2個側方後視攝像頭和1個後視攝像頭,視野範圍達360度,最遠前後方檢測距離達250m和50m。

從市場規模來看,2019年全球車載攝像頭市場規模為112億美元,中國市場規模為47億元,隨著ADAS和自動駕駛的逐步深入,單車所需搭載攝像頭的數量不斷增加,預計到2025年全球車載攝像頭市場規模將達到270億美元,中國車載攝像頭市場規模有望突破230億元。

從市場格局來看,索尼以49.2%的市占率居於榜首,三星與豪威市占率分別為19.8%與11.3%,前六大廠商占據90.9%的市場份額,市場高度集中。

2019年全球CMOS傳感器市場格局

2019年全球CMOS傳感器市場格局車載顯示屏是特斯拉的「觸覺」:

2008年金融危機過後,用於汽車顯示器的TFT-LCD車載面板市場進入了快車道。盡管2009年車載面板出貨量大約僅有1800萬片,但經過連續10年的成長,2018年車載面板市場規模達到了1.62億片,年增長率達9.4%,其中中控顯示面板是較大的應用市場,出貨量為7830萬片,預計到2025年全球車載面板將達到2.7億片,年復合增長率約為9%。

2018年行業內前10家公司全球車載TFT-LCD顯示器市場份額合計約為94%,較2017年有所增加。JDI、友達(AUD)、夏普、LDG、群創(Innolux Corp)、深天馬市場份額超10%,其中,JDI市場份額最高達到16.9%。京瓷市場份額最低僅3.1%。

以特斯拉的Model3為例,15 英寸觸摸屏集成了所有車輛功能控製選項,還可通過 OTA 軟件升級不斷獲得新功能並提升性能。

存儲芯片是特斯拉的「記憶」:

汽車產業對存儲器的需求與日俱增。隨著自動駕駛、車聯網和新能源汽車的發展,汽車產業對存儲器的需求與日俱增,成為存儲芯片中重要的新興增長點和決定市場格局的重要力量。特斯拉通過為車輛配備自動駕駛儀和FFPGA、ASIC芯片,可以實現自動輔助導航駕駛、召喚功能、自動泊車以及自動輔助變道, 並可通過軟件更新不斷完善現有功能及引入新功能,自動駕駛的安全性至少人類駕駛平均水平的兩倍。

FPGA、ASIC芯片——自動駕駛打開增量空間:

自動駕駛漸成熟,增量空間大門打開。汽車芯片分為主控芯片和功能芯片(MCU)。主控芯片包括GPU、FPGA、ASIC等,FPGA在汽車多個領域都有應用,尤其在相機和傳感器中的應用已經相對成熟。汽車半導體市場規模2017年達到388.6億美元,其中FPGA為9.5億美元,占比僅2.44%。

FPGA依托其靈活性及並行處理能力,在汽車的攝像頭及激光雷達領域應用廣泛。自動駕駛技術的發展將提高FPGA在汽車半導體中的價值占比。

全球FPGA市場規模持續攀升,亞太是FPGA主要市場,未來產業發展可期。全球FPGA市場規模2019年達到69億美元,2025年達到125億美元,未來市場增速穩中有升。亞太區占比達到42%,是FPGA的主要市場。

相關標的

半導體設備:北方華創;

功率芯片:斯達半導、華潤微、聞泰科技、三安光電、斯達半導、立昂微、CREE;

攝像頭CIS芯片:韋爾股份、晶方科技;

車載顯示面板:長信科技、京東方、TCL科技;

FPGA、ASIC芯片:紫光國微、華虹半導體;

存儲芯片:北京君正、兆易創新;

PCB:勝宏科技、世運電路、建滔積層板;

攝像頭鏡頭:聯創電子、舜宇光學科技、永新光學;

封測:華天科技、通富微電。

編輯/lydia