近一年來,全球資管巨頭貝萊德頻頻在其發布的周報中提及中國資產,甚至多次提出超配的看法,為何看好中國資產?小編做了簡單匯總,一起來回顧下2021年貝萊德提及中國資產的觀點。

新世界格局正在形成,中國資產吸引力上升

2021年1月21日

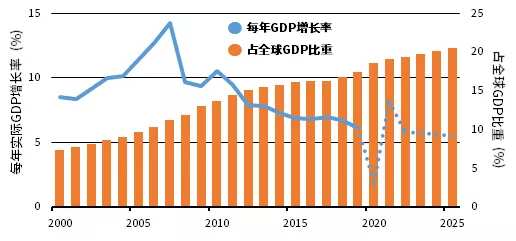

中國年增長率和占全球GDP比重(2000年至2025年)

資料來源:貝萊德智庫、國際貨幣基金組織,數據來自Haver Analytics,截至2020年12月。注:橙色線為中國每年實際GDP增長率。虛線為國際貨幣基金組織預測。黃色柱為中國過去及預期占全球GDP比重。概不保證任何預測將會實現。

中國正在向全球投資者開放資本市場,同時仍在繼續吸引外國投資。雖然中國經濟增速比過去幾年有所放緩,但已占全球GDP總額的近20%,是2000年水平的四倍多。

中國新的五年計劃可能會更加注重關鍵技術的研發,追求淨零排放,並允許對信用風險進行更大的市場定價。在這一背景下,我們預計中美關系將繼續以競爭為主導,尤其是在技術領域,因為兩國都在未來的關鍵行業尋求自給自足,中國正在尋求掌握半導體等領域的基礎技術。

我們認為,當世界形成中美兩極領導發展的格局時,投資者需要同時投資於全球增長的兩極。

戰術上,我們超配亞洲股票(日本除外),因為許多亞洲國家在控製疫情方面更加有效,而且在經濟重啟方面更為領先。配置中國資產面臨包括中國的高負債水平、匯率波動以及中美爭端加劇等風險。但我們相信投資者將會得到很好的相應補償。

三大主題讓你看清短期波動

2021年7月15日

貝萊德周報中提到”名義利率新內涵“、”中國資產脫穎而出“以及”淨零排放轉型之路“三大主題,本篇幅摘錄了第二個主題”中國資產脫穎而出“,具體內容如下。

上周央行宣布下調存款準備金率(即銀行必須在央行留存的儲備現金額),以提振經濟,重拾增長動力。此外,中國對壟斷企業的監管合規工作在持續推進。因此,我們戰術配置上對中國股票持中性觀點,並超配中國債券。戰略配置上,對中國資產的中性配置遠高於其在全球基準指數的權重水平。

央行降準影響幾何?中國的高質量發展仍是主線

2021年7月22日

中期來看,我們認為中國的寬鬆貨幣政策不大可能偏離高質量增長核心,這是我們對中國資產觀點的支撐依據。

這也是支撐我們對中國資產觀點的重要依據:戰術配置上,我們對股票持中性態度,並超配政府債券;戰略配置上,對這兩類資產我們都看好。

我們在2021年下半年全球投資展望中提出把中國作為一個獨立的戰術配置類別。自2020年年中以來,中國的政策製定者一直采取鷹派立場;如下圖所示,2020年底,中國經濟就恢復到了疫情前的增長水平。我們預計短期內可能會出台更多、更廣泛的寬鬆政策,包括財政政策和其他政策。

中國實際GDP真實情況和預測情況(2019-2022年)

前瞻預測未必會實現。資料來源:貝萊德智庫、國際貨幣基金組織及湯森路透,數據來自Refinitiv,截至2021年7月。

注:橙色實線代表中國實際GDP(國內生產總值)自2019年起的實際走勢。黃色虛線代表國際貨幣基金組織在2019年10月世界經濟展望(受到新冠疫情衝擊前刊發的最後一期)所列預測值。將2019年第一季數據設為基數100。

短期而言,中國或可能放寬政策,但中期而言,預計仍會以推動經濟高質量增長為目標。戰略配置上,中國作為全球兩大增長引擎之一,我們認為有必要進行專門配置。但我們認為,投資者類型不同、地區約束和監管也存在區別,因此在落實我們的資產觀點時,應當適當進行調整。

看好股票資產,堅守三大投資主題

2021年9月16日

在戰略性投資組合方面,我們看好股票多於信用債和政府債券,並認為有必要采用細分資產類別的投資方法。

固定收益方面,由於我們的中期通脹預期和名義債券分散風險的作用減弱,相比名義政府債券,我們更看好通脹掛鉤債券。

在我們看來,較低的長期利率環境也提高了私募市場對合格投資者的吸引力。

即使考慮眾多不明朗因素後,我們仍在戰略配置上較看好中國資產(尤其是政府債券),這在很大程度上是因為我們認為,即便在戰略配置上對中國持 「中性」態度,也遠高於當前指數權重和客戶對中國資產相對偏低的配置比重。

維持對全球風險資產的偏好,上調中國資產為適度超配

2021年10月11日

我們預計,中國四季度的經濟增長率可能會從一季度的18%降至3%左右。我們認為大幅重新定價(年初至今中國股票表現較美國股票落後30個百分點以上)和中國股市風險溢價的上升有些過頭,尤其是在6-12個月這一區間內。我們認為,以目前估值計算,投資者能獲得風險補償,但我們側重於持有質優股票。

我們認為,當前中國資產在指數中的比重較低,客戶配置的比例也較低,這實際上反映了市場對中國這個全球第二大經濟體的結構性低配。而且在中國市場重獲普遍青睞之前,配置比例有顯著增加的空間。

我們的戰略配置觀點已考慮到這一因素——中國政府的監管力度獲將提高,社會和政治目標將優先於經濟目標。而這一因素可能使風險上升,並需要新的投資視角。

此外,景順委托經濟學人影響力(Economist Impact)調查顯示,全球絕大多數資產所有者均已在過去12個月里上調或保持對中國投資的配置。