香港財經新聞股票分析:

香港財經新聞股票分析:

所謂「Z世代」,指的是出生在1995-2009年之間的年輕人。他們出生在祖國經濟發展最迅猛的年代,父母的經濟積累幫助他們過上衣食無憂的生活。

他們從小就接觸互聯網、智能手機,是數字時代的原住民,能夠快速接受新鮮事物。他們都是獨生子女,想要在網上尋找圈層共鳴。

他們既認同悅己又熱衷搞錢,既追求獨立又需要陪伴,既崇尚個性又渴望社交,既看中顏值又認準質量。他們該省省,該花花,消費潛力不可小覷。

悅己主義

現代年輕人越來越照顧自己的情緒,用一個好聽的詞來説就是「悅己」。對Z世代來説,寵愛自己是最重要的事。不論是為顏值花錢,還是在遊戲上氪金,統統可以概括為「悅己消費」。

薇諾娜、完美日記、花西子等國貨化粧品,由於其高顏值的包裝和高性價比的產品,深受年輕人的青睞。太平鳥、李寧等國潮休閒裝,也是抓住了年輕人緊跟潮流、追求個性的消費態度。

而CHALI花茶、三頓半咖啡、鍾薛高雪糕、奈雪的茶、RIO雞尾酒等高顏值食品,都成為了年輕人朋友圈收穫點讚的社交貨幣。

以RIO為代表的低度潮飲酒指的是酒精度數在15度以下的甜味酒,常見的有花果酒、預調雞尾酒、蘇打酒、米酒等。以酒味與甜味混搭的創新口味和高顏值的包裝受到年輕人的歡迎,消費羣體大多為新鋭白領、精緻女孩和Z世代。

在這個內卷的時代,年輕人面臨工作、情感等各方壓力,緩解壓力、排解寂寞的需求持續增加。低度潮飲酒介於啤酒和軟飲料之間,既能增添氣氛又能適量淺酌,好看又好喝,適合聚餐、居家等多元場景。

百潤股份旗下的巴克斯酒業是國內預調酒業務的先驅,其主要品牌RIO創立於2002年,目前在國內預調酒市場市佔率達80%,行業龍頭地位穩固。

在悅己這件事上,「喜歡就買」是年輕人的信條。具有賭博性質的泡泡瑪特,也收割了無數少男少女。

很多人不理解為什麼年輕人甘願給泡泡瑪特交「智商稅」,很簡單,想想你們小時候癡迷吃乾脆面集水滸卡片,就可以明白盲盒的不確定性帶來的多巴胺有多麼令人上癮。

泡泡瑪特屬於成癮性經濟的一種,揭曉謎底的刺激感讓人慾罷不能。同時也具有賭博的性質,如果抽中隱藏款就賺大了,人總有以小博大的賭徒心理。正因如此,泡泡瑪特註冊會員的復購率達到58%

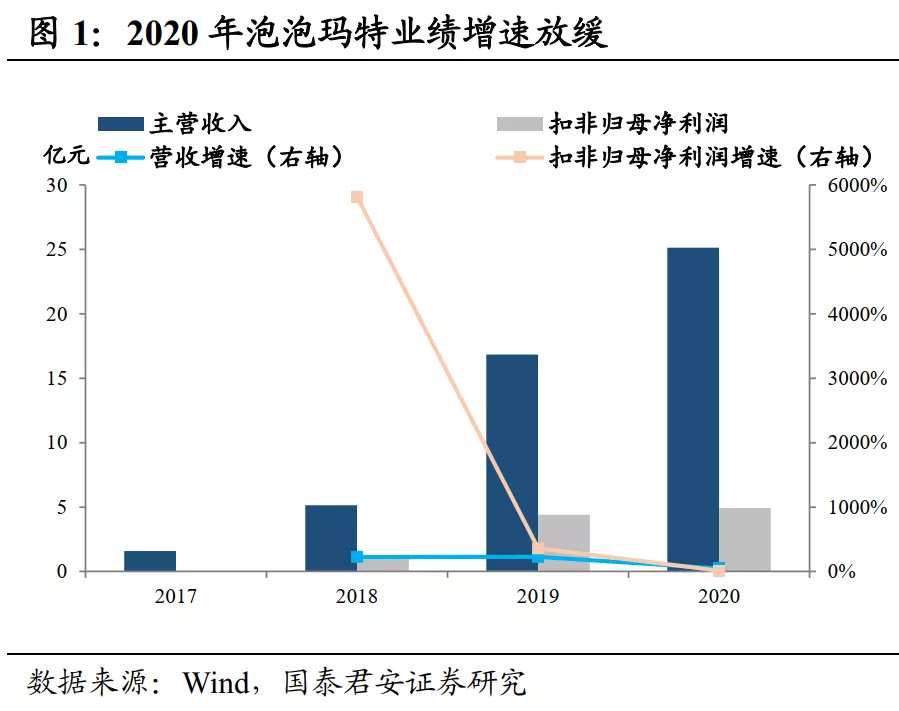

藉助盲盒玩法,從2017年到2019年,泡泡瑪特營收從1.58億增長到16.83億,兩年增速分別達到225%和227%。扣非歸母淨利潤更是坐上火箭,從162萬元增長到4.40億元,翻了271倍。2020年底,泡泡瑪特在港交所掛牌上市,成為了「潮玩第一股」。

不過,4月26日公佈的年報顯示,公司2020年主營收入和扣非歸母淨利潤增速分別為49%和12%。增長顯露出疲態,質疑聲也隨之而來。

爭議的點主要在於,泡泡瑪特的盲盒生意能否持續呢?

我們認為,盲盒的玩法只是激發消費者賭徒心理的一個因素,盒子裏裝著的IP本身才是令消費者欲罷不能的核心。

泡泡瑪特生意的本質是IP全產業鏈經營。以盲盒玩法為載體,進行藝術家的經紀、潮流玩具的開發以及零售體系的構建。

與迪士尼先有故事後有IP不同,泡泡瑪特是先有IP,故事和內容讓消費者自己去想象。這種方式雖然可以節約投入成本,但也面臨著消費者黏性不強的擔憂。

事實上,這種逆向造IP的道路同樣有合理之處,原因在於互聯網的自傳播性。許多動漫IP,如長草顏糰子,也是在互聯網傳播中火起來的,是否有故事背景並不是決定性因素。

泡泡瑪特抽盲盒、集娃娃的視頻在網上引起消費者圍觀、討論和傳播,利用互聯網自傳播性形成長久而深遠的影響力。泡泡瑪特還打造葩趣平臺,促進圈層的緊密聯繫。

當前泡泡瑪特最大的挑戰是如何維持現有IP的熱度,以及如何持續不斷打造新的熱門IP。也就是這門生意是否具有持續性和可複製性。

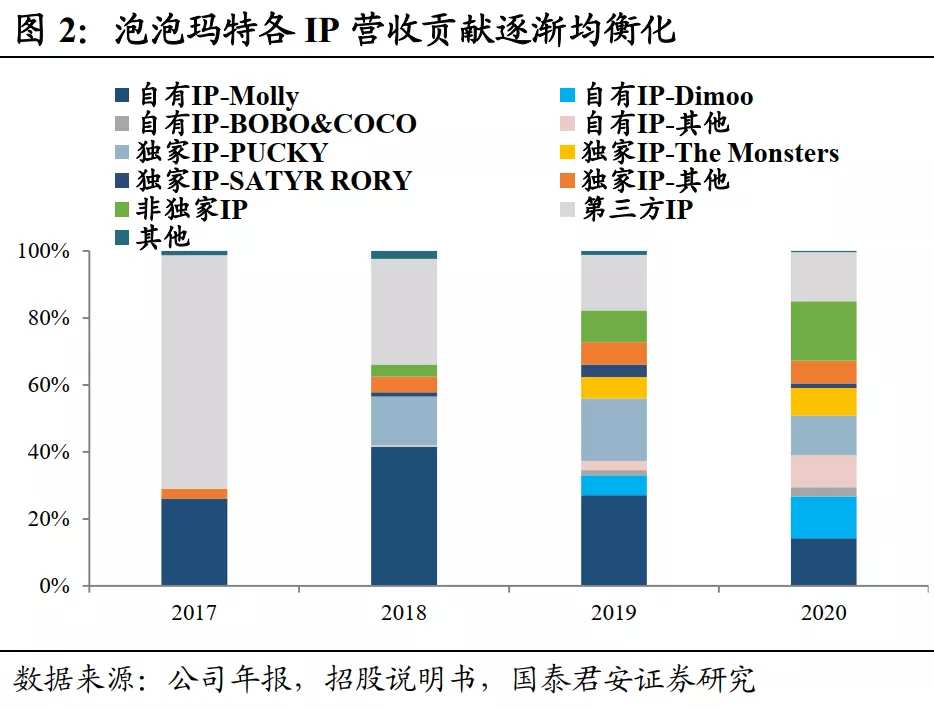

為延長IP的生命週期,泡泡瑪特將IP平臺化。比如Molly就像一張白紙,設計師可以進行再創作推出不同主題系列,也可以和哈利波特、王者榮耀等品牌進行結合。然而,IP的老化終究難以避免,比如2020年主要收益來源Molly銷售收入為3.57億元,較2019年下降21.7%。

另一方面,新IP的崛起也證明瞭泡泡瑪特具有複製自己成功的能力。2020年各IP帶來的營收貢獻更加均衡,Dimoo、TheMonsters增長勢頭迅猛,在營收中佔比分別達12.54%和8.15%,新IP BOBO&COCO和SKULLPANDA也開始嶄露頭角。

不過,購買新的IP版權的成本也不容小覷。2020年泡泡瑪特的無形資產為9270萬元,是2019年的5倍。無形資產主要是購買的IP版權,説明公司IP擁有成本出現了大幅上漲。

此外,各種如雨後春筍的競爭者也開始涉足盲盒潮玩業務,且盲盒營銷還存在一定的道德和法律風險,2021年初中消協曾提示經營者銷售盲盒需遵守行為規範,消費者要理性購買盲盒,謹慎購買機票盲盒,並點名批評寵物盲盒。種種機遇和挑戰之下,泡泡瑪特要成為中國的迪士尼還有漫長的路要走。

情感陪伴

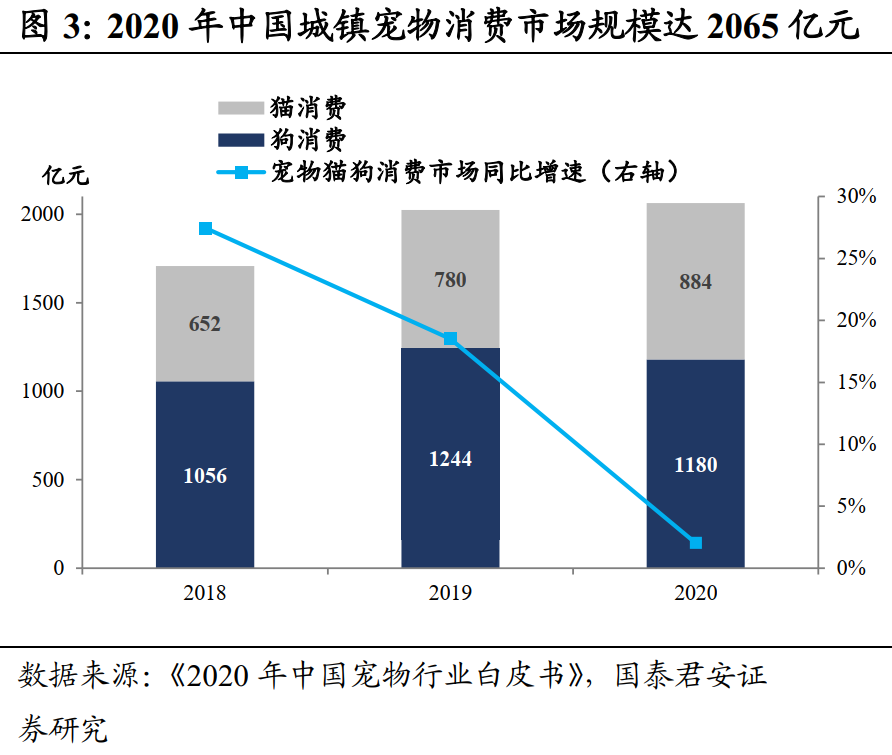

三胎政策來了,年輕人對生娃還是很猶豫,但對貓主子、狗兒子卻愈發上心。打開《2020年中國寵物行業白皮書》,2020年中國城鎮寵物消費市場規模達2065億元,其中寵物貓消費增速達到13%。

做一名合格的鏟屎官要花多少錢?以貓咪為例,每個月貓糧200元、貓罐頭100元、貓砂50元、驅蟲40元,還有貓爬架、逗貓棒、自動餵食機、絕育手術等一次性投入,算下來每月平均至少要500元。如果貓咪生病了,去一次醫院就是2000元起步。

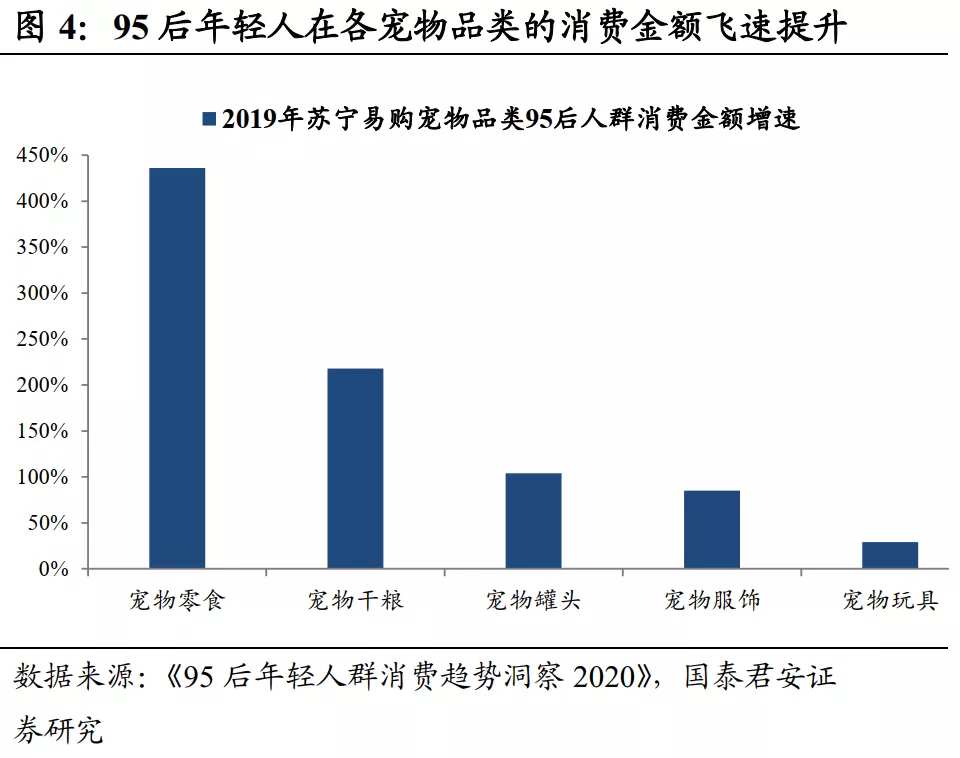

目前90後為養寵人羣主力,佔比38%。未來隨著95後畢業獨居,單身化、少子化成為趨勢,毛孩子的陪伴作用愈發重要。對於獨自長大的95後,寵物就是他們的家人,在家人身上的花費當然毫不吝嗇。易觀《95後年輕人羣消費趨勢洞察2020》顯示,95後年輕人在各寵物品類的消費金額飛速提升。

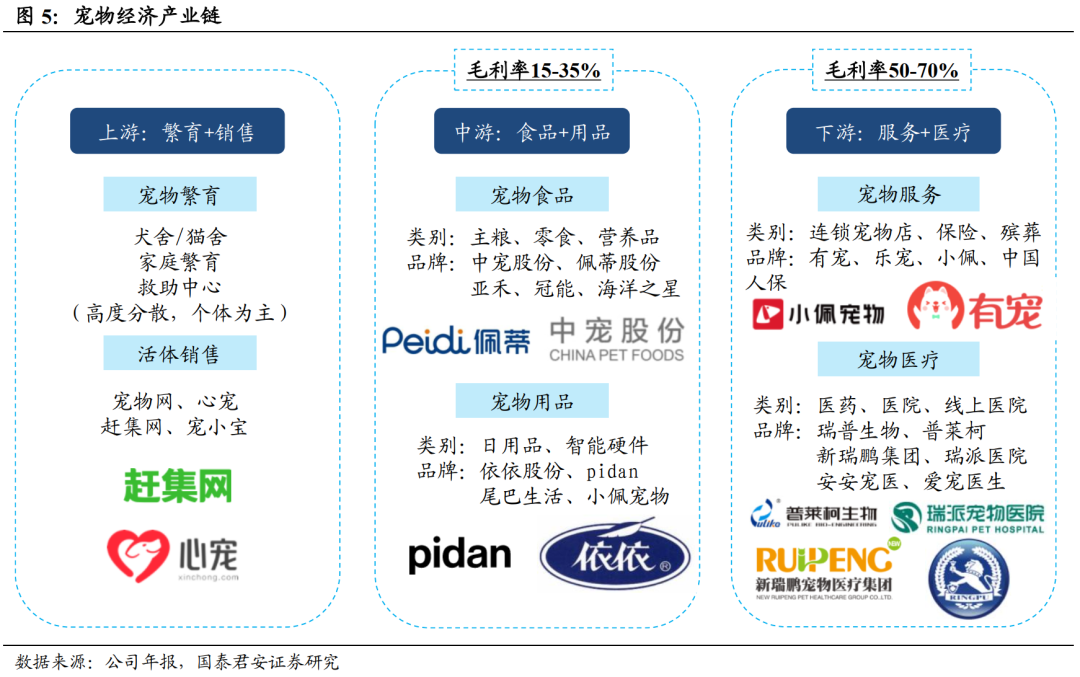

寵物經濟產業鏈上遊是寵物的繁衍和交易,目前格局高度分散,缺少大型寵物養殖和銷售機構,多以個體門店方式分散經營。中遊是寵物食品和用品,下遊是服務和醫療。寵物食品和醫療偏向於必選消費,寵物用品和服務偏向於可選消費。

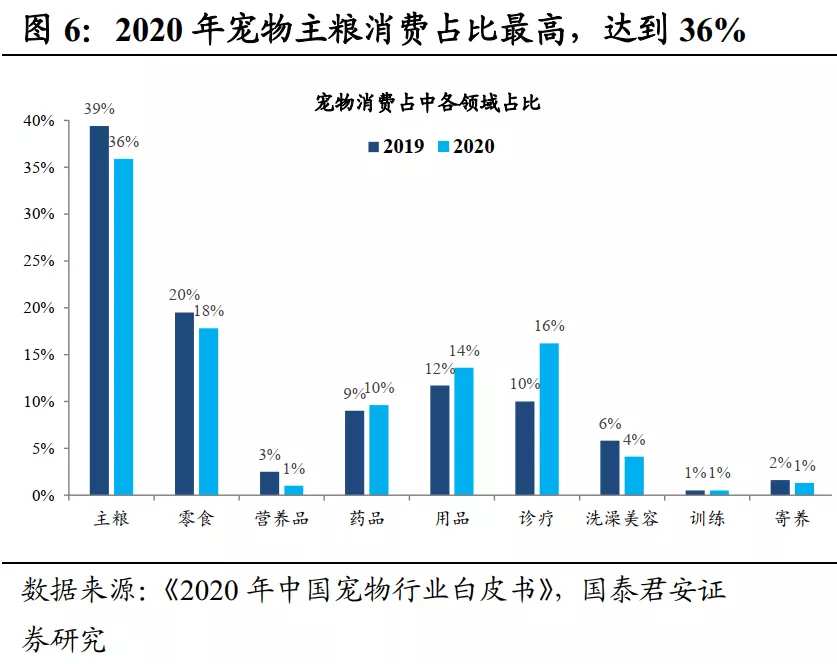

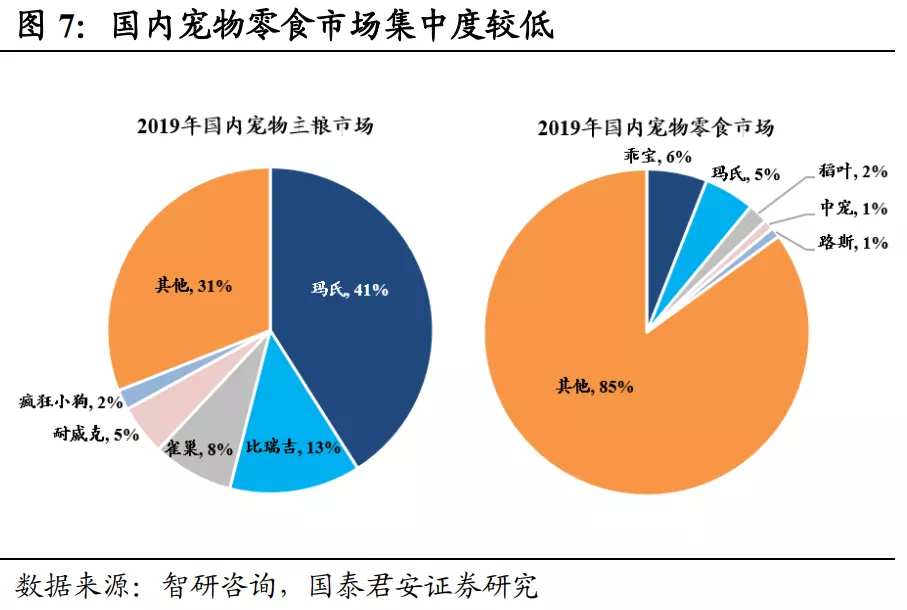

寵物食品主要包括主糧和零食,雖然主糧在寵物消費佔比最高,達到36%,但競爭也最激烈,CR5達到69%,主要被外資壟斷。

相比之下,零食消費佔比雖然只有18%,但市場較為分散,CR5僅為15%。海外品牌在零食市場佈局不足,國產品牌更容易彎道超車。A股兩家公司中寵和佩蒂主要以零食產品為主。佩蒂發佈了轉債預案,它的故事我們將在後文展開。

下遊的寵物醫療機構較為分散,連鎖寵物醫院佔比不到15%。新瑞鵬集團為寵物醫療領域的絕對霸主,旗下各類寵物醫院達1600多家。未來隨著行業巨頭加速整合,黑診所越來越少,寵物醫療將走向規範化,高門檻的連鎖化寵物醫療機構是大趨勢。

寵物醫藥方面,瑞普生物為國內動物保健品龍頭,近年來開始佈局寵物藥品。2021年Q1狂犬病滅活疫苗拿到獸藥產品批文,有望放量增長。同時犬細小病毒抗血清、貓幹擾素正在新獸藥註冊階段。公司持有瑞派寵物醫院9.45%股份,具有天然的渠道優勢。目前寵物產品在收入中佔比較少,仍處於早期概念階段。

寵物用品包括寵物衞生用品,2021年5月18日上市的依依股份就是寵物尿墊和寵物尿褲生產商。此外,貓爬架、逗貓棒可以用來豐富寵物的精神生活。年輕飼主普遍生活節奏快,未來智能化的寵物陪伴產品和監控寵物的可穿戴設備需求空間巨大。

最後,寵物服務賽道也具有廣闊的想象空間。目前傳統夫妻店式的寵物美容和寄養服務商家將被連鎖化機構取代。寵物服務賽道呈現親子化趨勢,催生出寵物學校、寵物外賣、寵物餐廳、寵物寫真、寵物旅行、寵物樂園、寵物保險、寵物殯葬等全新業態。

興趣社交

Z世代生於互聯網時代,線下面對面的交流機會更少,再加上是獨生子女的原因,普遍更孤單,社交需求更強。同時,他們更關注自己的內心感受,不願遷就別人委屈自己,以興趣為中心的社交才是他們的剛需。

劇本殺和海倫斯小酒館滿足了他們無處安放的社交需求,而在線上,B站就是他們的精神樂園。

B站是中國年輕人聚集的以視頻為載體的文化娛樂社區。創始人徐逸是資深二次元愛好者,因此B站早期聚焦的是AGC(動畫、漫畫和遊戲)垂直領域。

如果僅僅是一個二次元視頻社區,B站也不會在資本市場如此受歡迎。B站的厲害之處在於它成功「破圈」了。

動漫內容上,B站投資日本多個動漫工作室,引進日本正版動漫番劇,扶持國產原創動畫;遊戲方面,通過自主研發、獨家代理和聯合運營的模式打開移動遊戲增長版圖;此外,B站還主導生產OGV(專業機構生產視頻)內容,包括紀錄片、綜藝和影視內容,併購進電影版權。

B站上的UGC(用戶生成內容)也向舞蹈、科技、知識等興趣圈層不斷延伸。化粧穿搭、書法繪畫、甚至高數、辦公軟件都有寶藏UP主「為愛發電」,在B站上只有你想不到,沒有你找不到。

總之就像那句Slogan説的,「你感興趣的視頻都在B站」。

和其他內容平臺,如快手、知乎、微博等相比,B站最大的優勢就是用戶羣體主要是年輕人。據B站官網顯示,2.23億月活用戶中35歲以下用戶佔比高達86%。

得年輕人者得天下,這句話放在哪個行業都不例外。

內容的生產者和消費者彼此依賴,良性互動,形成良好的社區氛圍;獨特的彈幕社交方式形成了特有的社區文化;全面覆蓋的內容讓再小眾的愛好也能找到同類。

B站的用戶黏性強,生命週期長。學生時代看學習視頻,工作以後同樣可以在上面找到感興趣的內容。因此這些年輕用戶長大了依然會刷B站,而B站又會迎來源源不斷的年輕人。

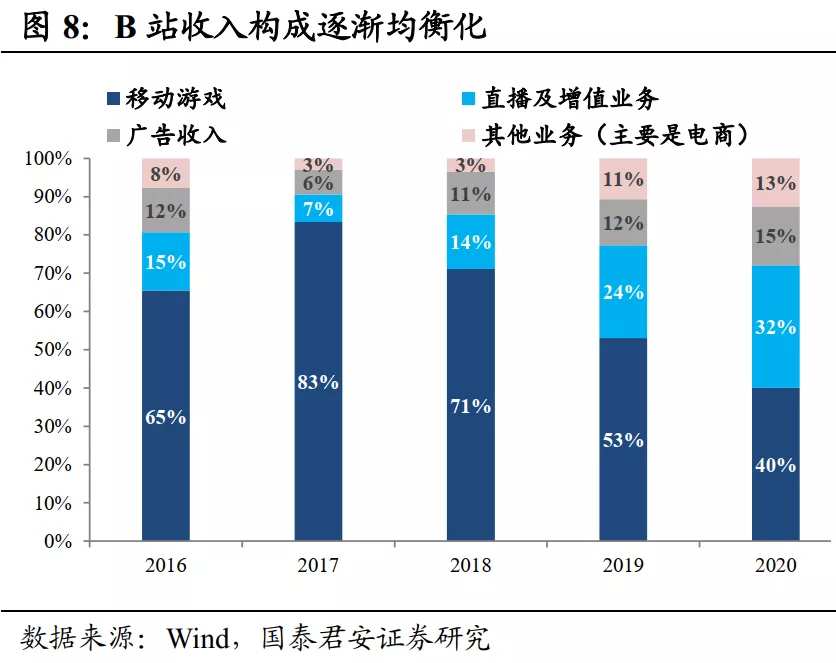

商業化方面,B站的變現方式非常多元。公司目前的收入來源主要是移動遊戲、直播、廣告和電商。2020年遊戲收入佔比40%,直播和打賞抽成收入佔比32%。

由於B站沒有貼片廣告,因此目前廣告收入佔比只有15%。B站的廣告形式包括首頁信息流、UP主商單視頻以及活動直播等。和抖音廣告收入佔比90%以上對比,這部分業務有著巨大的增長空間。

2020年電商業務收入15億元,是2019年的2倍。電商主要賣周邊、手辦、漫展演出票務等。你無法想象年輕人願意為了手辦花多少錢,這部分增長也很有想象力。此外,公司還有付費會員等收入來源。

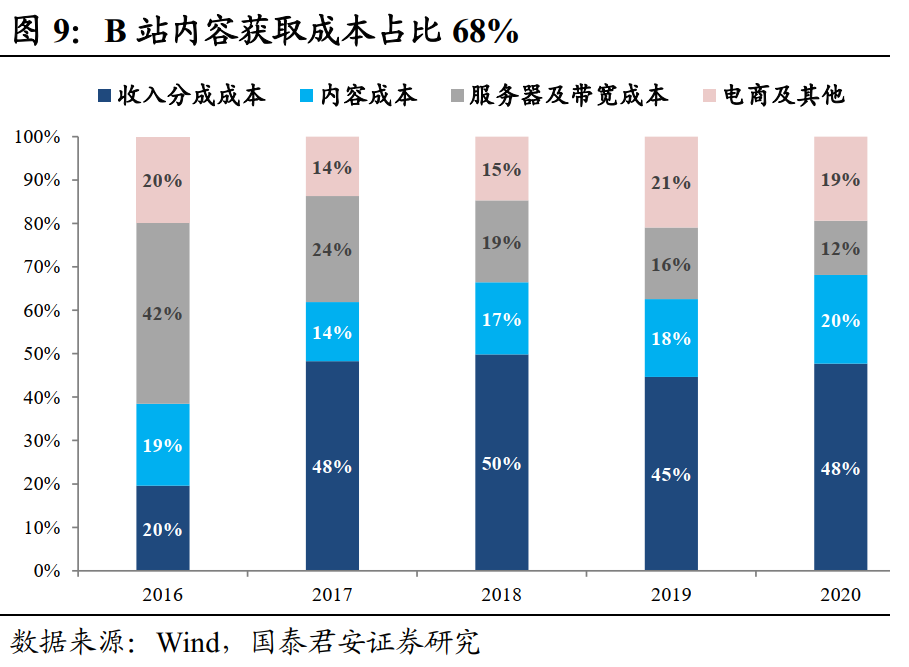

看完收入端我們再來看看成本端。收入分成成本佔大頭,主要是公司給UP主、遊戲開發商和分銷渠道的分成。內容成本是購買版權和開發OGV內容的成本。這兩項加起來相當於內容獲取成本,佔比68%。服務器及帶寬成本隨著用戶的增加具有規模效應,佔比逐年下降。

可以説,B站是世界上獨一無二的存在。與知乎、微博相比,B站是以視頻為主要媒介的內容社區;與愛優騰芒果這樣的視頻平臺相比,B站內容更加細分多元,社區氛圍與用戶產生情感聯結;與抖音快手西瓜相比,B站的用戶羣體更加年輕化。

未來隨著公司進一步出圈,無論是向其他年齡層滲透還是向三四線城市下沉,對標抖音月活5.5億,B站目前2.23億的月活還有有翻倍的空間,廣告和電商業務收入增長潛力巨大。

懶系生活

這屆年輕人越來越懶,越來越宅,不出門、不想做飯、更不做家務,催生了外賣、生鮮電商、速食食品和方便小家電等千億級市場。

就在兩年前,説起方便食品,絕大部分人能想到的就是方便麪。而現在,螺螄粉、自熱火鍋、水果麥片等速食食品快速崛起,成為年輕人解決吃飯問題的新方法。同時,小熊、北鼎這樣的方便小家電也派上了用場,輕輕鬆鬆就能搞定黑暗料理。

狹小的出租屋和996的工作節奏,讓在大城市漂泊的年輕人難以施展自己的精緻生活。煮飯、炒菜、油炸、煲湯一個鍋就可以搞定,網紅小家電的出現化解了空間不夠帶來的侷促。何況它還擁有復古高顏值的設計,能做出具有氛圍感的美食。

洞悉到這種消費心理的廠家,採取ZARA式的快時尚打法。以小熊電器為例,SKU高達400多款,每年推出至少100款新品,電燉鍋、養生壺、迷你烤箱,總有一款能戳中你的心。

在所有懶人方便小家電中,掃地機器人是一個獨特的存在。小熊早餐機就算再方便,終歸需要人力操作。而掃地機器人類似洗衣機,可以讓懶人實現徹底不幹活的夢想。所以,在幾十塊的小廚電和幾千塊的掃地機器人之間,消費者不知不覺把後者買成了千億市值的大公司。

根據Euromonitor數據,2019年我國掃地機器人零售額80億元,2014年這個數字為22億元,CAGR達到29.5%。易觀數據顯示,我國沿海地區掃地機器人滲透率為4-5%左右,內陸僅為0.5%,而美國的滲透率為16%,增量空間巨大。

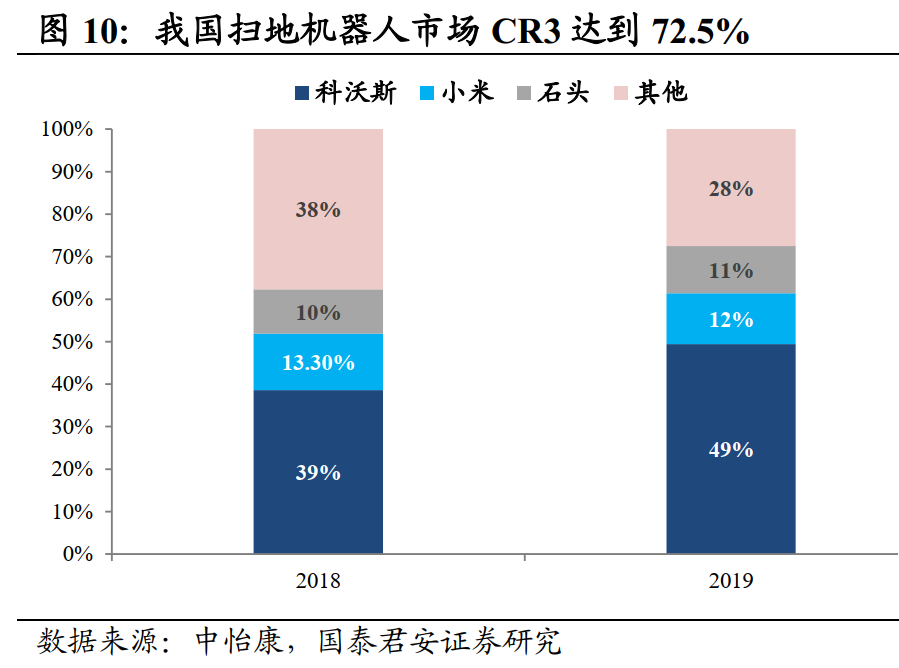

目前國內掃地機器人市場集中度較高,科沃斯、小米和石頭三家巨頭市佔率合計72.5%。不過,由於AI算法技術壁壘較高,新進入者搶佔市場並不容易。科沃斯發佈了轉債預案,我們將在後文詳細解讀。

朋克養生

年輕人工作996、熬夜刷劇、高油鹽飲食成為常態。根據《年輕人養生消費趨勢報告》,我國半數以上的90後有脫髮、掉髮、視力減弱的困擾,同時約有四成存在肥胖、運動能力下降的情況。

焦慮的年輕人一邊戒不掉不健康的生活習慣,另一邊則「朋克養生」。飲料要喝「0糖0脂0卡」的元氣森林,牛奶要喝低脂的;看久了屏幕眼睛酸澀,吃點葉黃素果凍;飯後來一顆酵素軟糖促進腸道活力;睡前來杯膠原蛋白飲品配上葡萄籽精華片完成護膚的最後一步。

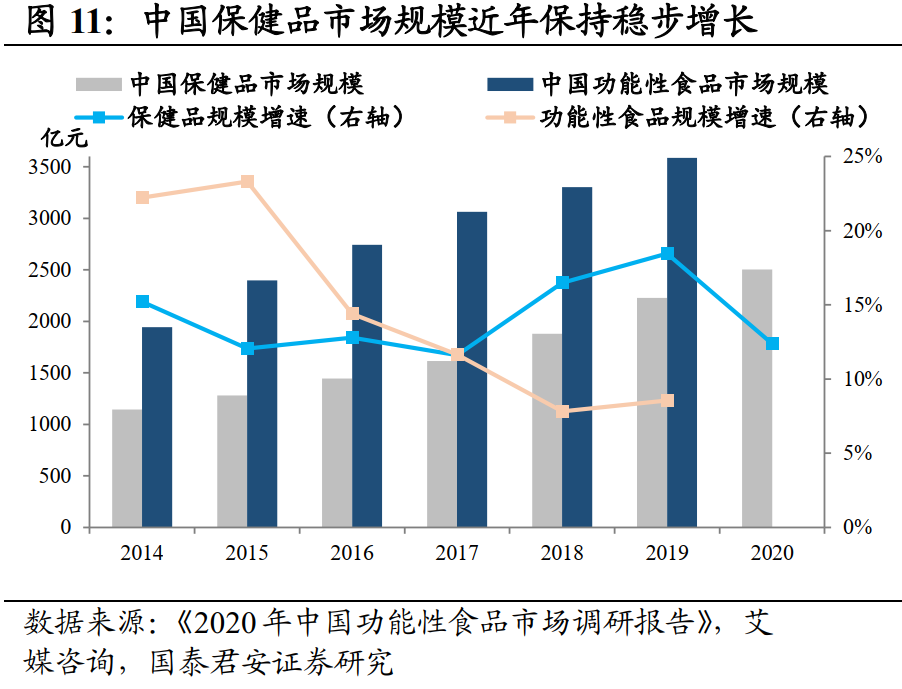

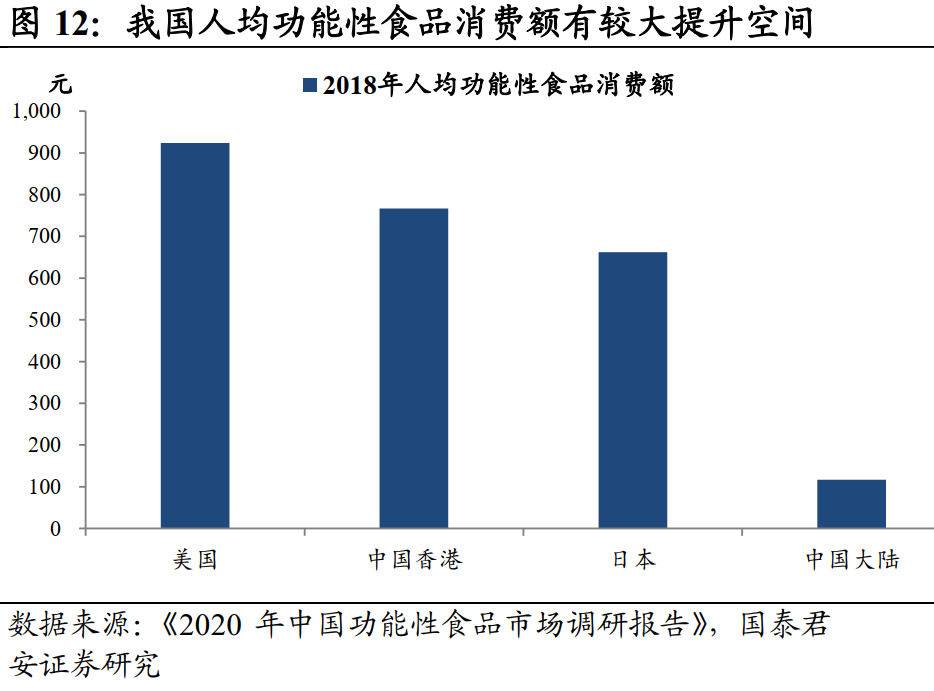

2020年中國保健品行業市場規模達2503億元,同比增長12.4%。2019年我國功能性食品市場規模為3586億元,人均功能性食品消費額為117元,為美國的13%,有較大的提升空間。除了功能性,Z世代在選擇養生食品時同樣看重顏值和口感,保健品零食化成為趨勢。

如此誘人的蛋糕吸引了眾多玩家。除了BUFFX、WonderLab等新品牌入局,傳統保健品牌也紛紛推出高顏值、即時的功能性食品,比如湯臣倍健推出了膠原蛋白軟糖,東阿阿膠推出了花簡齡阿膠粉。

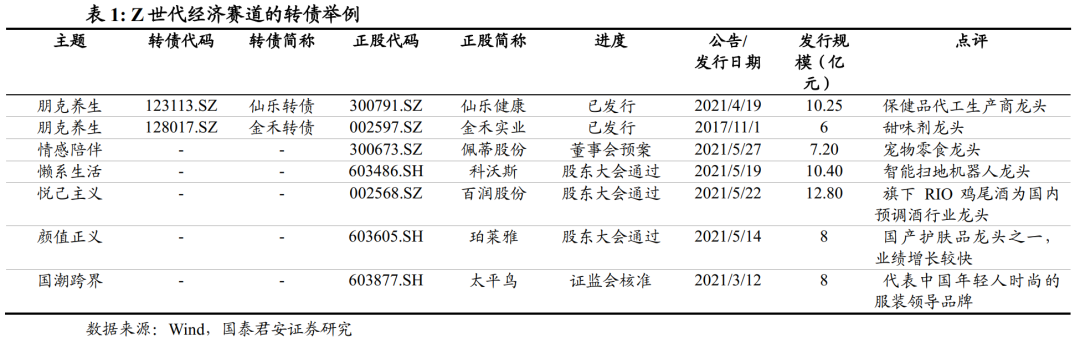

Z世代經濟的轉債標的

Z世代經濟對應轉債的投資主題包括:朋克養生(仙樂健康、金禾實業)、情感陪伴(佩蒂股份)、懶系生活(科沃斯)、悅己主義(百潤股份)、顏值正義(珀萊雅)和國潮跨界(太平鳥)。

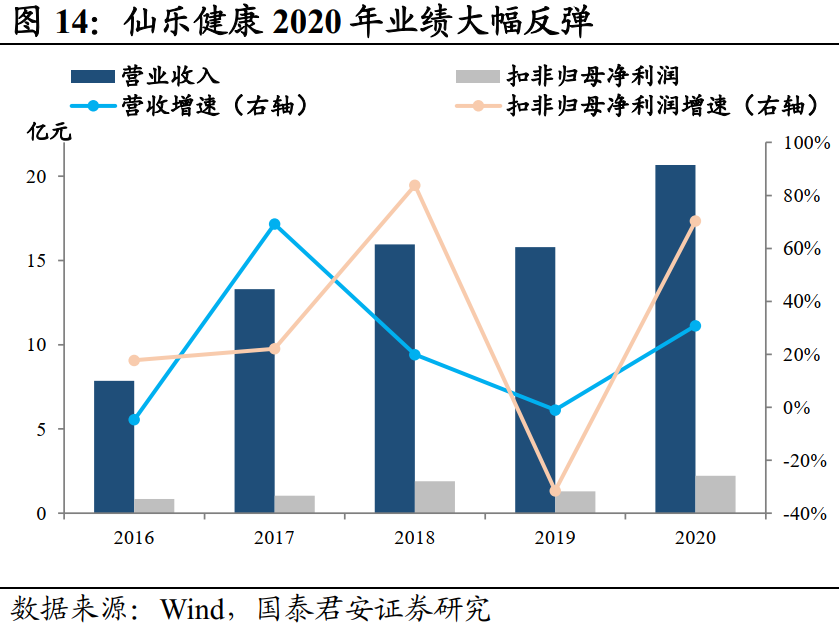

仙樂健康為國內保健品代工生產商龍頭。和湯臣倍健這樣的TO C品牌商不同,仙樂健康99%以上的收入來自為其他品牌代工,主要客戶包括輝瑞製藥、葆嬰等國內外知名企業,其中海外企業代工業務約佔四成。

公司擁有軟膠囊、粉劑、片劑和口服液等豐富的產品線,原料包括維生素、蛋白質粉、益生菌和葉黃素等。近年來功能性食品需求升溫,公司開始發力軟糖、功能性飲品等產品,拓展新鋭品牌客戶,比如為Keep生產左旋肉鹼飲品和代餐粉等。

營養保健食品行業的上遊主要是原材料生產商及貿易商,包括各種動植物提取物生產商以及部分農產品生產及加工商、醫藥原料化學製品廠商。下遊主要是營養保健食品品牌運營商以及流通領域的渠道商。

雖然產業鏈下遊的品牌商佔利潤大頭,不過目前我國保健品行業市場集中度低,2020年CR3湯臣倍健、無極限和安利市佔率合計13.9%,新鋭品牌不斷湧現。

新鋭品牌前期缺乏產能和技術儲備,往往將產品開發和生產環節委託給仙樂健康這樣的代工企業,自身投入精力在品牌營銷和渠道建設。因此仙樂健康的市場需求旺盛。

截至2020年底,公司擁有超過4000項配方和133個保健食品註冊證書,具備較強的研發實力較強和競爭壁壘。公司於2016年底收購了直接競爭對手Ayanda,提升了在歐洲的行業地位

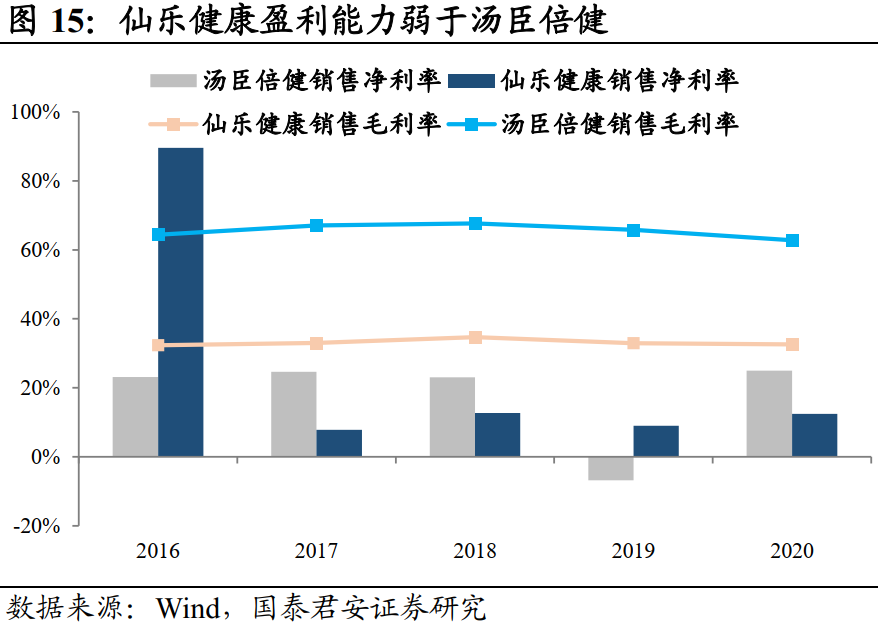

從財務數據來看,2020年公司業績大幅反彈,營業收入增速為30.85%,扣非歸母淨利潤同比增長達70.42%。公司毛利率和淨利率明顯低於湯臣倍健,近年來保持穩定。

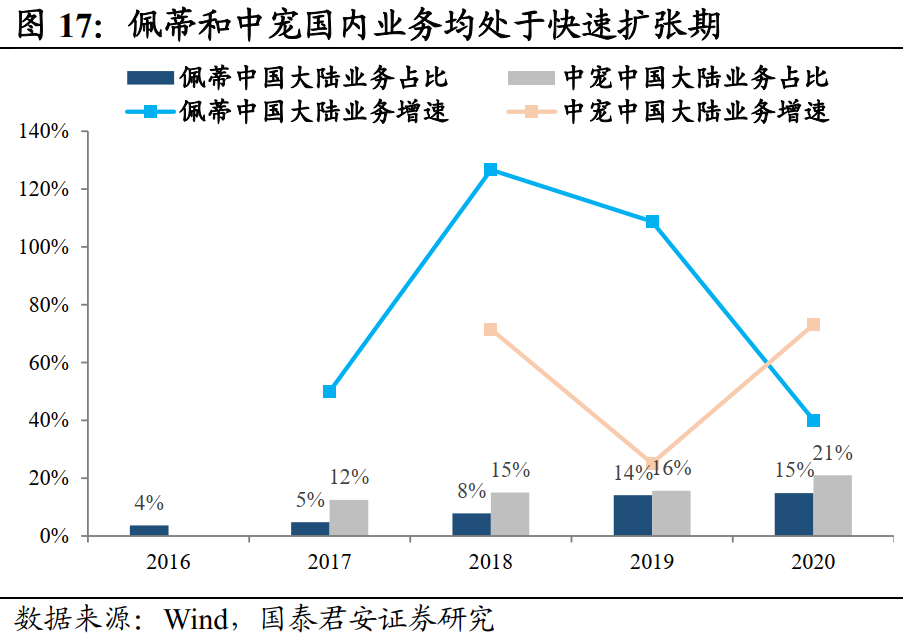

説到代工製造商,A股的兩家寵物食品公司中寵和佩蒂也是以海外代工業務起家, 2020年海外業務收入佔比分別為76%和85%,國內業務均處於高速擴張期,中寵的國內業務較為領先。

產品方面,兩家公司均以外資品牌市佔率較低的寵物零食賽道為突破口。中寵的主要收入來源為寵物零食(77%)和寵物罐頭(14%),自主品牌頑皮和真致在國內知名度較高。

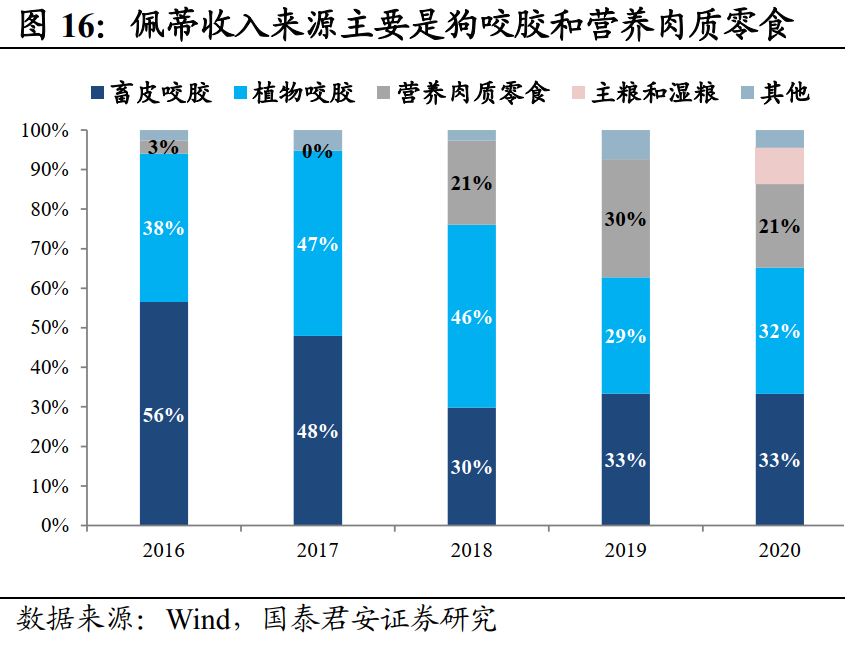

佩蒂的主要收入來源為狗咬膠(65%),也就是磨牙棒,和營養肉質零食(21%),擁有好適嘉、齒能等品牌,並向寵物乾糧和濕糧拓展,兩家公司相對形成錯位競爭。

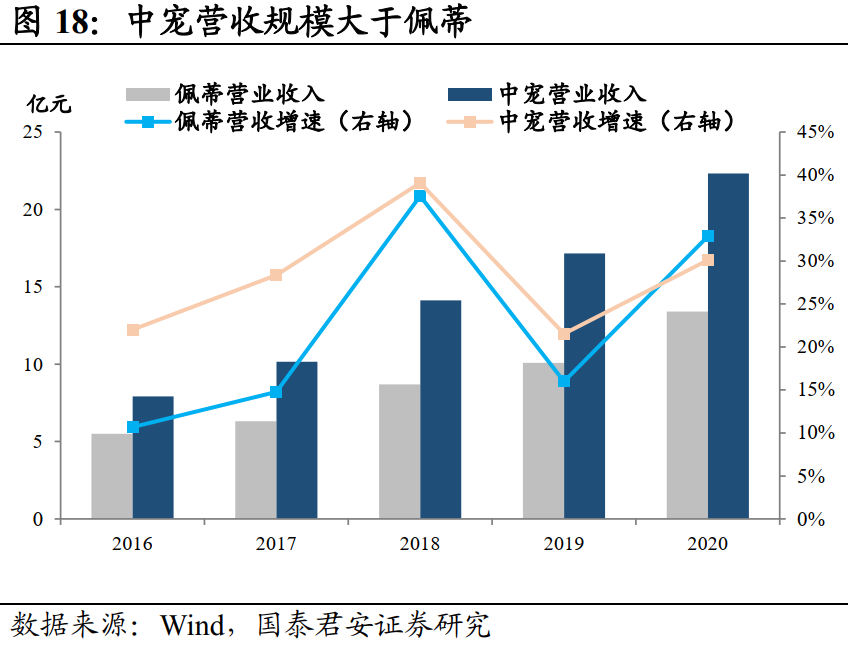

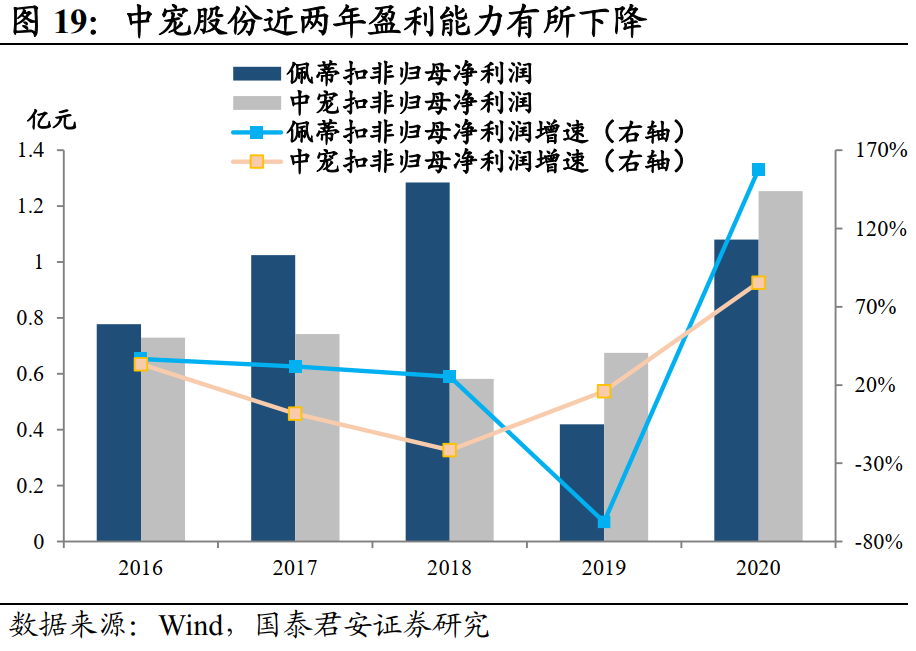

財務數據方面,2020年佩蒂業績大幅反彈。營業收入同比增長33%,扣非歸母淨利潤增速達到158%。中寵近兩年業績增速穩健增長,扣非歸母淨利潤反超佩蒂。

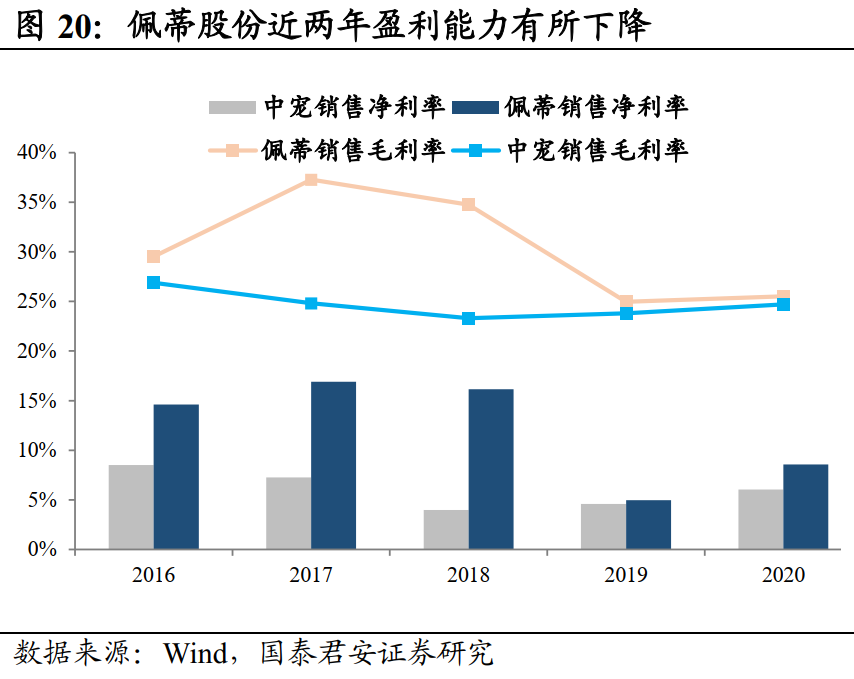

從盈利能力來看,佩蒂的毛利率高於中寵,由於其主營的植物咬膠上遊原材料植物成本較低,不過近兩年佩蒂發力營養肉質零食,拉低了綜合毛利率。中寵主營的寵物零食上遊原材料主要為雞胸肉,成本相對較高。

同時,中寵的營銷費用佔比較高,主要由於中寵開拓國內市場的營銷投入更大,這也是中寵銷售淨利率不及佩蒂的原因之一。我們認為國內寵物市場正處於萌芽期,中寵雖然短期犧牲利潤,但長期來看利於搶佔國內市場增量。

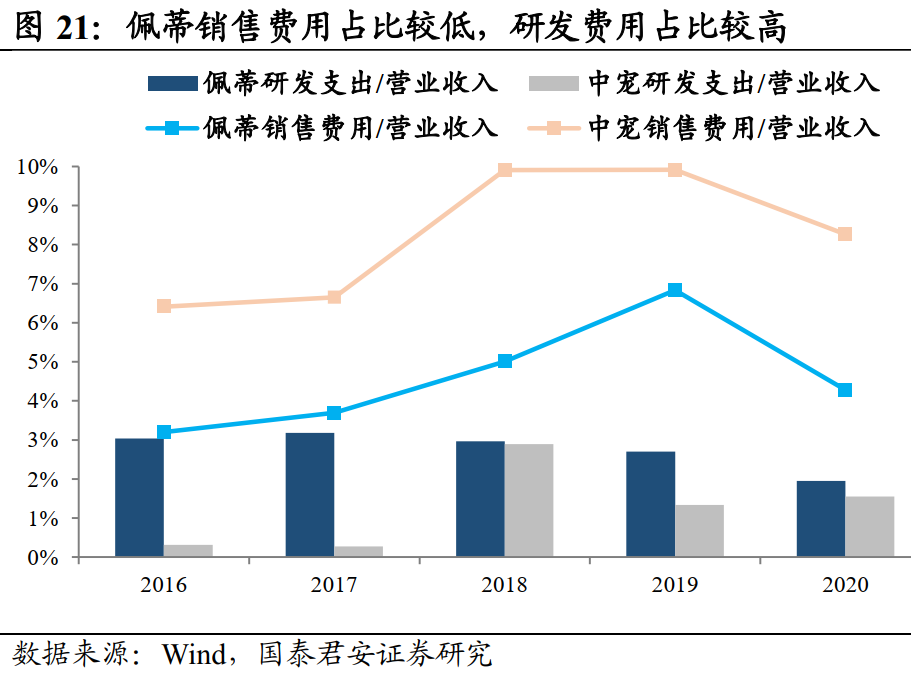

從研發費用來看,佩蒂的研發投入一貫較高,因此在咬膠市場具有一定的護城河,而中寵股份自2018年也開始加大研發投入。

整體來看,中寵和貝蒂目前海外業務仍主要是ODM代工,國內業務主要是自主品牌產品的銷售。隨著國內寵物經濟走向爆發,有效開拓國內市場或許是兩家公司最大的增長點。

其實,科沃斯和石頭科技也都是從代工生產起家,而且都在降低代工業務的比例。前者是深耕行業的前輩,後者則是小米扶持的後起之秀。

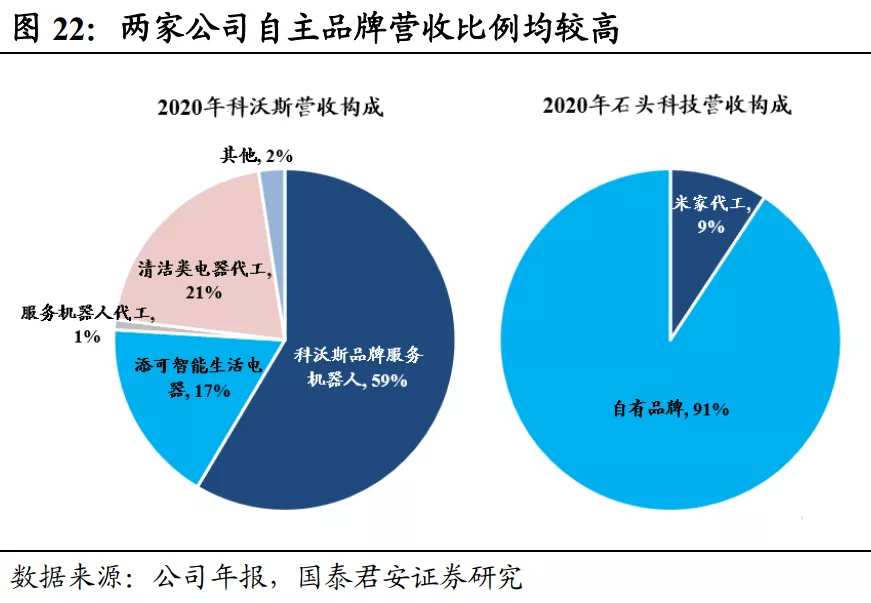

科沃斯創立於1998年,原本是為國際清潔電器品牌做代工,目前擁有科沃斯家庭服務機器人和添可智能生活電器兩個自有品牌,自有品牌收入佔比76%。

石頭科技成立於2014年,得到小米的資金扶持,成為米家生態鏈的一環,為米家掃地機器人做代工,並於2017年和2018年分別推出石頭和小瓦兩個自有掃地機器人品牌。僅僅不到兩年的時間,石頭便躋身國內掃地機器人前三。自主品牌收入佔比從2017年的9.64%達到2020年的90.72%,去小米化成效顯著。

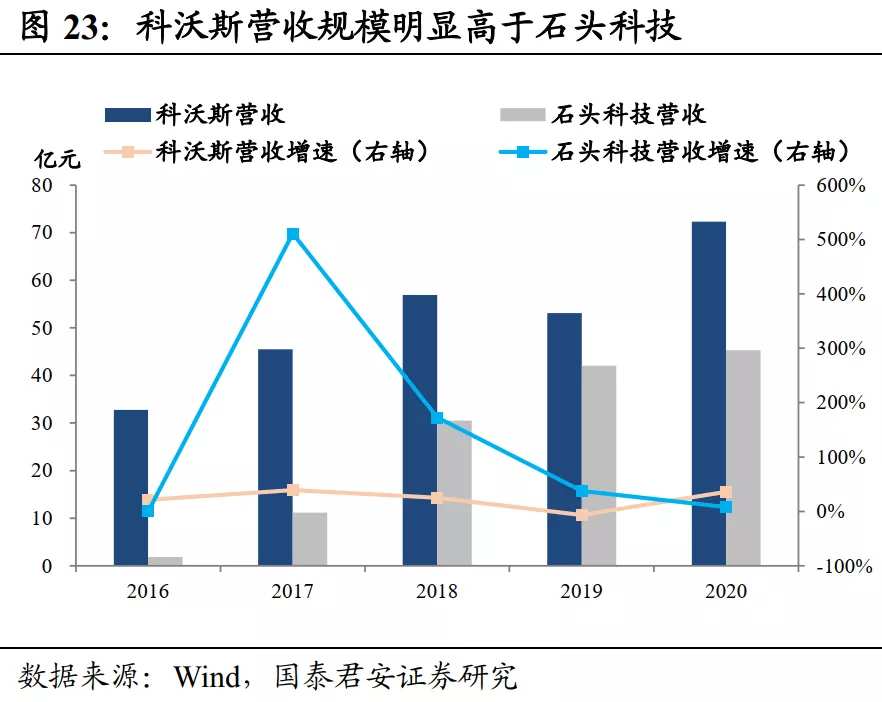

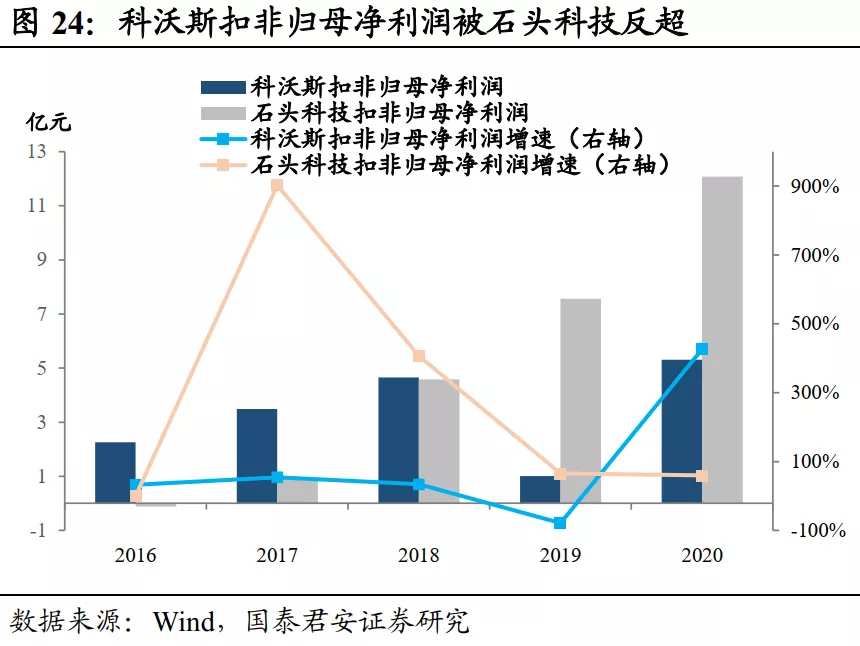

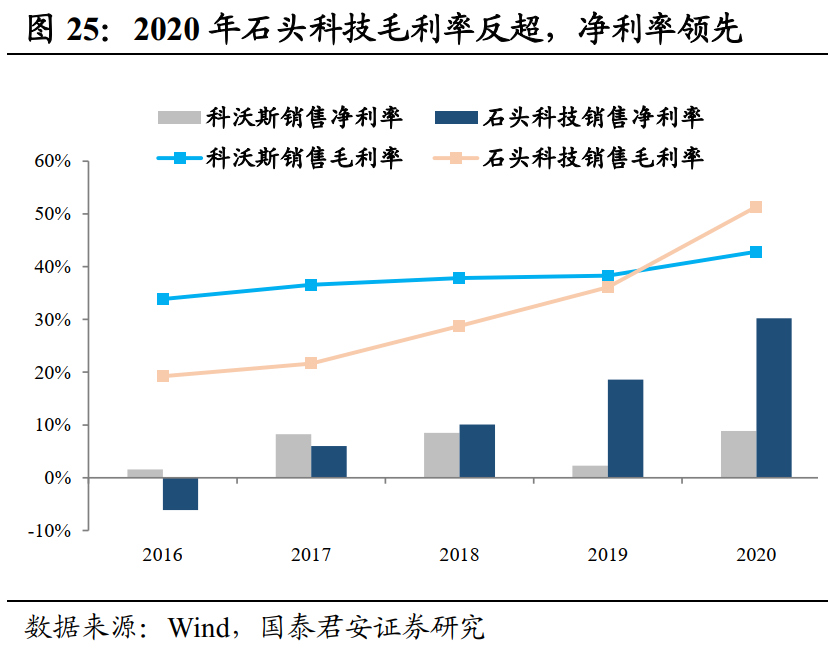

從財務數據來看,科沃斯營收規模明顯高於石頭科技,但扣非歸母淨利潤卻被石頭科技反超,主要由於雙方經營模式不同。

科沃斯採取從研發到生產再到銷售全部靠自己的重資產模式,因而固定資產佔總資產比重很大;石頭科技則採取自己研發,生產和渠道外包的輕資產模式。

科沃斯的重資產模式有利於控製生產成本,因此毛利率一直高於石頭科技。不過,石頭科技毛利率較高的自有品牌業務佔比逐漸提升,且產品定價高於科沃斯,因此2020年綜合毛利率反超科沃斯。

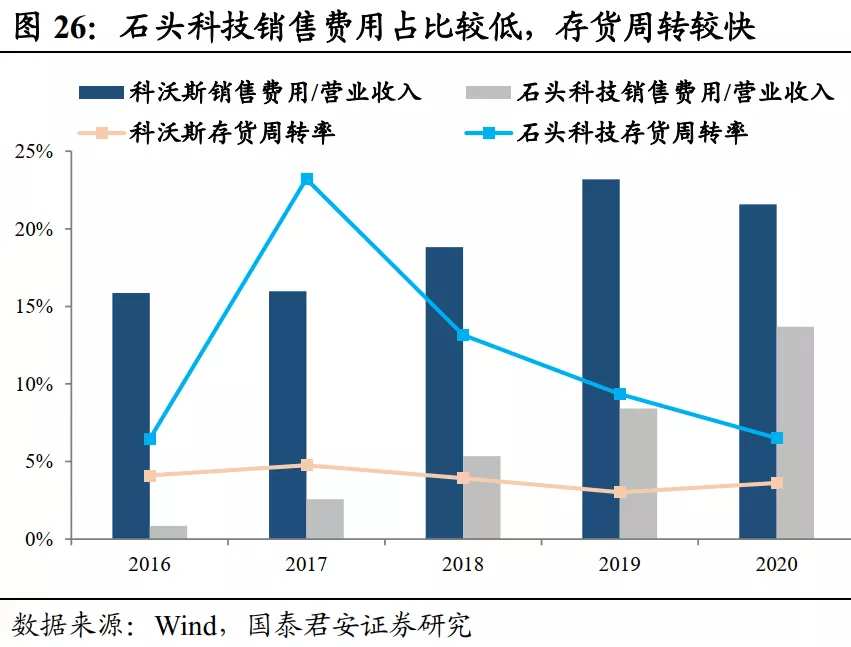

近三年石頭科技的淨利率高於科沃斯,主要由於其利用小米和經銷商渠道,有效控製了銷售費用。輕資產運營也不需要大量備貨,米家定製產品以銷定產,因此石頭科技的存貨週轉率也高於科沃斯。

整體來看,科沃斯市場份額大幅領先,營收規模較大,但利潤率卻不及石頭科技。目前掃地機器人行業還處於發展早期,未來空間巨大,技術壁壘較高,競爭格局較好,兩家巨頭均有成為龍一的可能。

結語

最近大熱的賽道,包括顏值經濟、寵物經濟、懶人經濟、養生經濟、國潮、新式茶飲等,無一不是迎合年輕人的消費態度。無論是當年的QQ、淘寶和網吧,還是現在的B站、泡泡瑪特和劇本殺,可以説,得年輕人者得天下。

我國Z世代人口約為2.65億,在總人口中佔比19%。隨著Z世代的購買力不斷釋放,重倉年輕人,或許是未來十年最好的投資方向。

編輯/irisz

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。