編輯/財經新聞Zoe

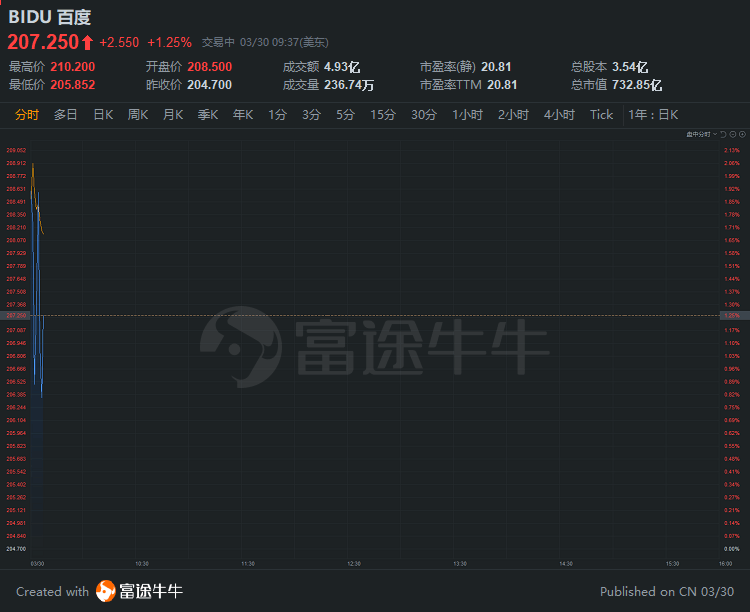

Loop:上調百度至「買入」評級,升目標價至290美元

Loop將$百度(BIDU.US)$從「持有」上調至「買入」評級,並將目標價從210美元升至290美元,認為近日其股價回調創造了一個更大的買入機會。

另外,Loop還看好百度的Apollo自動駕駛汽車項目。該行表示,在中國的自動駕駛汽車商業化進程中,該項目在許多指標上都遙遙領先,而搜索廣告業務也有望受益於廣泛的經濟復蘇。

截至發稿,百度漲1.25%,報207.25美元。

瑞銀:美團調整後風險回報改善,對社區團購投資保持耐性

瑞銀發表報告表示,$美團-W(03690.HK)$股價自2月中旬高位累積調整34%後,指喜愛其目前的風險回報,指其外賣及社區團購業務近期趨勢鞏固,並相信監管壓力屬於可控。

該行指,美團去年第四季外賣業務營運毛利率環比及同比均有所改善,預計其今年會進一步改善,維持對其「買入」評級,下調目標價由470港元降至420港元,相當今明兩年市銷率各11.5倍及8.3倍,與其他大型互聯網同業估值相近。

美團今日收漲4.71%,報293.6港元,總市值1.7萬億港元。

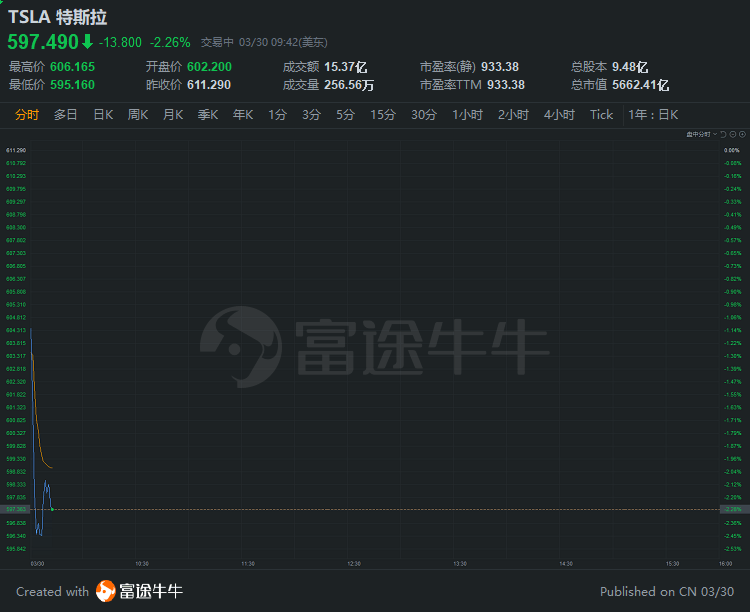

Wedbush:電動汽車行業蘊含長期機遇,看好通用汽車和特斯拉

Wedbush認為電動汽車行業仍充滿了長期機遇,目前股價回落只是短期的回調,看好$通用汽車(GM.US)$和$特斯拉(TSLA.US)$將受益於拜登政府的新能源政策。

分析師Dan Ives表示:「顯然電動汽車概念股正在經歷一段痛苦的消化期,但我們認為這是持續上漲行情後的短期回調。EV投資格局比傳統汽車製造商更大,因為在未來幾年內,汽車行業將催生出一個巨大的生態系統,包括電動車電池玩家、電動車綠色回收,以及超級充電樁等基礎設施供應商,市場的轉型目前還處在早期階段。我們預測電動車市場在未來十年的市場規模將達到5萬億美元,許多電動車OEM/供應鏈廠商將在未來幾年成為主要贏家。」

Ives和他的團隊還認為,在拜登政府出台的新法規下,通用汽車和特斯拉這兩家汽車巨頭將有望迎來聯邦電動汽車稅收抵免的恢復。他們認為,拜登施政的核心支柱之一將是推動清潔能源和零排放汽車,並希望在2030年前加快電動汽車的部署和50萬個公共充電樁的建設。

截至發稿,特斯拉跌2.26%,報594.49美元。

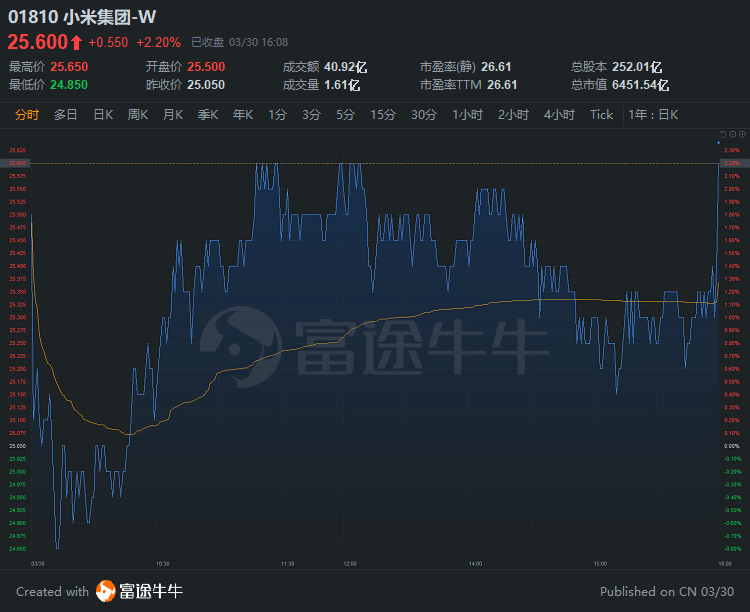

高盛:微降小米目標價至30港元,維持「買入」評級

高盛發表報告指,$小米集團-W(01810.HK)$去年第四季收入同比升25%,毛利及淨利表現均好過預期,不過在遊戲方面的貢獻下滑。

該行指,小米去年第四季整體收入705億元人民幣,較該行及市場預期差7%,毛利升44%至113億元人民幣則較該行預期高4%,而毛利率16.1%主要是受惠互聯網收入組合改善,因此按非國際財務報告準則計算經調整淨利潤率為4.6%,較該行及市場預期高77個基點及94個基點,認為小米在高端智能手機及月活躍用戶方面表現令人鼓舞。

高盛將小米集團2021年及2022年收入預測各降3%及2%,以反映互聯網服務增長溫和,對2021年及2022年非國際財務報告準則淨利潤率預測分別降0.6個百分點及0.1個百分點,以反映研發投資增加以及高端手機推出銷售及推廣開支增加。

該行下調小米集團目標價由30.5港元降至30港元,此相當預測2022年市盈率20倍,評級維持「買入」。

值得一提的是,今日雷軍正式宣布小米造車。

小米今日收漲2.2%,報25.6港元,總市值6451.54億港元。

里昂:降泡泡瑪特目標價至73.2港元,維持「買入」評級

里昂發布研究報告,維持$泡泡瑪特(09992.HK)$「買入」評級,將目標價由82.78港元下調至73.2港元。

報告中稱,公司去年度業績稍勝該行預期,產品復雜性增加和材料成本上升,導致毛利率收窄1.3個百分點。管理層表示,去年第四季增長勢頭延續至今年,單月銷售於今年2月份再創新高,但該行預期,供應緊張將影響3月份銷售,相信情況要至4月才會改善,年初至今會員人數增長理想,預期可同比增長80%至100%。

里昂表示,雖然公司未有過分強調利潤率走勢,但預期在積極經營槓桿及具紀律控製下,未來幾年毛利率可保持上升趨勢,預期2021年毛利率會因產品組合變化而略有下滑,但部分將被自家品牌產品占比提升所抵消。

泡泡瑪特今日收漲超7%,報60.5港元,總市值848.17億港元。

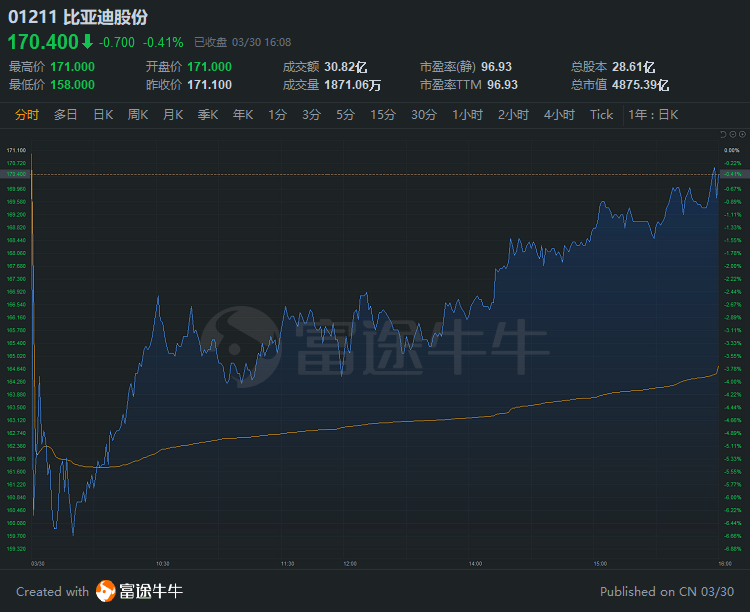

野村:比亞迪股份或將保持強勁增長潛力,目標價300港元

野村發布研究報告,維持$比亞迪股份(01211.HK)$「買入」評級,目標價300港元。

報告中稱,公司去年純利42.34億元(人民幣.下同),同比升1.62倍,符合公司第三季指引,如果撇除$比亞迪電子(00285.HK)$的盈利貢獻約35.78億元,其核心汽車及電池業務純利達6.56億元,較上半年的3600萬元有明顯改善。

野村預期,公司將繼續保持強勁增長潛力,主要由於其新型號電動汽車將帶動銷售、其刀片電池在市場上增加牽引力,以及其半導體業務的潛在分拆上市。

比亞迪股份今日收跌0.41%,報170.4港元,總市值4875.39億港元。

編輯/財經新聞Zoe

Loop:上調百度至「買入」評級,升目標價至290美元

Loop將$百度(BIDU.US)$從「持有」上調至「買入」評級,並將目標價從210美元升至290美元,認為近日其股價回調創造了一個更大的買入機會。

另外,Loop還看好百度的Apollo自動駕駛汽車項目。該行表示,在中國的自動駕駛汽車商業化進程中,該項目在許多指標上都遙遙領先,而搜索廣告業務也有望受益於廣泛的經濟復甦。

截至發稿,百度漲1.25%,報207.25美元。

瑞銀:美團調整後風險回報改善,對社區團購投資保持耐性

瑞銀髮表報告表示,$美團-W(03690.HK)$股價自2月中旬高位累積調整34%後,指喜愛其目前的風險回報,指其外賣及社區團購業務近期趨勢鞏固,並相信監管壓力屬於可控。

該行指,美團去年第四季外賣業務營運毛利率環比及同比均有所改善,預計其今年會進一步改善,維持對其「買入」評級,下調目標價由470港元降至420港元,相當今明兩年市銷率各11.5倍及8.3倍,與其他大型互聯網同業估值相近。

美團今日收漲4.71%,報293.6港元,總市值1.7萬億港元。

Wedbush:電動汽車行業藴含長期機遇,看好通用汽車和特斯拉

Wedbush認為電動汽車行業仍充滿了長期機遇,目前股價回落只是短期的回調,看好$通用汽車(GM.US)$和$特斯拉(TSLA.US)$將受益於拜登政府的新能源政策。

分析師Dan Ives表示:「顯然電動汽車概念股正在經歷一段痛苦的消化期,但我們認為這是持續上漲行情後的短期回調。EV投資格局比傳統汽車製造商更大,因為在未來幾年內,汽車行業將催生出一個巨大的生態系統,包括電動車電池玩家、電動車綠色回收,以及超級充電樁等基礎設施供應商,市場的轉型目前還處在早期階段。我們預測電動車市場在未來十年的市場規模將達到5萬億美元,許多電動車OEM/供應鏈廠商將在未來幾年成為主要贏家。」

Ives和他的團隊還認為,在拜登政府出臺的新法規下,通用汽車和特斯拉這兩家汽車巨頭將有望迎來聯邦電動汽車稅收抵免的恢復。他們認為,拜登施政的核心支柱之一將是推動清潔能源和零排放汽車,並希望在2030年前加快電動汽車的部署和50萬個公共充電樁的建設。

截至發稿,特斯拉跌2.26%,報594.49美元。

高盛:微降小米目標價至30港元,維持「買入」評級

高盛發表報告指,$小米集團-W(01810.HK)$去年第四季收入同比升25%,毛利及淨利表現均好過預期,不過在遊戲方面的貢獻下滑。

該行指,小米去年第四季整體收入705億元人民幣,較該行及市場預期差7%,毛利升44%至113億元人民幣則較該行預期高4%,而毛利率16.1%主要是受惠互聯網收入組合改善,因此按非國際財務報告準則計算經調整淨利潤率為4.6%,較該行及市場預期高77個基點及94個基點,認為小米在高端智能手機及月活躍用戶方面表現令人鼓舞。

高盛將小米集團2021年及2022年收入預測各降3%及2%,以反映互聯網服務增長溫和,對2021年及2022年非國際財務報告準則淨利潤率預測分別降0.6個百分點及0.1個百分點,以反映研發投資增加以及高端手機推出銷售及推廣開支增加。

該行下調小米集團目標價由30.5港元降至30港元,此相當預測2022年市盈率20倍,評級維持「買入」。

值得一提的是,今日雷軍正式宣佈小米造車。

小米今日收漲2.2%,報25.6港元,總市值6451.54億港元。

里昂:降泡泡瑪特目標價至73.2港元,維持「買入」評級

里昂發佈研究報告,維持$泡泡瑪特(09992.HK)$「買入」評級,將目標價由82.78港元下調至73.2港元。

報告中稱,公司去年度業績稍勝該行預期,產品複雜性增加和材料成本上升,導致毛利率收窄1.3個百分點。管理層表示,去年第四季增長勢頭延續至今年,單月銷售於今年2月份再創新高,但該行預期,供應緊張將影響3月份銷售,相信情況要至4月才會改善,年初至今會員人數增長理想,預期可同比增長80%至100%。

里昂表示,雖然公司未有過分強調利潤率走勢,但預期在積極經營槓桿及具紀律控製下,未來幾年毛利率可保持上升趨勢,預期2021年毛利率會因產品組合變化而略有下滑,但部分將被自家品牌產品佔比提升所抵消。

泡泡瑪特今日收漲超7%,報60.5港元,總市值848.17億港元。

野村:比亞迪股份或將保持強勁增長潛力,目標價300港元

野村發佈研究報告,維持$比亞迪股份(01211.HK)$「買入」評級,目標價300港元。

報告中稱,公司去年純利42.34億元(人民幣.下同),同比升1.62倍,符合公司第三季指引,如果撇除$比亞迪電子(00285.HK)$的盈利貢獻約35.78億元,其核心汽車及電池業務純利達6.56億元,較上半年的3600萬元有明顯改善。

野村預期,公司將繼續保持強勁增長潛力,主要由於其新型號電動汽車將帶動銷售、其刀片電池在市場上增加牽引力,以及其半導體業務的潛在分拆上市。

比亞迪股份今日收跌0.41%,報170.4港元,總市值4875.39億港元。

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。