港股收評

財經新聞5月6日 | 港股主要指數收漲,截至收盤,恒指漲0.77%報28637點,國指漲0.32%報10756點,恒生科技指數漲0.36%報8136點。

板塊方面,物管股上揚,保利物業漲6.78%表現最佳,中海物業漲超4%,佳兆業美好、世茂服務漲超3%。興業證券日前指出,物業管理行業的行業屬性,即存量+增量的發展模式,無重大資本開支,淨現金的財務狀況,穩定的派息分紅,決定了行業的估值下限。而物管公司的管理服務水平,物業的質量以及業績增長的潛力和確定性決定了估值的上限。

家電股走強,海爾智家漲超7%,JS環球生活漲超4%,海信家電跟漲。海爾智家近期連續兩日回購股份,涉資約5600萬港元。

光伏玻璃股繼續下挫,福萊特玻璃跌6%,信義光能跌超5%。中銀國際此前報告稱,光伏玻璃板塊很難重演2020年的觸底反彈行情,玻璃價格將長期處於低位。花旗日前下調福萊特H股評級至「沽售」,目標價降至22港元。另外,4月底董高監等擬減持福萊特H股合計不超過1686.42萬股。

汽車股再度走低,恒大汽車跌超3%,比亞迪股份跌超2%,北京汽車、吉利跌超1%。比亞迪股份近期公布一季報後遭摩根大通、大和、瑞銀等多家大行下調目標價。

教育板塊下跌,希望教育大跌11.76%,思考樂教育跌超10%,民生教育跌超6%。

個股方面,$重慶鋼鐵股份(01053.HK)$收漲10.62%。中泰證券認為,盡管近期鋼鐵產量和庫存數據反映需求端出現放緩跡象,但鋼價依然強勢,限產預期對基本面支撐力度較強。二季度鋼鐵行業盈利有望重回歷史峰值,如果股價因此次政策出現一輪調整,可逢低布局,在需求明顯降溫之前仍可交易半年報超預期機會。

$綠葉製藥(02186.HK)$漲5.03%。公司今日早間發公告稱,集團附屬公司博安生物所開發的治療新型冠狀病毒肺炎的在研新藥LY-CovMab已在中國完成I期臨床試驗。

$攜程集團-S(09961.HK)$漲超5%。攜程發表報告稱,五一黃金周總訂單量按年增約2.7倍,對比2019年同期增幅超過30%。期內,消費者跨省出遊意願強烈,攜程機票單日訂單量較2019年同期最高增幅約28%。另外,公司將於5月19日公布2021年首季度業績。

$醫思健康(02138.HK)$漲超10%。匯豐研究報告稱,將醫思健康目標價由7.5港元大幅上調100%至15港元,評級「買入」。該行預期,隨著人們對美容服務的接受程度日益提高,中國醫學美容服務市場有望於2024年上升一倍。而公司為主要受益者,因公司正加速在大灣區發展,並受多項因素支持,處於有利位置。

$中國鋁業(02600.HK)$漲超4%。滬鋁午後再度走強,突破1.9萬再創11年新高。申銀萬國期貨指,上周國內社會庫存較前一周減少1.4萬噸至111.6萬噸,近期庫存回落速度有所放緩,短期鋁錠庫存預計繼續下行。鋁價高位盤整後短期存在一定回調風險,但庫存加速下行支撐價格,鋁價或維持偏強震蕩,此外中長期基本面強勢同樣支撐價格。

$百度集團-SW(09888.HK)$跌超2%,盤中刷新港股上市以來新低,該股已連續第六日下跌,累計跌幅超10%。百度將於5月17日舉行董事會會議以審批一季度業績。

港股通資金

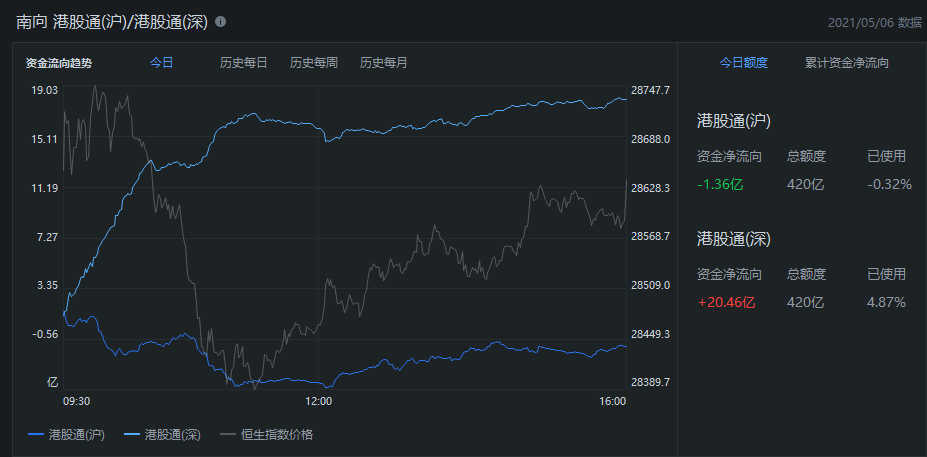

港股通方面,今日港股通(南向)淨流入19.1億港元。

消息面

快遞行業,國家郵政局監測數據顯示,今年五一假期(5月1日至5日),全國郵政快遞業攬投快遞包裹量接近26億件。其中,攬收快遞包裹13.4億件,同比增長22.95%,與2019年同期相比增長97.13%;投遞快遞包裹12.5億件,同比增長22.28%,與2019年同期相比增長91.77%。

手遊方面,Sensor Tower商店情報平台顯示,2021年4月中國手遊發行商在全球 App Store 和 Google Play 的收入排名。本期共39個中國廠商入圍全球手遊發行商收入榜TOP100,合計吸金近22.8億美元,占全球TOP100手遊發行商收入的39.5%。

房地產行業,4月,百強房企實現銷售操盤金額10359.7億元,環比微降4.2%,同比增長32%,較2020年月均銷售規模增長8.3%。從今年前4個月累計銷售操盤金額來看,百強房企銷售業績規模同比增長65.3%,較2019年同期增長近42.3%。

面板行業,面板專業調研機構WitsView5月5日公布最新報價調查,5月上旬,電視、筆電及顯示器三大應用面板價格持續走揚,連12個月上漲達陣,創下「連漲一整年」的紀錄,預期6月也將延續漲價趨勢。具體來看,5月上旬,各尺寸電視面板較4月下旬漲約2~5美元,漲幅在1.3~2.3%間;各尺寸筆電較4月下旬上漲1.2美元,漲幅2.2~2.4%;各尺寸顯示器則都上漲1美元,漲幅1.1~1.6%。

鋼鐵行業,工信部印發修訂後的鋼鐵行業產能置換實施辦法,自6月1日起施行。大氣汙染防治重點區域嚴禁增加鋼鐵產能總量。未完成鋼鐵產能總量控製目標的省(區、市),不得接受其他地區出讓的鋼鐵產能。長江經濟帶地區禁止在合規園區外新建、擴建鋼鐵冶煉項目。大氣汙染防治重點區域置換比例不低於1.5:1,其他地區置換比例不低於1.25:1。

機構觀點

興業證券研報認為,5月港股做多窗口期開啟,聚焦盈利驅動的優質個股行情。2月份開始的季度性調整在4月底已到尾聲,最遲5月中旬將迎來季度級別的做多窗口期。建議逢低做多,積極把握盈利驅動型的結構性行情。

中泰證券研報認為,目前海外宏觀形勢和政策環境對股市依然有利,和經濟復蘇相關的板塊邏輯更順暢,體現在美股周期/價值板塊顯著跑贏成長。國內仍然是預期弱於現實,悲觀預期難以兌現的狀態,中觀數據如發電量、能源表觀消費量與歷史同期相比都處在較強的水平,無論是房地產數據,還是出口數據都彰顯了基本面的韌性,多數行業延續了年初以來的高景氣度,隨著業績披露期的結束,5月依然是不錯的交易窗口,預計指數易漲難跌。

中信證券明明債券研究團隊在研報中稱,一季度經濟數據呈現「類滯脹」特征,但短期內不必擔心類滯脹的風險。長期來看,滯脹風險相對可控,一方面發達經濟體對於經濟和政策力度的把握越來越好,事實也證明非常規的貨幣政策未必導致通脹失控。另一方面,國內宏觀政策一貫秉持穩健均衡的思路,「碳中和」政策導致滯脹的風險非常有限。但是,未來會不會出現類滯脹情形還要取決於疫情的變化,若局部疫情擴散超預期,供給端壓力仍然不減,也不能排除局部國家滯脹和全球類滯脹出現的可能性。

摩根大通預計,美聯儲將從2022年1月份開始減少其每月的債券購買。摩根大通資產管理公司固定收益全球負責人Bob Michele表示,由於經濟強勁復蘇,美聯儲將開始縮減其資產購買規模,每月的縮減規模分別為100億美元的美國國債和50億美元的抵押貸款支持證券。美聯儲目前每月的購債規模為1200億美元。Michele表示,有關減碼的討論可能會在8月份的傑克遜霍爾會議上開始。

編輯/lydia

港股收評

財經新聞5月6日 | 港股主要指數收漲,截至收盤,恆指漲0.77%報28637點,國指漲0.32%報10756點,恆生科技指數漲0.36%報8136點。

板塊方面,物管股上揚,保利物業漲6.78%表現最佳,中海物業漲超4%,佳兆業美好、世茂服務漲超3%。興業證券日前指出,物業管理行業的行業屬性,即存量+增量的發展模式,無重大資本開支,淨現金的財務狀況,穩定的派息分紅,決定了行業的估值下限。而物管公司的管理服務水平,物業的質量以及業績增長的潛力和確定性決定了估值的上限。

家電股走強,海爾智家漲超7%,JS環球生活漲超4%,海信家電跟漲。海爾智家近期連續兩日回購股份,涉資約5600萬港元。

光伏玻璃股繼續下挫,福萊特玻璃跌6%,信義光能跌超5%。中銀國際此前報告稱,光伏玻璃板塊很難重演2020年的觸底反彈行情,玻璃價格將長期處於低位。花旗日前下調福萊特H股評級至「沽售」,目標價降至22港元。另外,4月底董高監等擬減持福萊特H股合計不超過1686.42萬股。

汽車股再度走低,恆大汽車跌超3%,比亞迪股份跌超2%,北京汽車、吉利跌超1%。比亞迪股份近期公佈一季報後遭摩根大通、大和、瑞銀等多家大行下調目標價。

教育板塊下跌,希望教育大跌11.76%,思考樂教育跌超10%,民生教育跌超6%。

個股方面,$重慶鋼鐵股份(01053.HK)$收漲10.62%。中泰證券認為,儘管近期鋼鐵產量和庫存數據反映需求端出現放緩跡象,但鋼價依然強勢,限產預期對基本面支撐力度較強。二季度鋼鐵行業盈利有望重回歷史峯值,如果股價因此次政策出現一輪調整,可逢低布局,在需求明顯降溫之前仍可交易半年報超預期機會。

$綠葉製藥(02186.HK)$漲5.03%。公司今日早間發公告稱,集團附屬公司博安生物所開發的治療新型冠狀病毒肺炎的在研新藥LY-CovMab已在中國完成I期臨牀試驗。

$攜程集團-S(09961.HK)$漲超5%。攜程發表報告稱,五一黃金週總訂單量按年增約2.7倍,對比2019年同期增幅超過30%。期內,消費者跨省出遊意願強烈,攜程機票單日訂單量較2019年同期最高增幅約28%。另外,公司將於5月19日公佈2021年首季度業績。

$醫思健康(02138.HK)$漲超10%。滙豐研究報告稱,將醫思健康目標價由7.5港元大幅上調100%至15港元,評級「買入」。該行預期,隨著人們對美容服務的接受程度日益提高,中國醫學美容服務市場有望於2024年上升一倍。而公司為主要受益者,因公司正加速在大灣區發展,並受多項因素支持,處於有利位置。

$中國鋁業(02600.HK)$漲超4%。滬鋁午後再度走強,突破1.9萬再創11年新高。申銀萬國期貨指,上週國內社會庫存較前一週減少1.4萬噸至111.6萬噸,近期庫存回落速度有所放緩,短期鋁錠庫存預計繼續下行。鋁價高位盤整後短期存在一定回調風險,但庫存加速下行支撐價格,鋁價或維持偏強震盪,此外中長期基本面強勢同樣支撐價格。

$百度集團-SW(09888.HK)$跌超2%,盤中刷新港股上市以來新低,該股已連續第六日下跌,累計跌幅超10%。百度將於5月17日舉行董事會會議以審批一季度業績。

港股通資金

港股通方面,今日港股通(南向)淨流入19.1億港元。

消息面

快遞行業,國家郵政局監測數據顯示,今年五一假期(5月1日至5日),全國郵政快遞業攬投快遞包裹量接近26億件。其中,攬收快遞包裹13.4億件,同比增長22.95%,與2019年同期相比增長97.13%;投遞快遞包裹12.5億件,同比增長22.28%,與2019年同期相比增長91.77%。

手遊方面,Sensor Tower商店情報平臺顯示,2021年4月中國手遊發行商在全球 App Store 和 Google Play 的收入排名。本期共39箇中國廠商入圍全球手遊發行商收入榜TOP100,合計吸金近22.8億美元,佔全球TOP100手遊發行商收入的39.5%。

房地產行業,4月,百強房企實現銷售操盤金額10359.7億元,環比微降4.2%,同比增長32%,較2020年月均銷售規模增長8.3%。從今年前4個月累計銷售操盤金額來看,百強房企銷售業績規模同比增長65.3%,較2019年同期增長近42.3%。

面板行業,面板專業調研機構WitsView5月5日公佈最新報價調查,5月上旬,電視、筆電及顯示器三大應用面板價格持續走揚,連12個月上漲達陣,創下「連漲一整年」的紀錄,預期6月也將延續漲價趨勢。具體來看,5月上旬,各尺寸電視面板較4月下旬漲約2~5美元,漲幅在1.3~2.3%間;各尺寸筆電較4月下旬上漲1.2美元,漲幅2.2~2.4%;各尺寸顯示器則都上漲1美元,漲幅1.1~1.6%。

鋼鐵行業,工信部印發修訂後的鋼鐵行業產能置換實施辦法,自6月1日起施行。大氣汙染防治重點區域嚴禁增加鋼鐵產能總量。未完成鋼鐵產能總量控製目標的省(區、市),不得接受其他地區出讓的鋼鐵產能。長江經濟帶地區禁止在合規園區外新建、擴建鋼鐵冶煉項目。大氣汙染防治重點區域置換比例不低於1.5:1,其他地區置換比例不低於1.25:1。

機構觀點

興業證券研報認為,5月港股做多窗口期開啟,聚焦盈利驅動的優質個股行情。2月份開始的季度性調整在4月底已到尾聲,最遲5月中旬將迎來季度級別的做多窗口期。建議逢低做多,積極把握盈利驅動型的結構性行情。

中泰證券研報認為,目前海外宏觀形勢和政策環境對股市依然有利,和經濟復甦相關的板塊邏輯更順暢,體現在美股週期/價值板塊顯著跑贏成長。國內仍然是預期弱於現實,悲觀預期難以兌現的狀態,中觀數據如發電量、能源表觀消費量與歷史同期相比都處在較強的水平,無論是房地產數據,還是出口數據都彰顯了基本面的韌性,多數行業延續了年初以來的高景氣度,隨著業績披露期的結束,5月依然是不錯的交易窗口,預計指數易漲難跌。

中信證券明明債券研究團隊在研報中稱,一季度經濟數據呈現「類滯脹」特徵,但短期內不必擔心類滯脹的風險。長期來看,滯脹風險相對可控,一方面發達經濟體對於經濟和政策力度的把握越來越好,事實也證明非常規的貨幣政策未必導致通脹失控。另一方面,國內宏觀政策一貫秉持穩健均衡的思路,「碳中和」政策導致滯脹的風險非常有限。但是,未來會不會出現類滯脹情形還要取決於疫情的變化,若局部疫情擴散超預期,供給端壓力仍然不減,也不能排除局部國家滯脹和全球類滯脹出現的可能性。

摩根大通預計,美聯儲將從2022年1月份開始減少其每月的債券購買。摩根大通資產管理公司固定收益全球負責人Bob Michele表示,由於經濟強勁復甦,美聯儲將開始縮減其資產購買規模,每月的縮減規模分別為100億美元的美國國債和50億美元的抵押貸款支持證券。美聯儲目前每月的購債規模為1200億美元。Michele表示,有關減碼的討論可能會在8月份的傑克遜霍爾會議上開始。

編輯/lydia

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。