作者:郭麗麗團隊

新能源綠電板塊的近期調整原因?後期的觀點怎麽看?

1.1. 回調原因:市場擔憂「雙碳」推進節奏放緩和電力運營商業績低預期

2022年開年以來,綠電板塊持續回調。截至2022年1月14日,電力(申萬)指數、萬得綠電指數分別收盤於3227、1652點,較2021年12月31日分別下降 7.82%、9.23%。

市場對綠電板塊主要有兩方面擔憂:

市場擔憂2022年穩經濟預期下,雙控目標政策轉變,「雙碳」推進節奏有所放緩。2021年限電潮席卷全國,輿論將各地限產限電的主因統一歸結於「能耗雙控」。而2022年中央經濟工作會議定調「穩字當頭、穩中求進」,同時提出推動能耗「雙控」向碳排放總量和強度「雙控」轉變。市場擔憂穩經濟預期下,能耗考核優先級將會讓位於經濟增長,進而導致「雙碳」推進節奏放緩。

市場擔憂含火電資產的電力運營商2021年業績承壓,部分資金搶跑避險。2021年煤炭價格高企,導致火電資產業績承壓。目前處於業績快報集中釋放期,2021年業績快報陸續披露,對市場情緒造成短期壓製。市場擔憂火電資產的電力運營商業績快報公布,會對股價造成較大擾動,因此部分資金搶跑避險。

對於市場擔憂,我們認為:

「雙碳」政策基調未發生改變,推進節奏不會放緩。2022年1月6日發改委環資司召開專題會議研究碳達峰碳中和工作,減排工作部署仍然延續了此前碳達峰碳中和工作領導小組的政策基調,而2030碳達峰2060碳中和、非化石能源占比25年、30年分別實現20%和25%的目標並沒有改變。我們認為本輪政策更多在於對2021年激進的政策進行糾偏,雙碳目標和能耗雙控基調不會放鬆,科學考核將是今後碳中和工作重點。

2021年業績落地後,伴隨基本面邊際轉好,綠電板塊有望止跌。我們預期2022 年電力運營供給偏緊,同時煤炭價格回落推動火電資產利潤修復。伴隨2021年業績快報落地,綠電板塊有望止跌。

1.2. 後期觀點:量升價穩,新能源運營商估值有望快速提升

十四五期間新能源裝機復合增長速度穩定。碳中和、碳達峰承諾下,電力部門深度脫碳是必經之路。我們預計風電累計裝機規模將由2020年2.8億千瓦提升至2025年4.6億千瓦,2020-2025年CAGR達 10.4%;光伏累計裝機規模將由2020年2.5億千瓦提升至2025年6.3億千瓦,2020-2025年CAGR達20%。

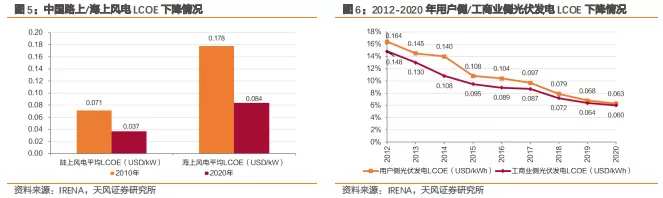

裝備製造業的降價紅利向運營商轉移。我國陸上/海上風電平均LCOE已由2010年0.071/0.178美元/千瓦下降至2020年的0.037/0.084美元/千瓦。用戶側/工商側光伏發電LCOE分別由2012年0.164/0.148美元每千瓦時,下降至2020年0.063/0.060美元每千瓦時。展望未來,隨著技術進步、規模化生產等帶動建造成本的持續下降,疊加發電效率的提升,我國新能源發電成本有望進一步下降。上遊裝備製造業的降價紅利將會向新能源運營商轉移。

短期電價易漲難跌。供給方面,電力投資在「十三五」階段明顯放緩,且未來主要增量的新能源發電出力不穩定;需求方面,用電量持續增長,且仍有較大提升空間。我們判斷未來電力供需格局仍將維持緊平衡狀態,電價有望維持當前水平,或有所上浮。

綜合來看,新能源運營商是量升價穩的優質標的,估值有望快速提升。量,十四五期間風光裝機有望高增,疊加綠電政策催化,綠電交易量有望持續增長。價,電力供需仍將偏緊,電價易漲難跌。

核電板塊的觀點?

2.1. 政策助力,預計「十四五」年均核準6-8台核電機組

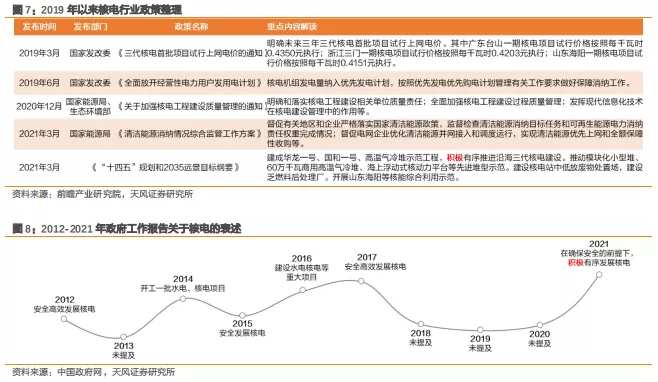

2021年政府文件首次提出「積極」發展核電。2012年福島核事故後,中國逐步放緩了核電建設節奏。2021年,《「十四五」規劃和2035年遠景目標》和《2021年政府工作報告》先後提出「積極有序發展核電」。政策助力,中國核電有望在「十四五」期間迎來密集建設期。

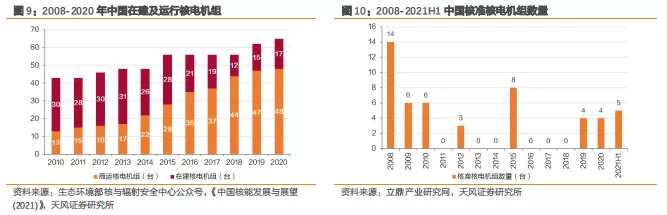

截至2021年8月底,中國已核準5台核電機組,達2016年以來最高峰。截至2021年6月底,我國商運核電機組50台,總裝機容量5214.5萬千瓦,居全球第三;核準及在建核電機組23台,總裝機約2480萬千瓦,居全球首位。

預計「十四五」期間中國年均核準6-8台自主三代核電機組。2020年中國商用核電裝機4988萬千瓦,在建裝機1260萬千瓦。根據中國核能行業協會及有關機構的研究成果,到2025年中國核電在運裝機容量預計達7000萬千瓦左右,在建裝機規模接近4000萬千瓦;到2035年,我國核電在運和在建裝機容量將達2億千瓦左右,發電量約占全國發電量的10%左右。按照華龍一號每台機組裝機容量116-120萬千瓦進行測算,中國市場在2035年前需新建100-150台核電機組,我們預計2021-2025年中國年均核準6-8台核電機組。

此外,目前中國自主三代核電綜合國產化率達88%以上,已具備每年8-10台/套核電主設備的製造能力和同時建造30台以上核電機組的工程施工能力,因此產能將不會成為「十四五」期間掣肘中國核電發展的因素。

2.2. 高溫氣冷堆商用時代開啟,核能製氫前景廣闊

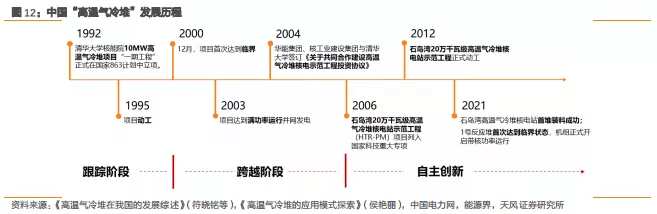

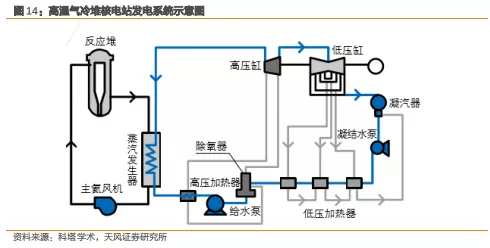

高溫氣冷堆商用在即。①2021年9月石島灣項目達到臨界狀態。2021年9月12日,華能石島灣高溫氣冷堆核電站示範工程 1 號反應堆首次達到臨界狀態,機組正式開啟帶核功率運行,標誌著全球首座四代核電石島灣高溫氣冷堆臨界。②2021年12月高溫氣冷堆核電機組成功並網發電,標誌著全球首座具有第四代先進核能系統特征的球床模塊式高溫氣冷堆實現了從「實驗室」到「工程應用」質的飛躍,我國實現了高溫氣冷堆核電技術的「中國引領」。

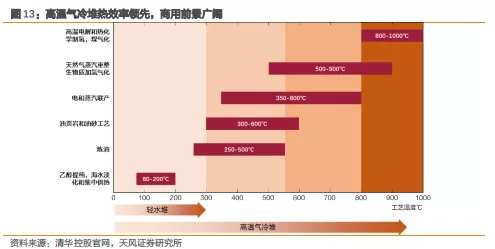

高溫氣冷堆熱效率領先,商用前景廣闊。石島灣高溫氣冷堆示範電站的氦氣出口溫度能達到750℃,產生566℃的過熱蒸汽,因此高溫氣冷堆在熱電冷聯產、高溫工藝熱應用等核能綜合利用上擁有廣闊前景,例如製氫、海水淡化、居民區供熱等。

應用前景一:高溫氣冷堆發電效率高。高溫氣冷堆示範工程采用氦氣作為冷卻劑,石墨作為慢化劑,氣冷堆出口溫度可以高達750℃,比目前普遍使用的水冷反應堆產生300 多攝氏度的高溫高出了一倍多,將核能發電效率從37%左右提升至42%以上。

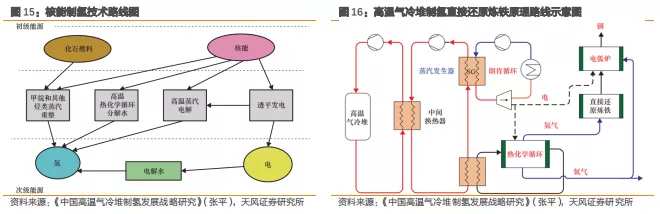

應用場景二:高溫氣冷堆製氫,工藝契合度高,有望助力高排碳行業低碳轉型。

高溫氣冷堆能夠提供高溫工藝熱,是目前最理想的高溫電解製氫的核反應堆。高溫氣冷堆製氫是將核反應堆與熱化學循環製氫裝置耦合,以核反應堆提供的高溫作為熱源,使水在800℃至1000℃下催化熱分解,從而製取氫和氧。在800℃下,高溫電解的理論效率高於50%,溫度升高會使效率進一步提高。在此種方案下,高溫氣冷堆(出口溫度 700℃-950℃)和超高溫氣冷堆(出口溫度950℃以上)是目前最理想的高溫電解製氫的核反應堆。

高溫氣冷堆製氫成本低、減排效果優。①製氫成本低:根據《中國不同製氫方式的成本分析》測算,高溫堆熱化學製氫成本僅20元/kg,接近化石能源製氫和焦爐煤氣提氫成本,是成本最低的大規模新型製氫技術。②減排效果優:根據氫能匯數據,一台60萬千瓦高溫氣冷堆機組可滿足180萬噸鋼對氫氣、電力及部分氧氣的能量需求,每年可減排約300萬噸二氧化碳,減少能源消費約100萬噸標準煤。

在核電核準加速和工業低碳轉型背景下,高溫氣冷堆空間廣闊。我們以製鋼行業測算高溫氣冷堆需求,2020年中國粗鋼產量達10.65億噸,按照180萬噸鋼對60萬千瓦高溫氣冷堆,對應3.55億千瓦高溫氣冷堆(即296個120萬千瓦規格的高溫氣冷堆機組)。

不同地區綠電的交易溢價的差異?

2021年9月7日中國首次綠色電力交易啟動,綠電平均溢價約20元/兆瓦時。①此次試點跨越17省,連接259家賣家和買家,交易79.35億度綠色電力,其中國網經營區域成交 68.98億度,南網經營區域成交10.37億度,標誌著綠電交易市場的打開。②綠電成交均價較火電基準價大約上漲2分/度,較正常中長期協議增加3-5分/度。

2022年區域電力市場年度交易結果落地,綠電溢價進一步抬升。2021年12月下旬,江蘇省和廣東省相繼公布電力市場交易結果。其中,江蘇省綠電成交電量為9.24億千瓦時,成交均價為462.88元/兆瓦時,較當地燃煤基準價(391元/兆瓦時)溢價71.88元/兆瓦時;廣東省綠電成交電量為6.79億千瓦時,成交均價為513.89元/兆瓦時,較當地燃煤基準價(453元/兆瓦時)溢價60.89元/兆瓦時。

中長期來看,綠電溢價將逐步向碳價趨近。綠電交易的本質為在能源屬性之外,通過市場化手段體現綠電的環境價值,並給予其定價。「碳-電」市場貫通後,若綠電溢價低於碳市場中 CCER 價格,則用戶采購綠電的碳減排效益比在碳市場購買碳資產成本更低,綠電交易將是用戶的首要選擇。在一個相對穩定透明的市場環境中,通過電力市場和碳市場的充分聯動,綠電溢價將向碳價趨近。

2022年度長協電價的落地情況?

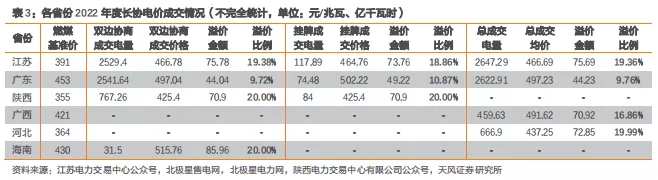

2022年度各地長協電價相繼落地,成交價格上漲幅度觸及上限20%。①2021年10月,發改委發文,燃煤發電市場交易價格上下浮動範圍擴大至20%。②電價漲價潮來襲,各地2022年度長協電價上漲幅度觸及改革要求上限20%。以江蘇省為例,2022年度雙邊協商成交價格達466.78元/兆瓦,較燃煤基準價溢價19.38%;掛牌成交價為464.76元/兆瓦,較燃煤基準價溢價18.86%。

投資建議

十四五期間風光裝機有望高增,疊加綠電政策催化,綠電交易量有望持續增長,同時電力供需仍將偏緊,電價易漲難跌,因此新能源運營商是量升價穩的優質標的,估值有望快速提升。

具體標的方面,火電轉型新能源標的建議關注【華能國際(A+H)】【華潤電力】【華電國際(A+H)】;新能源運營商建議關注【龍源電力】【金開新能】【吉電股份】【三峽能源】【福能股份】等。

風險提示

政策推進不及預期、用電需求不及預期、電價下調的風險、煤炭價格波動的風險等。

編輯/isaac