來源:格隆匯

20世紀70年代的美聯儲主席伯恩斯曾說過:“在一個快速發展的世界里,犯錯誤的概率是很高的。”

這句話千真萬確。不知道從什麽時候開始,我們在高速發展的同時需要面對的問題越來越多,一個比一個嚴重,還都是突然發生,毫無準備的情況下。

天災人禍、疾病戰爭,每天一個新危機。新冠疫情、全球多國通脹亦或是滿世界的“電荒”、“油荒”、“天然氣荒”,都讓現在的我們難以招架,措手不及。

不過,這劇情好像似曾相識。沒錯,能源危機、金融滯漲、經濟崩盤,這波走向越來越像1970年代了。

這個走勢下去,歷史會重演嗎?美聯儲再來一次加息會給世界多大的衝擊呢?

1、石油危機

還有多少人記得19世紀70年代的那一場能源危機?

那是一場因石油危機導致的世界多國經濟崩盤。不過要理解這其中的原因,首先要理解當時的世界格局。

那是一場因石油危機導致的世界多國經濟崩盤。不過要理解這其中的原因,首先要理解當時的世界格局。1944年的布雷頓森林體系確立後,美元首次成為真正意義上的全球貨幣之王。但鐵幕落下後冷戰徹底爆發,而這也與美元的世界霸權形成了一定的對衝。

同時,這種國際形勢也讓更多第三方力量在冷戰的高壓之下孕育而生。

例如與石油息息相關的歐佩克組織,就由委內瑞拉和伊朗共同倡議組建,並迅速吸納了大量海灣產油國加入其中。當他們彼此抱團結成價格同盟,就對歐美本身的經濟發展起到了巨大衡製效果。而定期爆發的中東戰爭,則為後來的石油危機埋下了導火索。

1973年10月第四次中東戰爭爆發,為打擊以色列及其支持者,石油輸出國組織的阿拉伯成員國當年12月宣布收回石油標價權,並將其原油價格從每桶3.011美元提高到10.651美元,使油價猛然上漲了兩倍多,從而觸發了第二次世界大戰之後最嚴重的全球經濟危機,也就是第一次石油危機。

危機衝擊了舊的國際經濟秩序,石油開始作為政治武器出現,OPEC從西方七姐妹油氣公司手中奪回石油定價權,作為全球重要經濟組織強勢崛起。

此後的三年發達國家的經濟遭到了嚴重的衝擊,美國的工業生產下降了14%,日本的工業生產下降了20%以上,所有的工業化國家的經濟增長都明顯放慢。

1978年底,第二次石油危機爆發,全球石油產量從每天580萬桶驟降到100萬桶以下。隨著產量的劇減,油價在1979年開始暴漲,從每桶13美元猛增至1980年的34美元。

這種狀態持續了半年多,也直接導致70年代末西方經濟的全面衰退。

不過,石油價格驟升帶來的經濟危機讓石油戰略儲備的重要性在西方得到空前重視,消費國加快發展替代能源,有意識壓縮石油消費,加強本國及非OPEC國油氣生產,世界石油供需結構開始改變。

能源危機逐漸過渡,但經濟通脹和債務危機卻蠢蠢欲動。

當年石油漲價之時,產油國的石油美元存入歐美國家的銀行,而歐美國家的銀行又把它低利率貸給了其他國家,形成了國際間的資金循環,也為經濟危機埋下伏筆。

當時的拉美、東歐等國面對眾多價廉物美的貸款,紛紛大幅借債,而借來的錢基本上都被用來發展基建。當時也盛行一種"外債無害論",即外債若是用來生產和投資基建,而非消費的話,不會有大風險。

於是這些國家的債務占GDP的比例在1975年後大幅度上升。

結果萬萬沒想到加息來的這麽快。

石油危機帶來的經濟衰退直接傳導到了消費端,萬物漲價讓美國深陷滯漲泥潭,因此當時的美聯儲主席保羅沃爾克直接實施了鐵腕加息,半年內將聯邦儲備利率提升到20%以上。通脹被關進了籠子,但全球債務違約與破產潮隨之而來。

為何別的國家減減稅、加加息就可以,但是到了拉美就不行。所謂的拉美陷阱又是怎麽來的呢?

2、拉美陷阱——“失去的十年”

簡單的說就是因為拉美國家普遍“以債養債”。

80年代後, 西方國家為了治理國內的通貨膨脹紛紛跟隨美聯儲加息,結果當時的貸款利率大幅度上升。而拉美的很多短期債務都是靠借新錢還舊債的方式應對的,所以加息之後直接帶來的就是國家債務崩盤。

以墨西哥為例,1970年代墨西哥的經濟年均增長率達到了6.5%,到1981年基本維持都在8%-9%之間。但墨西哥在這一期間債務總額增長近20倍,債務規模的膨脹遠遠快於GDP增速,1982年墨西哥GDP不過1373億美元,債務餘額占GDP的63.8%。

1982年8月,墨西哥政府宣布:無法按期履行償債義務。此前,牙買加、秘魯、波蘭和土耳其等國都曾陷入還債困難的危機,而墨西哥政府的此聲明被視作是80年代發展中國家債務問題的開端。

此後,拉美國家相繼爆發債務危機,大量資金流出拉美地區。更可怕的是,美國收緊貨幣政策、美元走強意味著大宗商品價格的下跌。

CRB期貨價格指數自1980年12月起一路下滑至1982年9月末危機前夕,指數由334.7跌至227.9。而大宗商品價格下跌意味著拉美國家出口收入的減少和國際收支的惡化。

為了維持國際收支的平衡,避免資本流出,拉美國家不得不跟隨實施經濟緊縮政策,隨之而來的卻是一大堆社會、經濟方面的問題。最終陷入債務通縮,社會需求下降,經濟發展陷入停滯,也就是著名的“失去的十年”。

總之,能源端的漲價傳導到了消費端,讓整個社會陷入通脹,但是拉美過度舉債,風險過高,依賴太強。美國一旦收水,就造成了當年“丟失的十年”。債務危機直接導致了拉美經濟的衰退,也徹底被世界拋棄。

也就說:

能源危機——通脹——西方經濟緊縮——拉美對外出口額惡化,赤字增加——惡化的經濟環境以及資本外逃——債務激增導致債務違約,要求債務展期——銀行對拉丁美債的興致消退,最終拋售其債券,國家信用破滅。

但是作為結果,美債作為對衝的資產收益率接近16%,誰贏誰輸一目了然。

而經濟學家也根據這波定義了“拉美陷阱”的新名詞,也叫中等收入陷阱。意思是一個國家剛剛來到現代化的邊緣,經濟高速發展卻因為失業率、貧富差距、國家外債、財政赤字、通脹等各種問題最終打回原形,致富失敗。

3、歷史是相似的

上一波以能源危機開頭,以拉美經濟崩盤告終。那這一波呢?

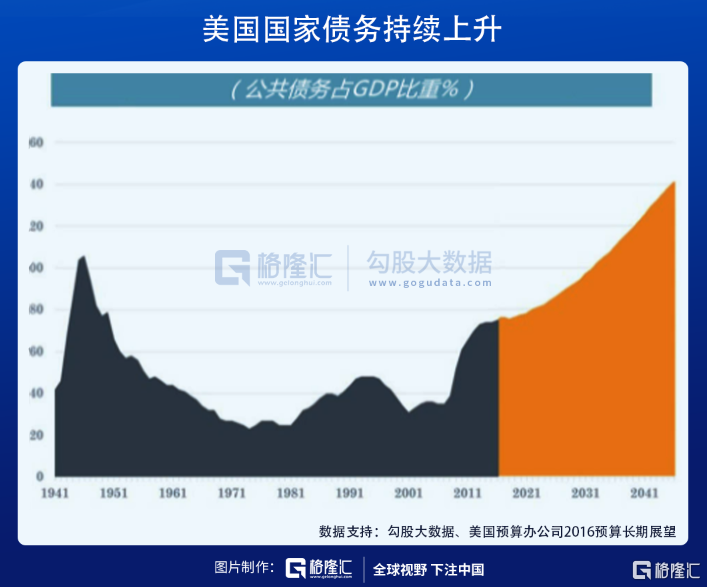

自去年開始的新冠肺炎疫情在全球的發展和破壞力超出了所有人想象,為應對疫情、避免經濟危機,不少國家都開始大舉發債,這讓全球債務在去年呈現直線上升。

據國際金融協會(IIF)報告指出,2020年全球債務總額增加24萬億美元至281萬億美元,創歷史新高。全球債務總額占GDP比重上升至355%,較2019年暴增35個百分點,遠超金融危機時期2008年和2009年的上漲10個和15個百分點。更值得注意的是,舉債發展經濟多在發達國家尤為嚴重。

而據標普全球評級公司本周四表示,預計到2021年底,全球債務占GDP比重可能達到260%左右。

長期而言,超高債務水平對全球經濟結構產生極大負面影響。美國可能被迫創造貨幣來償還債務,而其他國家則有可能歷史重演而違約。

一面債務堆積成災,另一面能源危機也在蠢蠢欲動。

近月,歐洲天然氣期貨價格已同比上漲了超過6倍,歐洲到處都是“電荒”、“油荒”、“天然氣慌”。歐洲能源危機已經演化到,是否需要呼籲下調室內溫度、降低消費、節省能源的地步,此外工廠也面臨關閉,整個供應鏈受到威脅。

而解決歐洲能源危機的關鍵,又涉及到了俄羅斯作為最大的天然氣供應國,在此期間與美國、歐洲等之間的大國博弈和利益之爭。

這波能源危機不僅困擾著歐洲,也正在蔓延至全球,包括美國美國原油庫存顯著下降、印度電荒、巴西水力發電崩潰等。

是不是劇情很熟悉?

首先全球各國經濟增長疲軟乏力,即經濟停滯;其次能源危機,大宗瘋漲,物價升升,即通脹抬頭;最後,地緣政治危機高發——1970年代是沒完沒了的中東戰爭,阿以戰爭等;這一輪也差不多,伊朗的蘇萊曼尼遇刺,阿富汗的塔利班奪權,還有大國之間的博弈……

不過雖然劇情熟悉,但是既然這一集已經看過,那麽相信各國都會引以為戒,發展到70年代的經濟崩盤那一步概率極低。

首先是美聯儲加息問題,一直是全球經濟大變動的最主要因素,從70年代危機也可看出,加息對大舉負債的各國簡直是定時炸彈。

不過目前來看,加息隱患不大。現在美聯儲采取的是走走停停模式(go-stop),繼沃爾克之後,從格林斯潘到伯南克、耶倫,及現在的鮑威爾,已經30多年了。即只要經濟沒有大問題,通脹溫和可控,只要通脹沒起來,就不加息。

而從美國目前復蘇情況看,通脹壓力沒有想象那麽大。

但事情永遠瞬息萬變,美聯儲也隨時有可能切換到加息模式(rate up),即一旦通脹肆虐,則美聯儲會換成一副凶殘的面孔,通脹有多凶,美聯儲就比通脹更凶。一旦這種情況,美國的債務和經濟問題會迅速傳導到全球,到時候有多少國家會變成當年的拉美,就不得而知了。

雖然疫情期間的政策反應,讓債務堆積成為必然,但是如何將國家債務危機和經濟危機盡可能降到安全地帶避免債務崩盤就是每個國家必須要負責的問題了。

目前,從我國來看,我國債務規模始終保持在健康水平,國債方面非常謹慎,同時持有大量外匯儲備,經濟發展還未乏力倒退。更重要的是,我國最大的債務隱患——房地產市場,自去年開始已經在擠壓泡沫,房企融資環境持續收緊,債務隱患問題接連被處理,“三道紅線”和“兩集中”等政策倒逼行業提前繞道“拉美陷阱”。

可以看得出來,我國一直較為清醒。但是那些疫情以來債務違約、經濟負增長的國家們,比如印度、巴西、阿根廷等,可能就沒那麽安全了。

4、結語

總之,這一輪能源危機——通脹危機——債務危機的模式,確實能在70年代的石油危機上找到影子。

但今時不同往日,經濟崩盤並不是一定會發生的結果。

目前美國經濟數據復蘇強勁,並沒有如當時石油危機後的衰落與蕭條,因此加息並沒有箭在弦上;其次能源危機雖然突然爆發,但是目前已在解決的路上,普京已經發聲將要提高天然氣供給,解決歐洲能源問題;最後,我國作為疫情最先經濟恢復的國家,無論是在擺脫美元依賴的經濟體系上,還是在社會發展和國際地位上,都在前進和努力,美元對世界經濟堅不可摧的影響,也在被弱化。

所以說,從能源危機到經濟崩盤,可能一步到位,也可能永不發生。