11月17日,京東公布了其Q3財務報告,Q3營業收入1742億元,同比增長29.2%,其中日用百貨商品銷售收入581億元,同比增速超過總體;Q3京東non-Gaap歸母淨利潤達到56億元,同比大幅增長80.1%。

財報劃重點:

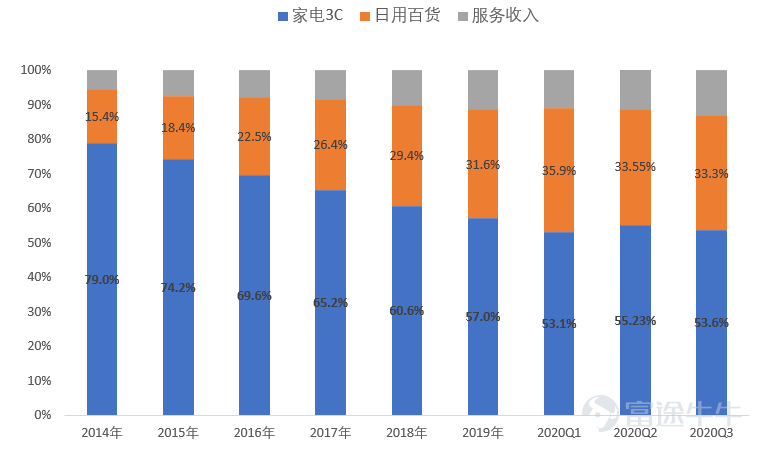

① 品類持續優化:日用百貨的收入增速超過家電3C品類,且在疫情後穩定在33%左右,高頻消費品的占比逐步提高;服務收入(物流+第三方電商)收入穩步增長,百貨與服務占比提高拉動京東毛利率上升。

② 用戶人數增長亮眼:京東Q3年度活躍購買用戶達到4.416億人,同比增長32.1%,其中80%新增用戶來自下沉新興市場。履約能力和物流基建持續擴張,隨著用戶規模和密度提升,規模效應將逐步起效。

③ Q3獨角獸拆分上市:京東旗下的京東數科、京東健康等獨角獸公司分別在科創板、港股申請上市,優質資產分拆上市,或將提高集團整體的估值水平。

一、財務表現:百貨與服務改善毛利率,歸母淨利率創新高

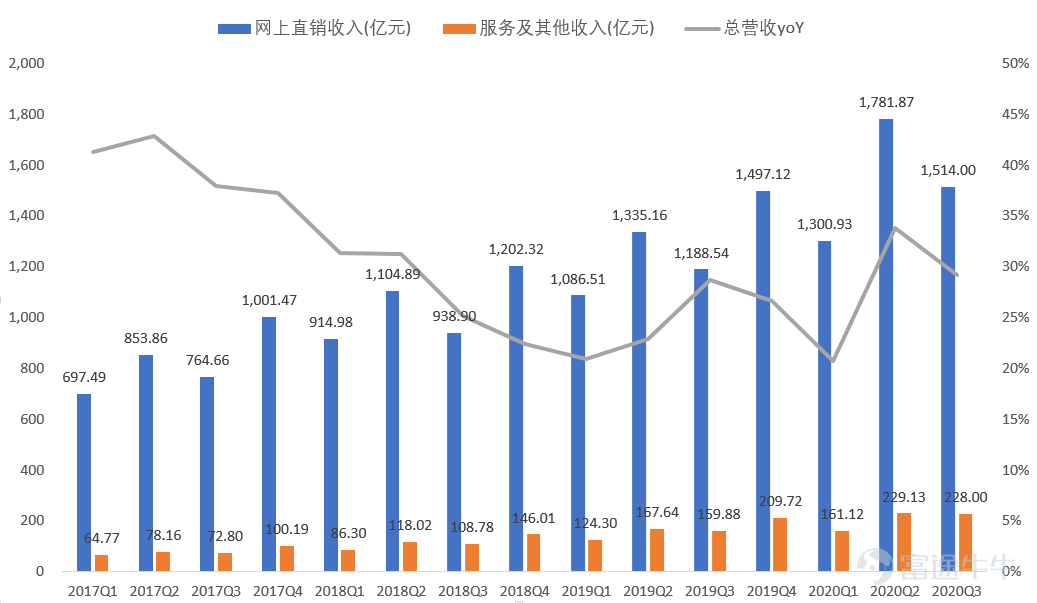

根據Q3報告,京東在Q3實現營收1742.1億元,同比增長29.2%,其中網上直銷收入1514億元,服務和其他收入228億元。

京東的日用百貨品類占總營收33.3%,品類擴張戰略持續優化。其中高頻、低價的消費品逐漸在京東的品類占比逐步提高,而家電3C品類的占比逐步下降。此外,物流服務、廣告傭金等服務收入部分占比達到13.1%。

非3C家電收入的業務占比提升,有助於提高京東的整體毛利率表現。從2017年至今,京東整體毛利率水平穩步提高。Q3毛利率達到15.38%,同比提高0.5pct,環比上升1.2pct。

費用方面,京東Q3履約費用率為6.7%,達到115.9億元。履約費用主要是京東的物流、倉儲、供應鏈等成本項。考慮到京東向低線加速滲透,履約費用的規模效應或需較長時間才能逐步改善。

利潤表現上,京東歸母淨利潤率3.9%,創歷史新高。京東Q3Non-Gaap歸母淨利潤達到55.6億元,同比增長80.1%。歸母淨利潤率達到3.9%,創下歷史新高。隨著供應鏈體系的成熟,京東的營利狀況在2019年開始逐步提高。

二、低線用戶貢獻主要增長,京東PLUS會員超2000萬

長期以來,用戶數量有限且集中於一線城市,是限製京東發展的一大瓶頸。從3季報來看,京東用戶數量連續五個季度急速增長,走出此前增長乏力的泥沼。

根據Q3財報,京東年度活躍買家達到4.416億人,其中80%新增用戶來自下沉市場之中,驗證出京東在下沉市場「破圈」的能力。

目前,京東主要通過【京喜】、【京東極速版】兩個平台主打下沉市場。其中京喜以C2M廠貨為主要品類,產品定位更類似於淘寶特價版。而京東極速版與京東APP類似。

下沉市場已被拼多多、淘寶深度耕犁,網購用戶習慣已經逐步養成,加之京東在供應鏈鋪設上具備絕對優勢,持續擴張下沉市場有助於提高規模效應,攤薄單位履約成本。根據財報顯示,京東物流的網絡幾乎覆蓋全國個縣區,履約能力和基礎設施仍在快速擴張。

在老用戶粘性上,京東的PLUS會員數量在10月突破2000萬人,通過提供更加豐富的商品和服務品類,增強老用戶的粘性與使用頻率。根據京東電話會議披露,目前用戶正在從低頻高價的商品,更多的專向高頻低價商品的消費。

三、獨角獸拆分上市

Q3季度,京東數科、京東健康分別在科創板、港交所申請上市,其中京東健康已在近期通過港交所聆訊,預計在11月登陸港股市場。京東數科雖然主打2B的故事,但難免收到螞蟻集團上市暫緩的影響,且未來的監管靴子並未落地,上市的不確定性較大。

京東健康最新估值超過2000億港幣,京東集團持股78.29%,高瓴資本持股4.34%為第二大股東。京東健康的核心營收來源是直營的藥品銷售,由於疫情之後在線醫療持續火熱, 該公司的估值從去年的70億美元漲至最新300億美元。

獨角獸分拆上市後,有助於京東旗下優質資產的提高估值,從而提高整體集團的估值水平。此外,由於子公司具備獨立的融資能力,也有助於為業務的持續擴張。

小結

京東Q3在人、貨、子公司三個層面均有所突破。下沉市場的持續「出圈」一方面擴大用戶規模,長期來看也為攤薄物流費用打好基礎;日用百貨品類占比持續提高,也有助於持續改善京東的毛利率表現。

盡管京東數科遭遇監管迷霧,但京東健康已經順利通過聆訊,登陸港股近在咫尺,獨角獸分拆上市大概率將提高集團總體估值水平。

編輯/IrisW