來源:華爾街見聞

11月以來美債利率大幅回落了61bp至4.39%,終於讓全球金融市場喘了口氣。美股反彈超10%,亞太市場指數也反彈超6%。

美債利率作爲全球金融資產的“錨”,從來都是市場最關注的“焦點”。每一輪美債的“頂”和“底”也都象徵著一輪週期的更替和一輪資產轉換的必爭之地。

自去年10月美債利率攀上4.25%的首個高點以來,關於美債利率見頂的猜測便不絕於耳:

2022年11月:預計通脹軟著陸,加息預期充分,明年Q1經濟下行壓力加劇,美債收益率拐點將至。

2023年3月:美國經濟領先指標及通脹大幅回落,緊縮處於末期,銀行業危機啓動避險模式,美債面臨配置的時機。

2023年8月:長端利率的高點往往出現在美聯儲最後一次加息前後。美聯儲暫停加息區間,美債利率趨勢性下降佔主導;美國經濟下行風險和降息 “雖遲但到”,美債收益率再度上行的空間已較爲有限。

但4.25%、4.34%乃至今年10月破5%,美債利率仍在市場爭論聲中震盪上行。市場也不得不一次次的將利率“頂部”後移。

那麼這一次,本輪美債利率的頂是否已經顯現?美債的“寒冬”終於要過去了麼?

十年美債利率觸5%,誰的鍋?

對於10月美債利率觸及5%的解釋,主要集中在期限溢價的擴大。包括基本面供求和市場方面的:美債市場供應增加、財政可持續性擔憂、經濟增長強於預期、海外央行政策變化、甚至投資者配置調整、CTA出售等。

但實際上,今年三季度以來美債利率持續上行的重要動力仍是美國“緊貨幣+寬財政”,這對堪稱對長期利率“最不友好”的政策組合。

“寬財政”一方面強化美國經濟和通脹韌性,提升實際利率水平以及預期通脹下行受阻,另一方面,國債加快發行收縮流動性水平。而“緊貨幣”本身就是提升預期利率,以及退出量化寬鬆。

這種組合符合利率產品和貨幣市場均衡的IS-LM模型描述的經典場景:IS曲線右移、LM曲線左移,對利率形成雙重上行壓力。

所以,在美債利率觸5%之際,市場首先把鍋投向了美國財政部。

美國聯邦政府債務上限被暫緩執行後,美債供給上升疊加需求邊際下滑成爲導致期限溢價上升,進而推升收益率的主因。

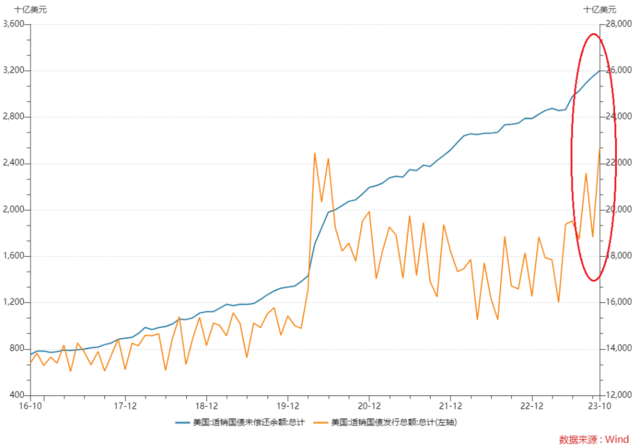

在美債供給端,隨著財政部明顯加大了國債發行力度。10月末美國適銷國債發行量已超疫情爆發時水平。可交易美債存量加速提升,10月末已超26萬億美元。

而在需求端,美聯儲縮表、海外需求降溫,以及美國國內私人部門購債意願不強,也使得市場承接美債的能力下滑,尤其對長期美債。

但爲何高達4.5%甚至5%的長期無風險利率,甚至在有降息的預期之下,需求依然不強?這裏我們不能忽略一個背景,就是“收益率曲線倒掛”。

大摩在近期研究美債收益率上行的真實驅動力中曾指出,正是在收益率曲線嚴重倒掛的背景下,美聯儲對數據的鷹派反應,才是推升美債利率新高真實動力。

我們來考慮以下兩個情景:

1、假設美聯儲引導市場預期,未來一年聯邦基金利率將保持在5.25-5.50%,但傾向於在未來某個時點降息。此時,假設10年期國債收益率爲7.0%,高於隔夜利率150bp(融資成本)。那麼投資者是更可能買入10年期國債還是賣出10年期國債?答案是投資者會買入。

2、假設美聯儲引導市場預期,未來一年目標聯邦基金利率區間保持在5.25-5.50%,但暗示未來某個時點還可能加息。此時,假設10年期國債收益率爲4.00%,低於隔夜利率約150bp(融資成本)。那麼投資者更可能買入還是賣出?答案是賣出。

事實上後一種情況發生了。美聯儲在9月中旬召開會議時,點陣圖顯示大多數FOMC參與者認爲可能需要再次加息,重要的是,曲線倒掛(負利差)將維持更長時間。

雖然鮑威爾並不希望市場將點陣圖預測作爲指導,但投資者還是這樣做了。因爲,在收益率曲線倒掛的背景下,藉助槓桿的投資者以低於融資利率的收益率(即負利差)持有長期債券就會產生虧損。即便是非槓桿投資者在短期國債之外,進行長期債券投資也會產生機會成本。

這也就解釋了爲什麼10年期國債需求不振,長債投資者想要更高的風險溢價,從而債券收益率上升、期限溢價擴大,曲線陡峭,而利率預期卻保持穩定。

誰將會來接盤美債?

那麼要美債見頂回落,則需要有需求變強的趨勢性變化。誰又會來接盤美債呢?

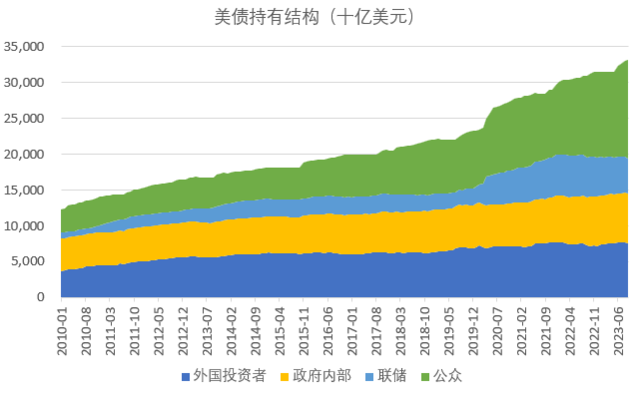

從美債的持有人結構來看,美國國債持有量最大的佔比其實來自美國國內。

其中,以共同基金、養老金、銀行、地方政府、私人投資者(含對沖基金)以及保險公司爲代表的美國公衆持有者佔比達到41.5%。

其次是外國投資者持有佔比從十年前的34%回落至當前的23%。

另外,美國聯邦政府和美聯儲持有佔比分別爲20.6%和15%。

華創證券研究顯示,去年至今年上半年,美聯儲的美債持有量減少1.34萬億,共同基金減少6860億,海外投資者減少1090億,合計減持2.15 萬億美元的美債。以對沖基金爲主的個人投資者增持約 1.7萬億,成爲美債市場主要的增量買家;養老金、州和地方政府分別增持2980億、2050億美元。

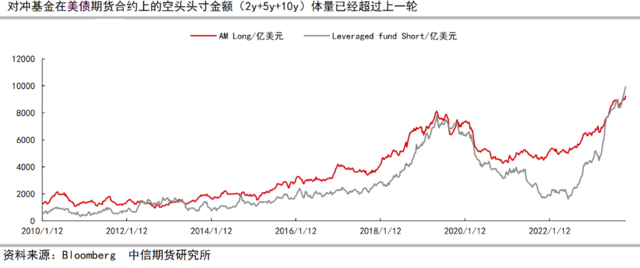

對沖基金大量增持美債,主要是用於美債的基差交易,即利用國債現貨與期貨的價差套戥。因此,其通過槓桿借貸,一手買入大量的國債現貨,一手賣出美債期貨(持有大量國債期貨空頭頭寸),從而獲得價差收斂的收益。

但目前,由於對沖基金的高槓桿特性,且積累的期貨空頭頭寸規模已創下歷史新高。未來要進一步大量增持美債,不僅存在難度,甚至當市場調整觸發基差交易快速解除時,其還將放大市場波動,對美債市場的流動性造成負面壓力。

在曲線倒掛的背景下,共同基金增持長期美債的動力依然不足。而美聯儲量化寬鬆的退出導致銀行準備金水平下降,其增持國債的能力也極爲有限。因而,增持美債,尤其是長期美債的主力,主要是養老金和保險公司,以及國內外的個人投資者(相對體量偏小)。

養老金和保險公司美債持有佔比合計約15%,或將成爲接盤美債的主力。

據媒體報道,在美國股市飆升的推動下,美國養老基金的盈餘一直在攀升。Milliman 100養老金基金指數顯示,截至10月底,養老金的資金充裕率達到了104.2%。

資金充裕率=總資產折現值/總負債折現值。如果這個指標夠高(高於104%),那麼養老金可以和通脹掛鉤;但如果太低(低於100),則基金經理需要配置更多風險資產來避免養老金縮水。因而,如今資金特別充裕的養老金,更有動力拋售股票轉而購買債券來降低風險且掛鉤通脹。保險公司的機製與養老金類似。

但要顯著增持長期債券,或許仍需要負利差的收窄。要麼長期債券收益率相對於短期融資成本上升。要麼融資利率相對於債券收益率下降,也就是美聯儲通過政策工具降低融資利率。

美債的“春天”終於要來了麼?

11月以來,財政部減緩發債節奏、美聯儲表態偏鴿、以及經濟數據邊際回落,10年期美債利率大幅回落了61bp至4.39%。

市場看好美債市場的理由也更爲樂觀:包括通脹持續放緩,勞動力市場同步降溫,美聯儲激進加息週期結束,美國財政支出難以爲繼,以及美聯儲最快在明年上半年開始降息。債券市場有望進入復甦。

然而美債收益率的回落很難如當前這麼一帆風順。

一方面,美債供需壓力難以顯著緩解。美聯儲的QT導致其在整個2024年難以貢獻需求增量,需要市場來承接。2024財年,私人部門需承接的美債供給量預測均值爲2.5萬億,僅略低於今年的2.7萬億美元,依舊處於歷史高位。儘管供求不是長債收益率的決定性因素,但不可否認,在需求不振的前提下,長債收益率對供求的敏感性在增加。

於此同時,需求側根據前文分析,美債的主要國內接盤者,或許仍需要看到負利差的收窄,也就是收益率曲線的陡峭化。要麼是熊陡,即長期債券繼續下跌,長債收益率相對於短期融資成本進一步上升。要麼是牛陡,也就是短端融資利率下降,這需要基於經濟通脹、或金融市場流動性的變動,從而導致美聯儲調整貨幣政策工具。

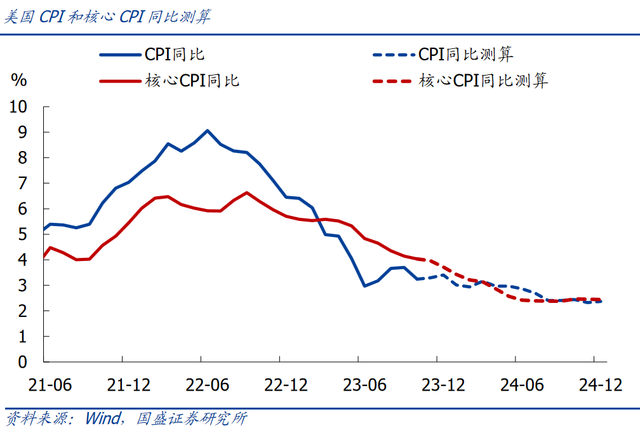

進一步,從決定性的經濟基本面邏輯來看,美國經濟很可能軟著陸、甚至不著陸的概率較大。當前國內外研究機構對美國經濟的一致預測是非常淺、甚至不衰退,以及通脹回落艱難的“最後一公里”。

以國盛證券分析爲例,2024年美國經濟面臨四大製約包括:企業去槓桿、居民超額儲蓄耗盡、加息影響滯後性、財政擴張力度減弱;同時面臨的四大支撐包括:居民資產負債表健康、金融系統較穩定、企業提前補庫、失業率難大幅上升。

因而美國經濟將在2024上半年面臨下行壓力,但很可能不會衰退或只是非常淺的衰退,下半年便有望邊際改善。明年全年美國通脹的回落速度明顯減緩,且絕對水平偏高。

因而,美聯儲或許很難快速發出轉向寬鬆的信號。9月的點陣圖也暗示降息將不會在2024年第四季度前到來。甚至長期而言,隨著美國經濟和通脹的潛在增速的抬升,11月FOMC會議鮑威爾表示,美國三季度自然利率水平進一步抬升,且高於疫情前水平,這也推動名義美債利率的中樞和頂部區域也要抬高。

美債的春天,或許需要等到美國經濟來一次實實在在的衰退。

編輯/Corrine