來源:華爾街見聞

在1990年、2001年和2007年的經濟衰退前夕,許多華爾街經濟學家都曾宣稱美國即將實現軟著陸。在今年夏天出現通脹放緩伴隨勞動力市場降溫之時,一些經濟學家和美聯儲官員也曾樂觀地認爲,難以實現的軟著陸目標或許指日可待。

然而,這種“軟著陸”的願景正在面臨重重壓力。

罷工持續升級、美國政府關門迫在眉睫、能源價格大幅上漲……所有這些引發了標準普爾500指數經歷了今年最糟糕的⼀個⽉,創今年最慘月跌,而本季度也創下了去年第三季度以來的最大季度跌幅。

如果將蘋果、$微軟(MSFT.US)$爲代表的七大成分股排除在外,標普今年漲幅將減少一半以上,這同樣暗示了今年市場的極度不平衡。

$美元指數(USDindex.FX)$創十八年以來最長周度上漲,創九年來最長連漲紀錄,華爾街的一些投資者認爲這是美元超買的跡象。

“軟著陸”或成泡沫?面臨三重壓力

9月以來,美國經濟接連承壓,壓力點主要來自三方。

首當其衝的是,距離美國政府決定是否關門僅不足一天,而兩黨分歧疊加共和黨內鬥讓“關門”幾成定局。

標普全球董事總經理喬伊迪普·穆克吉(Joydeep Mukherji)在一封電子郵件中表示,與今年早些時候美國政府債務上限陷入僵局相比,“政府關門不會增加違約事件的風險”。“這樣的結果會影響經濟活動,但不太可能對主權評級產生影響。”

此前華爾街見聞提到,美國政府關門將爲美債收益帶來長期隱憂,尤其是在粘性通脹的背景下。高盛此前曾表示,政府全面停擺每持續一週,將直接導致經濟增長減少約0.15個百分點,如果將民間部門受到的輕微影響也計算在內,持續一週導致的經濟增長降幅可能達到0.2個百分點。

今年8月,因美國債務上限引發的兩黨長期不斷的爭鬥、以及在提高債務上限問題上反覆陷入僵局,評級機構惠譽將美國長期外幣債務評級從AAA下調至AA+,展望從負面轉爲穩定。此次是惠譽自1994年首次發佈美國信用評級以來第一次對該國的評級下調。

其次,美國汽車業大罷工持續升級。週五,據媒體援引消息人士,因勞資協議談判未能達成共識,美國汽車工人聯合會(UAW)將繼續擴大罷工規模。$福特汽車(F.US)$、$通用汽車(GM.US)$、$Stellantis NV(STLA.US)$的更多工廠將加入罷工。

在這之前,自9月15日大罷工開始以來,已有41家工廠的工人舉行罷工,這其中包括Stellantis和通用汽車在美國的所有零部件配送中心。UAW在三大汽車製造商中有14.6萬名成員,大罷工到目前已經影響了其中的1.8萬人,最新的罷工計劃將額外涉及7000人。

第三,自下半年以來,國際油價持續反彈。OPEC+持續加碼減產,同期油價上漲近3成,一方面供給縮緊,另一方面海外衰退預期轉弱也推動油價向供給偏緊對應的水平回歸。

根據勞工部數據,8月份汽油價格環比上漲10.6%,爲2022年6月以來最大單月漲幅。

9月28日,WTI即期溢價約每桶2美元,躍升2022年7月以來最高。美國上週EIA原油庫存降幅意外超預期,主要交割地庫欣地區原油庫存繼續大減,創2022年7月以來的最低水平,位於市場高度關注的庫存低點。油價漲幅擴大刷新約一年高點。

緊縮政策利空股市,市場普遍預期利率高位

美聯儲持續性的緊縮性貨幣政策正在不斷收緊金融環境。

⾼盛集團⾸席美國經濟學家⼤衛·梅⾥克表⽰:

“長期利率導致的⾦融狀況收緊削弱了再次加息的理由。”

在美元飆升的同時,長期債券收益率進一步走高,讓股市兩個月來應聲連跌;與此同時,對沖基金和房地產投資者也受恐慌情緒趨勢減少了股票投資。二手車經銷商和大型零售商也紛紛就其盈利軌跡發出警告。

本週,10年期美債收益率一度升至4.6%以上,創2007年以來新高。標準普爾500指數今年以來最長達四周的連跌,而$納斯達克100指數(.NDX.US)$9月份的跌幅達5%。

多重風險因素疊加,正在共同推升利率長居高位的市場預期。

"道富環球市場公司高級多資產策略師瑪麗亞-維特曼(Marija Veitmane)說。

“‘長期走高’是股市最危險的三個詞。”

“自從‘更高更長期’開始在投資者心目中佔據主導地位以來,感覺股市在過去幾個月裏越來越受到利率預期的驅動。”

DataTrek Research 公司聯合創始人尼古拉斯-科拉斯(Nicholas Colas)認爲,目前股市面臨的問題是,市場尚未弄清利率的走向以及隨後對經濟增長和企業盈利的影響。

支撐華爾街神經系統的股票與債券之間的緊張關係仍在繼續。衡量標準普爾500指數與基準國債之間相關性的三個月指標已攀升至今年2月以來的最高水平。

然而,與去年美聯儲強勢加息時長期債券被拋售、股票同步下跌的情況相比,現在推動股票與國債掛鉤的因素看起來大不相同。相比之下,如今市場普遍認爲央行基本上已經完成了主要的加息週期。與此同時,交易員們仍在消化鮑威爾“美聯儲準備在必要時進一步加息,並計劃保持高借貸成本,直到通脹回到接近2%的目標”的目標。

投資者並未坐以待斃。德意誌銀行集團(Deutsche Bank Group AG)的數據顯示,那些在今年早些時候將股票倉位提高到超配的投資者現在已經大幅削減了風險,並向中性倉位靠攏。

宏利資產管理公司(Manulife Asset Management)全球資產配置主管索夫特說:

“在過去一個多月裏,我們一直在降低股票風險,原因是技術面、情緒面惡化,基本面風險增加,美聯儲政策不確定性以及政府關門。”

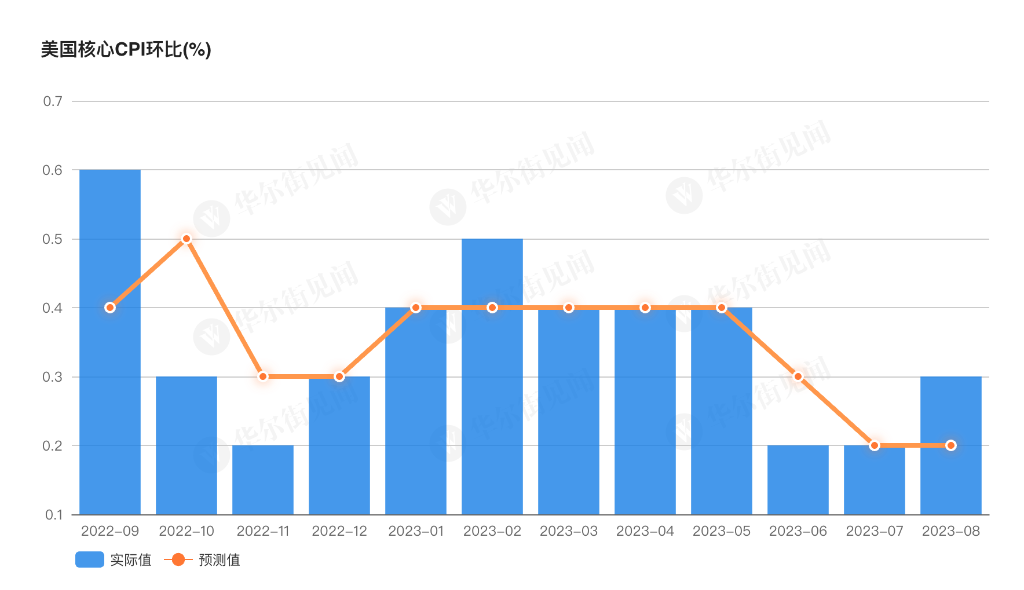

不過,勞⼯罷⼯和政府關門有助於抑製物價水平,放緩通脹。數據顯⽰,美聯儲⾸選的“潛在通脹指標”——核心CPI指數的8月增速成兩年以來最慢。

編輯/Jeffrey