作者:陳豔

來源:見智研究Pro

或許我們可以期待除了長短視頻的二創合作,大廠們會有更多資源互換以及實質性的商業化合作。

4月7日,抖音官方宣布,在近期和騰訊視頻達成合作,內容主要是長短視頻聯動推廣、短視頻二次創作,簡單地說就是抖音創作者可以用騰訊視頻版權的電視劇、電影進行二創了。至此,抖音已經與主流長視頻平台中的3家(搜狐、愛奇藝、騰訊)建立合作,“愛騰優”中僅剩下優酷,若是後續順利打下優酷便幾乎完成了主流平台的全收割。

此次合作一經披露,立刻引發了市場的炸鍋。由於近些年來,字節跳動發展迅猛,收入已和騰訊相近,增長速度卻遠超騰訊,同時在視頻、電商等相關業務的不斷重合,讓兩者出現了直接競爭關系,甚至曾因為版權問題對簿公堂。

所以網友們對抖音與騰訊視頻的合作紛紛表示出了驚訝,甚至打趣道“抖音和騰訊都能和解,支付寶和微信何時能轉賬?”

從“劍拔弩張”到“破冰合作”

具體來看本次的合作,主要是圍繞著“二次創作”進行。“二次創作”指的是在現有的文化作品基礎上進行再創作,包括“片段類”、“盤點類”、“影評類”、“解說類”和“混剪類”等。

“二創”這些年為抖音、快手這類短視頻確實帶來了不少的流量,像“在抖音看完一整部劇”已經是不少網民的常見操作了,抖音的影視類大號“毒舌電影”僅2年漲粉了6000萬,期間共獲13.3億點讚。

不過隨著短視頻平台流量的增長,這類視頻開始觸及版權方的利益,並對短視頻賬號進行打擊,騰訊視頻曾向抖音最高提出過8億元左右的索賠金額。

長視頻也的確有焦慮的理由。

根據Quest Mobile發布的《2022中國移動互聯網報告》顯示,抖音、快手兩大短視頻App的月活分別為7.26億、5.13億,遠超同期長視頻平台。根據《中國網絡視聽發展研究報告(2023)》,2022年短視頻領域市場規模為綜合視頻市場規模的2倍,人均單日使用時長為168分鍾,也遙遙領先於其他應用。

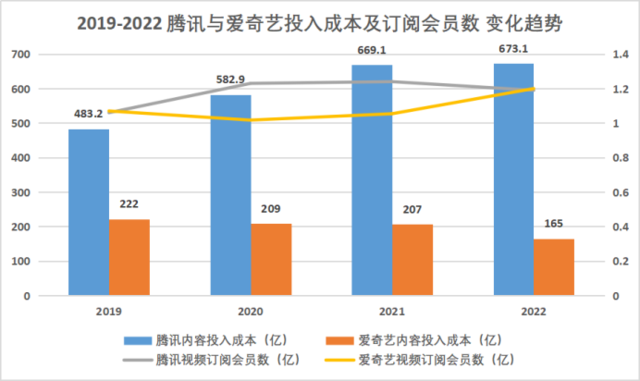

如果不和短視頻比而單單從內來看的話,也同樣值得擔憂。這些年來長視頻平台內容成本居高不下,騰訊對內容成本的投入已經連漲4年,2022年高達673.1億。盡管投入了大量成本,卻難以改變會員數見頂的事實,甚至2022年騰訊視頻的訂閱會員數不升反降,被愛奇藝迎頭趕上。

截止2022年底,騰訊視頻會員數與愛奇藝會員數已持平,月活更是被遠遠超過,據Questmobile數據顯示,愛奇藝 MAU為5.07 億(同比增長5%),騰訊視頻 MAU為3.96億 (同比下滑11%)。

愛奇藝的一路“狂升”也成功從2022年升到了2023年。據雲合數據數據顯示,2023年一季度,愛奇藝自製劇《狂升》的集均7天及集均30天有效播放數據均斷層第一,並且愛奇藝幾乎霸榜前10名。在集均V7榜單中,騰訊自製劇僅有《三體》上榜,有效播放僅《狂升》4分之1,騰訊視頻也是該焦慮了。

“降本增效”成了各家主旋律

2022年也正是愛奇藝和抖音破冰的一年。事實上從去年年初開始長短視頻的關系已經發生了微妙的變化。去年3月,抖音宣布與搜狐合作獲得二創授權,接著又在7月宣布與愛奇藝達成合作。

如果說抖音與搜狐、愛奇藝的合作只是打破了長、短視頻一直以來的僵局,那麽此次與騰訊視頻的合作無疑是更強的風向標,也標誌著兩者在未來可能有更多實質性的合作比如廣告資源以及流量的互換。

從對簿公堂到握手言和,對於騰訊視頻的態度大變,見智研究認為主要有如下幾點原因:

首先,從競爭格局來看,短視頻對長視頻觀影時長衝擊最嚴重的時候早已過去。騰訊、愛奇藝的月均活躍數、人均單日使用時長趨於穩定,並且訂閱會員數量見頂,甚至有下滑的趨勢,所以需要一個新的突破口。

而社交短視頻平台是長視頻重要的宣傳及引流渠道,這種價值開始越發凸顯了,過去因為長短視頻的版權打架過於強勢,帶來最直接的影響就是帶不活站外熱度,長短視頻合作打破了這一局面。當有了流量的支撐,長視頻做付費、廣告營銷的空間才會更大。

在《狂升》最火的時候,經常能在抖音刷到二創,僅9萬粉絲的抖音賬號“欣然追劇”《狂升》合集有近7000W播放量,這在引流上對《狂升》的火爆起了助推作用。屆時愛奇藝的app下載量,日活,月活,均有大幅提升。而同期騰訊歷時7年準備的大作《三體》在對比之下便略顯暗淡。

此外,長視頻向短視頻“二創”的開放,也是轉向自身盈利能力的表現。過去各大視頻平台為了吸引用戶投入過高成本,使得視頻平台始終處於虧損。

隨著長視頻平台的用戶增速放緩,追求用戶規模增長之外視頻平台開始通過降本增效提升自身的盈利能力。愛奇藝在2022年7月與抖音達成版權合作後,2022年第三季度其他收入為13億元,同比增長27%。若不合作,版權平台只能獲得寥寥無幾的賠付金額,而合作的分成模式收入對於長視頻平台也是一筆不錯的營收,這是一筆劃算的買賣。

另外通過合作長視頻平台也可以從抖音等短視頻平台獲得一部分版權費來覆蓋成本,以及通過資源的交換,讓一些影視作品二次翻紅,盤活存量版權資源庫。比如抖音和愛奇藝宣布合作後聯合發布了多輪二創激勵計劃,包括《唐朝詭事錄》《武林外傳》等,要求添加影視綜藝標簽點擊跳轉或下載愛奇藝,均取得了可觀的效果,第一輪(2022年9月)活動播放量就達629億次,點讚量5.4億。

內容平台們的“同路不同命”

對於此次騰訊與愛奇藝的合作,市場上也有不少聲音擔心此舉會對快手和B站造成衝擊。見智研究認為快手是與抖音性質類似的短視頻平台,但與抖音幾乎打下了主流的長視頻平台不同,目前僅與樂視達成了版權協議,此刻確實應倍感壓力。不過隨著長短視頻從版權之爭過渡到合作互補,快手未來可能也會與更多長視頻平台達成合作。

而B站是一個以ACG(動畫、動漫、遊戲)起家的中、長視頻平台,而且社區氛圍感濃重,“生活”和“遊戲”分區在總播放量中遙遙領先,占據了大多數的流量,其他各區則形成長尾,也就是說影視二創在整個流量大盤中占比不大,並不是B站用戶主攻陣地,影響是及其有限的。

同樣地,對於抖快而言,盡管二創內容能帶來流量增量,並豐富優質內容的數量和種類,有效增加用戶粘性和留存度,但也只是眾多垂直賽道中的一個而已,在整個內容大盤中的占比僅為個位數,還起不到蚍蜉撼大樹的作用。

再從變現能力看,“影視二創”雖然在平台上流量好、數據好卻也面臨著變現少、收益少的問題。因為不同於美食、美妝、穿搭等熱門垂類,商品廣告鏈接、直播帶貨都是很好的變現手段,而“影視二創”的變現相對較窄,主要還是針對電影、電視劇的宣傳,商業化潛力相比之下不算太高。

總的來說,此次騰訊與抖音的合作正式標誌著長短視頻握手言和,在長視頻會員數見頂、日活月活都趨於平穩、互聯網大廠重視降本增效的情況下,長短視頻的競爭正式告一段落。在未來或許會有越來越多的長短視頻合作,短視頻將會是新作品重要的預告、宣傳陣地。

不過從商業化的角度看,影視二創在各平台占比都不算高,商業化潛力也沒有生活細分熱門垂類之高,或許我們可以期待除了長短視頻的二創合作,未來大廠們會有更多資源互換以及實質性的合作。

編輯/phoebe