來源:中金策略

經歷了過去三周的連續上漲後,受美國經濟衰退擔憂攀升等因素影響,海外中資股四月第一周未能延續此前的上漲趨勢,在復活節假期到來前小幅回調。誠然,短期內港股市場可能受內外部擾動因素影響出現波動,不過我們認為市場目前有較好的抵禦外部風險的能力。

市場走勢回顧

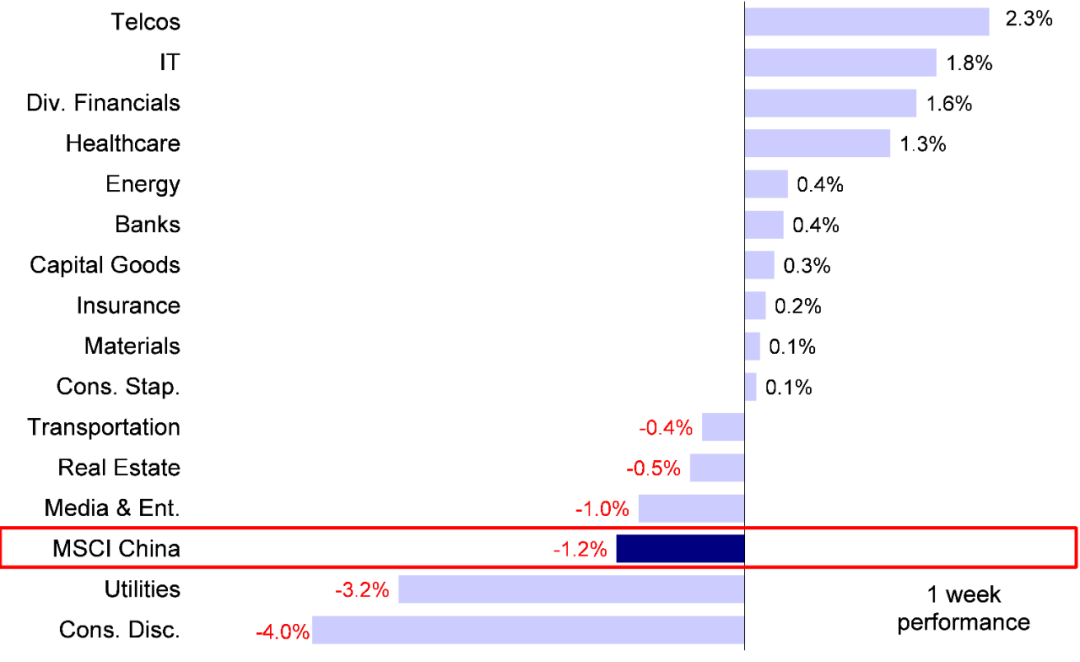

受美國經濟衰退憂慮升溫等外部負面因素壓製投資者情緒影響,海外中資股市場在2023年2季度第一周表現有所承壓,未能延續此前自3月中旬以來的漲勢。整體來看,恒生科技指數下跌1.5%,MSCI中國指數、恒生國企和恒生指數分別下跌1.2%、1.1%和0.3%,但高股息主題上漲。板塊方面,電信和信息技術表現領先,分別上漲2.3%和1.8%,而可選消費和公用事業表現落後,分別下跌4.0%和3.2%。

圖表:MSCI中國指數上周下跌1.2%,可選消費板塊表現落後

市場前景展望

經歷了過去三周的連續上漲後,受美國經濟衰退擔憂攀升等因素影響,海外中資股四月第一周未能延續此前的上漲趨勢,在復活節假期到來前小幅回調。誠然,短期內諸如美股市場因衰退擔憂影響的可能回調、A股因TMT板塊交易過於擁擠可能出現的波動,以及中國增長短期修復動能放緩的擔心都不排除同樣給港股市場帶來一定擾動,不過港股市場目前有較好的抵禦外部風險的能力,主要是考慮到:1)有相對充裕的下行保護空間:基於我們模型測算,恒生指數12個月動態市盈率仍然處於2014年以來長期均值下方接近1.5倍標準差,MSCI中國指數估值與當前經濟增長狀況所支撐的合理水平之差也超過了15%;2)尾部風險大體消除:受中國經濟增速下滑以及美聯儲政策持續升級緊縮力度的雙重影響,2022年港股市場面臨較大壓力。但進入2023,雖然中國經濟增長復蘇的強度和美國通脹壓力仍然存在不確定性,但上述港股市場面臨的尾部風險已經大體消除;3)政策利好持續:我們看到越來越多的穩增長政策和行業性利好信號持續釋放,這有望改善市場整體、尤其是互聯網等成長板塊的投資情緒。因此,即便市場短期再度出現波動、又或者上行空間因溫和盈利增長而受限(我們預計盈利增速10%),我們認為結構性機會依然可期,這也正是我們推薦投資者關注“啞鈴型”配置策略的一個主要原因。

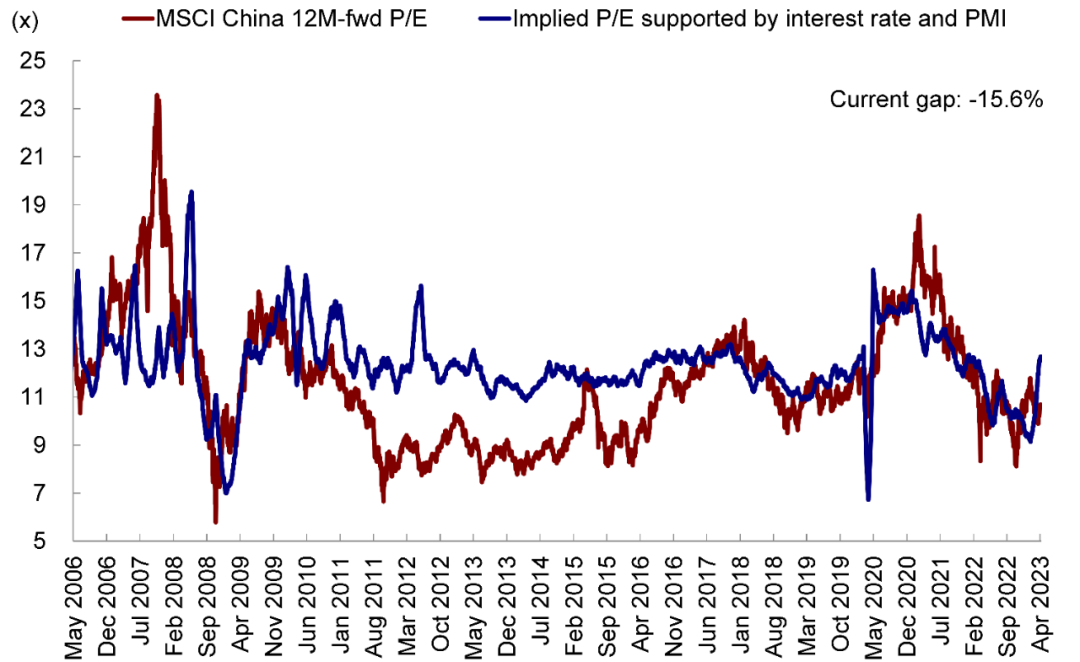

圖表:MSCI中國指數估值較我們所測算的當前經濟增長狀況所支撐的合理水平相比已低於約15%

國內方面,近期部分增長動能邊際放緩,但政策支持有望持續。國家稅務總局局長表示今年以來企業的銷售收入增速在逐步回升。與此同時,值得一提的是,房地產行業年初已經出現回暖跡象,今年1-2月銷售收入實現正增長,同比增速2.3%,這一數字在3月更是進一步攀升至17.9%[1]。另外,在此前一周公布的官方PMI數據好於預期後,最新發布的3月財新中國服務業PMI從2月的55.0攀升至57.8,也表明中國經濟維持修復。但是,也有一些放緩跡象,如3月財新製造業PMI低於市場預期,從2月的51.6降至50.0,與此前一周公布的官方製造業PMI增速放緩趨勢相吻合,因此需要政策層面進一步出台利好性政策舉措。慶幸的是,國家總理李強在上周召開的國務院常務會議中再次強調稱將適時出台務實管用的政策措施,進一步穩定市場預期,提振發展信心,鞏固拓展向好勢頭,推動經濟運行持續整體好轉。我們認為這一政策基調與我們此前判斷基本一致,即國內宏觀政策或將繼續提供定向支持,雖然步伐可能較為溫和。

圖表:南向資金流入勢頭持續強勁

海外方面,美國經濟衰退憂慮升溫可能帶來短期壓力,但可能也會有助於減輕通脹壓力。3月美國ISM製造業PMI進一步降至46.3,低於2月的47.7,為近三年來最低水平,進一步加大了美國經濟衰退前景。另外,上周五公布的美國非農就業數據也表明美國就業增速正在放緩。與此同時,失業率小幅回落以及工資環比抬升依然引發了部分對於後續通脹的擔憂。芝加哥商品交易所的美聯儲政策預期觀察工具顯示,投資者也在重新審視對美聯儲政策可能轉向方面的判斷,市場目前預計5月美聯儲將再度加息25個基點,同時下半年降息預期升溫。受此影響,10年期美債利率目前降至3.3%左右。我們認為由於通脹壓力猶存,目前預期美聯儲將在6月後就開始政策轉向降息可能確實過於樂觀了些,但是最差情形可能已經逐漸過去,後續全球流動性整體寬鬆有望為海外中資股市場的表現提供支撐。

圖表:10年期美債利率近期回落至3.3%左右

總結而言,盡管港股市場短期可能會受到A股與美股潛在波動的擾動,但其當前抵禦波動的能力也更大。考慮到市場存在下行防護,但短期上漲空間也可能受限,因此我們建議投資者更多關注結構性機會,類似2019年。配置策略上,我們建議采取“啞鈴型”策略,關注高分紅潛力的國企(分紅現金流)以及增長確定性好的優質成長板塊(經營性現金流,如部分互聯網、以及軟件與硬件板塊)。

具體來看,支撐我們觀點的主要邏輯和上周需要關注的因素主要包括:

1)4月7日國務院總理李強主持召開國務院常務會議,研究推動外貿穩規模優結構的政策措施。會議指出,要實施好穩外貿政策組合拳,幫助企業穩訂單拓市場。要想方設法穩住對發達經濟體出口,引導企業深入開拓發展中國家市場和東盟等區域市場。會議強調,要適時出台務實管用的政策措施,進一步穩定市場預期,提振發展信心,鞏固拓展向好勢頭,推動經濟運行持續整體好轉[2]。

2)中國3月非官方服務業PMI抬升,製造業PMI小幅回落。3月財新中國製造業PMI錄得50.0,環比下降1.6ppt,整體與上月持平,生產指數和新訂單指數在擴張區間回落。3月財新中國服務業PMI錄得57.8,較2月上升2.8ppt,創28個月以來新高,連續3個月處於擴張區間。服務業景氣度持續修復,拉動3月財新中國綜合PMI上升0.3ppt至54.5。

3)美國3月ISM製造業和服務業PMI持續回落。美國3月ISM製造業PMI降至46.3(vs. 2月47.7),連續第7個月回落,創下2020年5月以來新低。分項中新訂單環比下降2.7%,自有庫存環比下降2.6%,物價環比下降2.1%。美國3月ISM服務業PMI降至51.2,低於前值的55.1和預期的54.6,連續第3個月回落。分項來看,新訂單環比下降10.4%,進口環比下降9.0%,物價環比下降6.1%。海外需求持續回落,通脹壓力有所緩解。

4)美國3月勞動力市場整體降溫。美國3月非農就業人口新增23.6萬,為2020年12月以來最小增幅,休閑酒店和教育健康等服務業是主要貢獻項,前值自31.1萬人修正至32.6萬。勞動參與率提升至62.6%。3月失業率降至3.5%,低於預期和前值的3.6%。平均時薪環比上升0.3%,符合市場預期。美國就業市場供給增加有助於彌補供需缺口,銀行風波導致的緊信用下需求和通脹所受壓製會逐步體現,最終或使美聯儲在年底考慮寬鬆。

5)流動性:南向資金整體流入勢頭持續強勁,海外資金上周再度流出。來自EPFR的數據顯示,上周海外主動型基金中共計3250萬美元的資金流出海外中資股市場(包括港股與中概股)。與此同時,南向資金上周共三個交易日持續流入。具體來看,中國內地投資者上周通過港股通買入了超過98億港元的港股。

圖表:海外主動基金上周再度小幅流出海外中資股市場

投資建議

整體來看,我們認為市場仍有上行空間但更多體現為結構性機會,國內經濟增長政策變化以及美聯儲政策路徑值得關注。配置策略上,我們建議投資者更加啞鈴型結構機會,一頭為紅利(打底倉、平滑波動)、一頭為科技互聯網。生物科技可以作為重要的彈性來源,尤其是下半年分母端邏輯解決之後。

重點關注事件

1)中國經濟增長與政策變化;2)地緣政治緊張局勢;3)疫情變化;4)中美關系。

編輯/ruby