來源:華爾街見聞

股票風險溢價指標,也即標準普爾500指數的盈利收益率與10 年期美債收益率之間的差,目前約為1.59個百分點,是2007年10月以來的最低水平,凸顯美股昂貴。另一知名指標席勒市盈率,高於1881年以來90%以上的時間。

在剛剛過去的一季度,投資者無懼銀行業危機及利率走高,標普500指數期內上漲7.0%,納指累計大漲16.8%,創2020年二季度以來的最佳季度表現,道指則跑輸其餘兩大股指,今年首三個月下跌0.4%。

值得注意的是,當前,與持有美債相比,持有美股的性價比是2007年10月以來最糟糕的。2007年10月這個時點至關重要,因為它是2008年金融危機爆發前夕,美國股市當時的歷史最高點。

上述結論,來自股票風險溢價指標,也即標準普爾500指數的盈利收益率與10 年期美債收益率之間的差,目前約為1.59個百分點,是2007年10月以來的最低水平,遠低於2008年以來3.5個百分點的平均差距。回顧2009年3月美股觸底時,股票風險溢價升升到7個百分點以上。

不過拉長時間來看,當前的股票風險溢價更接近更長期的平均水平。據媒體援引貝萊德研究顯示,1957年以來的股票風險溢價的平均值約為1.62個百分點。

整體來說,股票風險溢價越低,意味著接下來股市的前景可能會更暗淡,因為股票需要承諾比債券更高的回報,來彌補其更高的風險。去年以來,伴隨著債券收益率的升升,以及企業盈利前景的暗淡,股票的吸引力減弱了。當前,美聯儲面臨著抗擊通脹和防止全面銀行業危機爆發的雙重挑戰,這兩者都給美國股市的前景蒙上陰影。

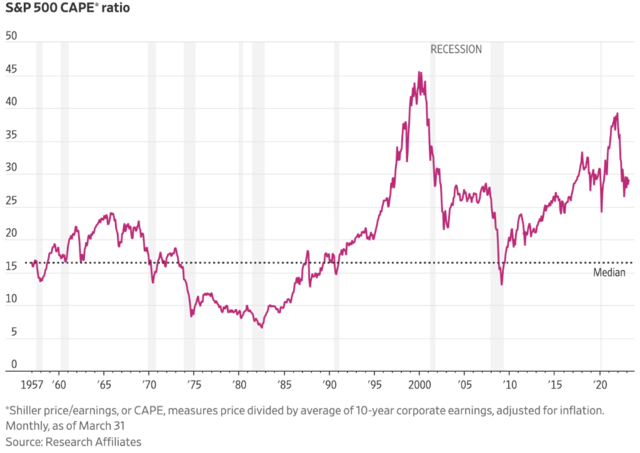

周期調整市盈率(CAPE)是另一個體現美股估值水平的重要指標。該指標被定義為價格除以十年收益的平均值(移動平均值),並且會根據通貨膨脹進行微細調整。它是由美國知名經濟學家、諾貝爾經濟學獎得主羅伯特席勒設計,所以亦稱為席勒市盈率(Shiller P/E Ratio)。

目前,雖然CAPE市盈率遠低於1990年代後期和新冠疫情爆發後的股市繁榮時期,但仍處於極高的水平——該市盈率目前為28.3倍,高於1881年以來90%以上的時間。如果考慮到美國市場和該國經濟正面臨的一系列挑戰,美股確實非常貴了。

歷來,美股估值在經濟衰退期間會出現暴跌。本周,高盛、摩根大通相繼警告,稱,“壞消息就是壞消息”成了投資者們的普遍共識,經濟衰退和硬著陸的預期開始在市場上體現,投資者們已開始演繹經濟衰退劇本。

分析師們預計標普500指數成份股公司的收益在2023年將小幅增長約1.6%,而就在去年年底,他們預計為增加5%。隨著一季度財報將至,高盛悲觀預期,該季度美股財報或成為新冠疫情以來最差的,僅能源、工業和非必需消費品三個行業的利潤率有望上升,大多數其他行業的利潤率萎縮幅度將超過2個百分點。

貝萊德研究顯示,自1957年以來,股票在持有至少一年的情況下,超過三分之二的時間擊敗了固定收益類產品。隨著持有期的延長,持有股票會變得更好。不過需要指出的是,2008年金融危機後,美聯儲的QE幹預,壓低了債券的利率水平,造成了股票相對於債券的異常風險回報。

一些市場分析人士認為,美股泡沫估值,意味著價值類股票,相比成長股,更具有投資價值。事實上,當前的高通脹環境,也更利好價值類股票。歷史研究顯示,當通貨膨脹率為每年4%-8%時,價值股的表現可以比成長股高出年化6-8個百分點。

編輯/Corrine