來源:趙偉宏觀探索

事件

香港時間4月3日晚22:00,美國ISM發布3月製造業PMI數據。

一、總體表現:3月美國製造業PMI繼續下滑,銀行業衝擊尚未明顯波及實體經濟

美國製造業PMI延續弱勢,顯著低於預期,多數分項指標均有不同程度的回落。3月美國製造業PMI錄得46.3%,預期47.5%,前值47.7%,連續5個月低於枯榮線。新訂單、出口訂單、就業、進口降幅均超兩個百分點點。從季節性來看,3月PMI回落1.4個點,處於近五年同期較差水平。

銀行風險事件是否已體現在3月PMI數據中?高頻數據顯示,實體經濟或尚未兌現銀行衝擊。矽谷銀行事件前後,紐約聯儲WEI指數波動均較低;工業生產活動受影響較小,美國粗鋼產量及產能在矽谷銀行事件前後無明顯波動;消費、出行活動波動較低,美國3月地鐵、航班出行等活動繼續修復。

如何看待3月ISM製造業PMI與Markit製造業PMI的背離?3月ISM製造PMI下降至46.3%,Markit製造業PMI回升至49.2%,二者走勢有所背離。首先,兩者長期走勢基本一致,背離具有短期性,兩者均與美國官方工業生產、製造業訂單等統計指標均有較好的相關性,但ISM製造業PMI的相關性更高、預測能力更強;其次,Markit調查對象是600餘家私營製造企業,ISM調查對象側重於大型企業,故後者參考價值更高。

二、結構特征:內外需均承壓、價格回落,就業轉弱,客戶庫存積壓

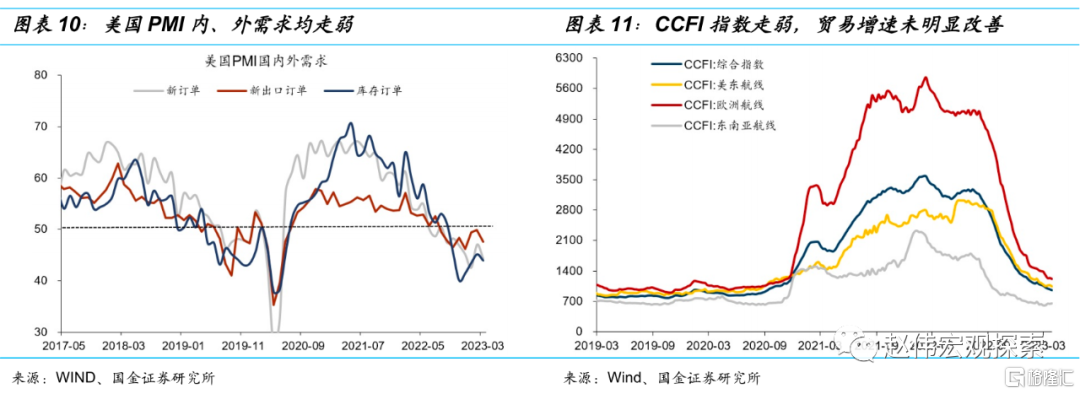

內需和外需均有壓力。3月,美國新訂單和新出口訂單分別回落2.7和2.3個百分點至44.3%和47.6%,進口指數回落2個百分點至47.9%。顯示美國內需和外需均較弱。高頻數據顯示,全球需求拖累仍未在持續,韓國3月前20日出口增速回落,美國進口增速處於回落趨勢中,CCFI指數延續低迷,BDI指數回落。

價格放緩,就業轉弱。3月PMI物價及就業分項均下滑至榮枯線以下,分別錄得49.2%和46.9%,前值51.3%及49.1%,顯示經濟和通脹的韌性有所減弱,我們在《美國勞動力市場“轉弱”的條件與信號》中指出多個周期敏感性指標和綜合指標已反映美國勞動力市場的緊張狀態正在邊際放緩,“臨時幫助服務”就業人員3個月環比已經連續4個月下降,領先指標顯示就業還將繼續放緩,美國經濟的韌性可能正在瓦解。

自有庫存回落,客戶庫存積壓。3月自有庫存指數錄得47.5%,較前值50.2%回落2.6個百分點;3月客戶庫存提高2個百分點至48.9%,顯示客戶需求端存在庫存積壓,新需求釋放受抑製,去庫存壓力較大。供應商交付指數錄得44.8%,前值45.2%,連續第六個月低於50%,表明供應鏈交付速度繼續加快,供應鏈狀況仍在持續修復。

三、市場反應:衰退交易升溫,PMI未來回落壓力仍然較大

PMI低於預期,市場衰退交易升溫,美元匯率和美債收益率明顯下行。PMI數據公布後,現貨黃金短線快速走高,美元匯率及10年期美債收益率下跌,10年期美債收益率跌至3.4%,美元指數跌至102。美股先漲後跌,納斯達克下跌-0.3%,標普500受能源股拉動,收盤上漲0.4%。

PMI未來怎麽走?從金融環境與實體需求來看,美國PMI回落的壓力仍然較大。美國銀行業衝擊使得信貸環境收縮,芝加哥聯儲金融條件3月轉向收緊,未來可能持續抑製美國PMI的修復;PMI的領先指標銷售-庫存比仍然處於下跌趨勢,反映實體經濟需求較弱,庫存積壓未明顯改善,製造業PMI仍然傾向於回落。

重申觀點:這一次,美國經濟或不具備軟著陸的條件,美國勞動力市場“轉弱”的信號正在顯現,貨幣政策緊縮不足與緊縮過度的“天平”正轉向後者。不容忽視勞動力邊際轉弱的信號,總量上的拐點總是先從結構上的脆弱環節開始。多個周期敏感性指標和綜合指標已經反映美國勞動力市場的緊張狀態正在邊際放緩。美聯儲已行至“三岔路口”,未來需要在通脹、就業和風險三重目標間取得平衡。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期。

編輯/new