來源:錦緞

作者:牧之

長跑比賽,最重要的並不是誰跑的最快,而是誰能跑完全程。

對歐美銀行業來說,最近幾十年,能跑完全程的選手變得越來越少:因為若幹基點的變化,就會虧掉資產組合的大部分,股東淨值瞬間清零。裸泳正成為掉隊者最終的歸宿。

與之對應,中國地產業也踏入了一種先行者幾年就更替一次的節奏:

能夠在中國的地產環境中,次次踩中節奏的地產公司太少,反而充斥著各種自作聰明和道德風險:節奏踩對了,盆滿缽滿;節奏踩錯了,血流成河。

希臘哲人說,“一個人從來不能兩次踏入同一條河流。”不過,在我們看來,地產行業只有少數人會真正吸取教訓,在裂縫中迅速成長。

2023年的當下,中國地產業上市公司的圖景又是怎樣的,這樣的基本事實又預示著怎樣的前景趨勢?

01 眾生相:不一樣的寒冷河流

2022年的中國房企,踏入了一條完全不一樣的河流:

【1】“尋底”是主題詞

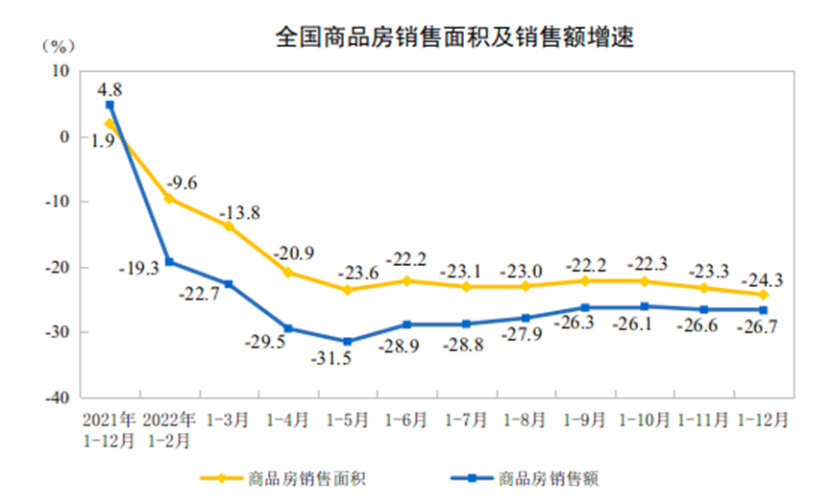

據國家統計局數據,2022年,商品房銷售面積135837萬平方米,比上年下降24.3%,其中住宅銷售面積下降26.8%。商品房銷售額133308億元,下降26.7%,其中住宅銷售額下降28.3%。

2022年,重點100城新建商品住宅成交面積同比降幅近40%,絕對規模為2015年以來的最低水平。

數據不景氣的背景之下,中國房企紛紛出險,地產行業整體呈肉眼可見的下跌尋底趨勢。

據wind數據統計,截至3月8日,73家上市房企發布了2022年盈利預警或業績快報,其中43家企業預虧,占比近六成。

43家預告虧損企業中,預計最大虧損在100億及以上的有7家企業,其中榮盛發展預計最大虧損約250億元。

加上那些已經進入破產清算程序的大型房企,寒意已經傳遞給了市場中的每一個人。

【2】完美受害者:高槓桿房企

中國房企生意模式大同小異:拿地,預售,封頂,交付,項目疊項目的並行開發,循環往復。

但在這一次長周期的上行中,大多數開發商采用了極高槓桿,不僅表內槓桿塞得滿滿當當,表外更是大筆隱藏負債。

對那些不服用毒藥的房企來說,被擠出市場固然是一個不妙的結局;但對於那些用水送服的房企來說,沒有產業支撐的遠郊土地賽道也擠滿了土拍者,生成大量難以去化的“有毒”資產。

資產負債表兩端的荒謬決策,構成了這一次淹沒無數房企的泯滅之河:

與歷史上的地產低迷期並無不同,此次溺水其中的,大多是高位拿地,熱衷高槓桿,喜歡並行開發的超大規模房企。

【3】擺脫套路的少數派

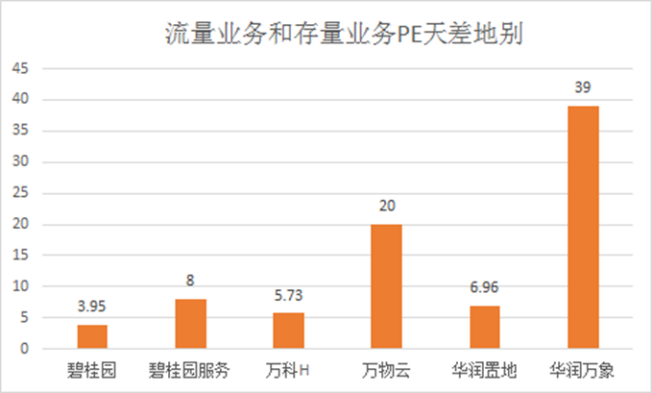

不過,在這些旅鼠化的同行之外,以全行業視角來看,一些地產商有著獨特的更高估值,主要原因就在於擺脫了單純的高槓桿套路,轉而尋求對存量資產的經營。隨著業務多元化之後,抗風險能力進一步增強。

穿越周期的地產商,通過物業和商業運營等經營性業務,能夠取得長期可折現的現金流,相對不受宏觀波動過多影響。這種模式獲得了驗證,估值也頗為可觀。

我們以分拆獨立上市的華潤萬象生活為例:在其2020年上市後,市盈率始終遠高於母公司華潤置地,按3月22日收盤價計算,總市值約900億港元,接近華潤置地總市值的四成。

以華潤萬象生活為標誌,大量物業服務和運營服務的公司在港股獲得了超高估值:這背後的邏輯是,運營業務擁有可持續性,而開發業務則呈現極強的周期屬性。

如上文所述,開發業務受到房產市場熱度影響,信貸壓力的衝擊往往極大,同時城市化紅利期過去,流量如同流水,地產商現金流相對受限;

而作為存量經營的持有物業和物業服務,則完全不受信貸周期影響,無論是商業運營還是物業,大潮退去的時候,這兩個板塊成了穩定運營的活下來的業務板塊。

以剛剛發布財報的龍湖為例,2022年全年,龍湖集團實現營業收入2505.7億元,同比增長12.2%;實現歸屬於股東的核心淨利潤225.4億元,同比穩中有增。

在業績會上,龍湖集團董事長兼CEO陳序平說,龍湖穿越周期,靠的是最底色的堅韌。“三大業務板塊”協同發力,龍湖通過對五大航道業務梳理、重構,形成了“開發、運營、服務”的“1+2+2”模式。

多元化業務齊頭並進,帶來穩定的收入和利潤,成為龍湖對衝市場風險的底色。

其中,由運營及服務業務組成的經營性收入實現236億(不含稅),同比增長25%,5年復合增長35%,由運營及服務業務組成的經營性利潤占比提升10個百分點,達到27%,利潤結構更加優化。

用數字說話,2022年,龍湖運營業務與服務業務帶來的收入均已超過百億。具體來看,運營業務主要由商業投資、長租公寓等業務組成,全年實現租金收入118.8億元,由物業管理、智慧營造等業務組成的服務收入達116.7億元。

截至2022年末,龍湖商業已進入全國32座城市,累計開業運營的商場達76座,冠寓在全國高量級城市開業11.6萬間;而服務業務上,龍湖智創生活期末在管面積約3.2億方,並延伸至13類服務場景,此外,截至目前,龍湖龍智造已累計獲取建管項目近40個,總建築面積超700萬平方米。

除龍湖之外,保利、萬科、中海、華潤也都是公認的穿越周期的典型房企。能夠成功穩住大盤,穿越周期的地產公司,或多或少跟龍湖的商業模型有不少相似之處。

02 主趨勢:找到自己的安全邊際

在融資觸底之後,政策上再度開啟了A股房企再融資問題,似乎解決當下地產商資金緊張問題有了一些眉目。但是更重要的是,長期看,房企能不能對自己的財務狀況有所把握,才是挑戰關鍵所在。

以越秀為例,截至2022年12月31日,越秀地產的現金及現金等價物及監控戶存款總額約為人民幣351.2億元。剔除預收款後的資產負債率、淨負債率和現金短債比分別為68.8%、62.7%和2.23倍,持續保持“三道紅線”指標全部“綠檔”達標。

越秀地產的財務表現健康且現金流充足,這也為其抵禦財務風險及項目開發及投資提供了堅持的支撐。截止到去年12月31日,越秀地產剔除預收款後的資產負債率為68.8%;淨負債率為62.7%;現金短債比為2.23倍。

同樣是財務自律的龍湖已經實現連續7年滿足“三條紅線”的綠檔要求,在嚴控負債額的基礎上,龍湖進一步優化債務結構, 於2022年底提前償還了2023年到期的全部境外債務。

截至2022年底,龍湖集團剔除預收款的資產負債率為65%,淨負債率為58%,現金短債比為3.52倍,截止到2022年底,龍湖一年內到期的短債占比約9.9%。

不難理解,這也正是龍湖能夠拿下債市諸多第一單的重要原因。

2022年5月,龍湖集團被監管機構選定為“示範房企”,率先試水通過“債券發行+信用保護”的方案進行融資,分別發行5億元公司債及4.02億元供應鏈ABS;8月,發行規模15億元的中期票據,是行業第一單由中債增提供全額無條件不可撤銷連帶責任擔保的債券;11月,發行規模20億元的中債增全額擔保債券,票面利率僅3.00%,成就央行“第二支箭”首單,並由六大國有商業銀行共同擔任主承銷商;12月,首筆“內保外貸”再度花落龍湖集團,由中國銀行利用境內外市場資源為龍湖提供規模7億元的貸款融資。

有了機構的助力,財務自律的這些房企在經營上會更加有韌性,更有機會成功穿越周期。

03 結語:部分人的春天漸行漸近

在漫長的經濟周期中,人們常常會高估短期表現,卻低估了長期的價值。

從長期看,地產生意已經走向下半場,但投資人已經不必悲觀,高歌猛進的高周轉開發模型已經不再適用,而以華潤、龍湖為代表,財務穩健的多元化經營已經展現了這套策略的價值,報春之意正在漸行漸近。

打破風險失控的循環,“龍湖”們的這一份年報,正在講述一個完全不同的故事。

編輯/Somer