來源:華爾街見聞 作者:李丹

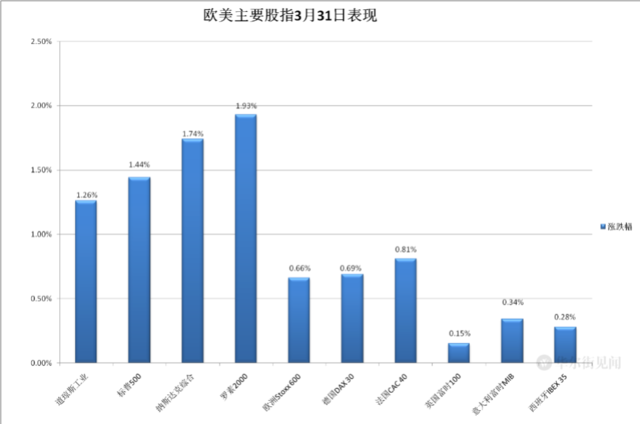

2月美國核心PCE物價指數增速低於預期,創一年半新低;3月密歇根大學調查的未來一年消費者預期超預期下降,創近兩年新低,市場對美聯儲接近結束加息更有信心。納指創半年新高,標普連創六周新高,道指創近四周新高及三個月最大日漲幅 。特斯拉漲超6%,新能源汽車股表現強勢。芯片股未能繼續跑贏大盤,美光科技跌超4%。IT板塊一季度漲超20%。銀行指數3月跌超20%。PCE公布後兩年期美債收益率轉降,脫離逾一周高位,本周升逾20個基點,但3月大幅降近80個基點。美元指數反彈,脫離跌至七周低位危險,但連跌兩季。美油兩連漲至三周高位,本周漲超9%,3月仍連跌五個月,美國天然氣暫別兩年半低谷,本周跌超10%,一季度腰斬。黃金跌落一年高位,終結四周連漲,3月漲超7%創逾兩年半最大漲幅。倫錫終結十連漲告別一個多月高位,本周和一季度漲超4%,倫鎳連漲三周,一季度仍跌超20%。

新近公布數據顯示,美聯儲青睞的通脹指標增長超預期放緩,增強了市場對聯儲可能接近結束加息的信心。美股高開高走,在矽谷銀行倒閉激化銀行業危機後的第三周大漲收官,並借助本周大漲,和歐股都給遭遇銀行業衝擊的3月畫上最終上漲的句號。

美股盤前公布的2月剔除能源和食品後核心PCE物價指數同比增長4.6%,環比增長0.3%,均低於市場預期和1月增速,2月總體PCE物價指數同比增長5%,雖然還高於美聯儲的目標2%,但和環比0.3%的增速也都低於預期和1月水平,與核心PCE均創一年半來最低同比增速。

盤初公布的3月密歇根大學調查顯示,消費者對未來一年的通脹預期終值降至3.6%,不但低於2月的4.1%,也較3月初值和預期3.8%進一步下降,創將近兩年來新低。數據公布後,高開的美股主要股指漲幅繼續擴大,道指創1月公布12月非農就業薪資增長超預期放緩以來最大日漲幅。

周五科技股總體繼續領漲美股,但美光科技產品被審查的消息拖累,芯片股未能延續連日跑贏大盤的勢頭。近兩周銀行業擔憂緩和,歐美銀行股有所反彈,但3月全月仍兩位數大跌。科技股成為一季度歐美股市上漲的最大推手,相關板塊均漲超20%。

超預期降溫的PCE公布後,周五美國國債收益率加速下行,對利率前景更敏感的2年期美債收益率回吐日內升幅轉降,脫離周五歐股盤中所創的一周多來高位。但美債收益率3月和一季度均大幅下滑,部分體現了銀行業危機引發市場對美聯儲加息的預期迅速降溫、降息的預期回暖。美元指數在PCE公布後回吐日內部分漲幅,仍保住周五反彈的勢頭。3月和一季度均累跌。

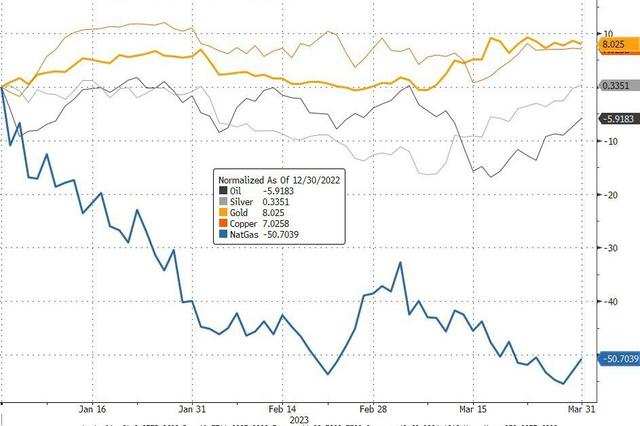

大宗商品中,國際原油成為本周最大贏家,美油漲超9%,得益於伊拉克北部庫爾德地區供應受幹擾、美元走軟、上周美國EIA原油庫存超預期劇減、歐美銀行業擔憂消退,以及中國經濟復蘇跡象。而由於3月前兩周大跌,原油全月未能扭轉始於去年11月的跌勢。3月黃金在商品中表現突出,不但強勁反彈抹平2月跌幅,而且創兩年多來最大月漲幅。暖冬天氣和需求前景擔憂的打擊下,美國天然氣成為一季度大輸家,期貨價格腰斬。

納指創半年新高 道指創三個月最大日漲幅 特斯拉所在板塊領漲 銀行指數3月跌超20% 一季度IT板塊領漲

三大美國股指連續第三日集體高開,此後持續上漲,午盤漲幅都擴大到1%以上,尾盤刷新日高。 最終,三大指數均在周二集體收跌後連漲三日,納指創半年來新高,標普繼續創六周左右新高,道指自1月6日公布美國12月非農就業報告日以來首次一日漲超400點。

納斯達克綜合指數收漲1.74%,報12221.91點,創去年9月12日以來新高。標普500指數收漲1.44%,創3月16日以來最大日漲幅,報4109.31點,在周四收創2月17日以來新高後,又創2月15日以來新高。道瓊斯工業平均指數收漲415.12點,漲幅1.26%,創1月6日以來最大日漲幅,報33274.15點,連續兩日創3月6日以來新高。

價值股為主的小盤股指羅素2000收漲1.93%,反彈至3月9日以來高位,跑贏大盤。科技股為重的納斯達克100指數收漲1.68%,在周三反彈步入技術性牛市,又連漲兩日,連續三日創去年8月以來收盤新高。

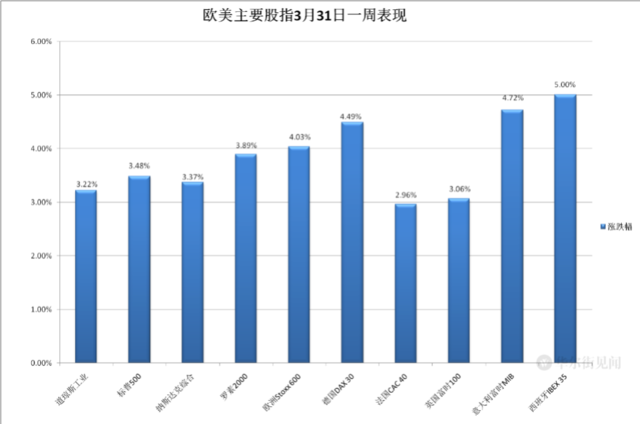

本周三大指數均繼續累計上漲,至少漲超3%、明顯強於上周。上周漲1.39%的標普累漲3.48%,上周漲1.66%的納指累漲3.37%,上周漲1.97%的納斯達克100累漲3.25%,均連漲三周。上周漲1.18%的道指累漲3.22%,上周漲0.52%的羅素2000累漲3.89%,均在兩周連跌後連漲兩周。

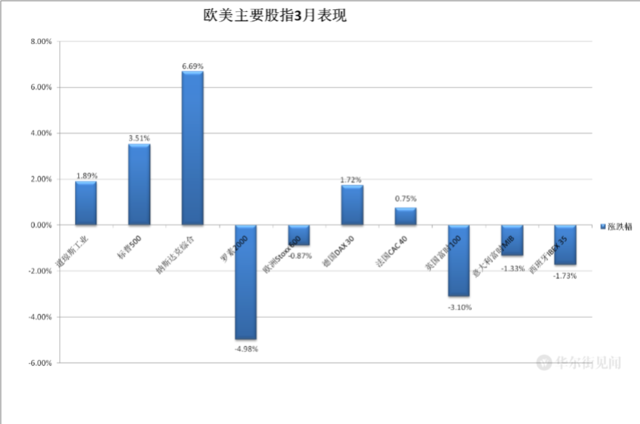

3月主要美股指大多累計上漲,在2月回落後反彈,最近六個月內第四個月累漲。2月跌2.61%的標普累漲3.51%,2月跌4.19%創去年9月以來最大月跌幅的道指累漲1.89%,2月跌1.11%的納指累漲6.69%,2月跌0.49%的納斯達克100累漲9.46%,和納指的漲幅均不及1月漲超10%所創的去年7月來最大月漲幅。而2月跌1.81%的羅素2000累跌4.98%,連跌兩個月。

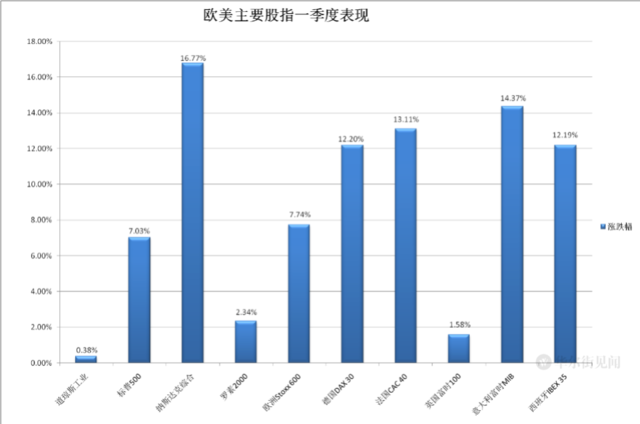

一季度主要股指均累計上漲。標普累漲7.03%,道指累漲0.38%,羅素2000累漲2.34%,納斯達克100累漲20.49%,均在連跌三個季度後連漲兩季。此前連跌四個季度的納指累漲16.77%,和納斯達克100均創2020年第二季度以來最大單季漲幅。

標普500各大板塊收盤齊漲,特斯拉所在的非必需消費品漲逾2.6%領漲,低利率敏感的房產板塊漲近2.2%,谷歌所在通信服務漲近2.1%。IT、金融、工業、醫療、材料都漲超1%。本周各板塊均累漲,能源板塊漲超6%領跑,必需消費品和房產都漲超5%。

3月共有四個板塊累跌,銀行股所在的金融板塊跌9.7%,房產跌超2%,材料跌超1%,能源跌0.5%,七個累漲的板塊中,IT漲近11%,通信服務漲超10%,其他板塊漲不足5%。一季度IT和通信服務分別漲約21.5%和20.2%,盡顯科技股優異表現,而金融和能源當季分別跌超6%和5%。

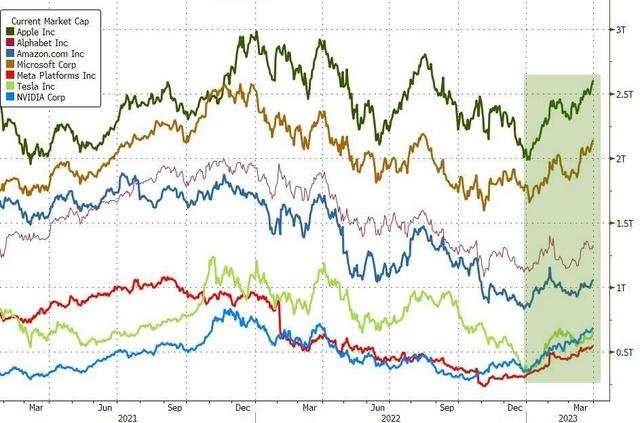

龍頭科技股全線收漲,表現最佳的特斯拉收漲6.2%,連漲三日至2月27日以來高位。FAANMG六大科技股中,周四回落的谷歌母公司Alphabet收漲2.8%至一周高位,其他均連漲三日:奈飛收漲近2.1%,繼續刷新 2月17日以來高位,Facebook母公司Meta漲近2%至去年5月4日以來高位,蘋果收漲近1.6%至去年8月25日以來高位,微軟收漲1.5%至去年8月18日以來高位,亞馬遜漲近1.3%至2月3日以來高位。

這些科技股中,本周只有跌1.6%的Alphabet累跌,特斯拉漲近9%領漲,亞馬遜和奈飛漲超5%,Meta、微軟和蘋果漲近3%。3月它們齊漲,表現最好的Meta漲超21%,微軟和Alphabet漲超15%,蘋果近12%,亞馬遜漲近10%,奈飛漲超7%。特斯拉漲不足0.9%。一季度Meta漲超76%,特斯拉漲超68%,蘋果、微軟和亞馬遜都漲超20%,Alphabet和奈飛漲超17%。

芯片股總體未能連續第三日跑贏大盤。費城半導體指數盤初跌超0.9%,早盤轉漲後收漲0.7%,本周漲3.5%,3月漲9.2%,一季度漲近28%。標普500的IT板塊成份股中,在華銷售產品面臨網絡安全審查的美光科技收跌4.4%,其他芯片股普遍收漲,英偉達、英特爾漲超1%,安森美、應用材料漲0.6%,AMD、高通漲逾0.1%。

研究機構Bianco Research發現,FAANMG、特斯拉和英偉達這八只科技股貢獻了今年一季度標普的所有回報,它們總體年初以來漲約4.6%,而其他492只標普成份股合計累跌。

周四盤中轉跌的銀行股總體反彈。銀行股指標KBW銀行指數(BKX)收漲近0.9%,地區銀行指數KBW Nasdaq Regional Banking Index(KRX)收漲1%,地區銀行股ETF SPDR標普地區銀行ETF(KRE)漲約1%。本周KRX微幅累跌,BKX和KRE分別漲近4.7%和0.8%,3月均跌超20%,其中KRE跌近29%,KRX跌近21%,BKX跌25%。一季度BKX和KRX均跌超18%,KRE跌逾25%。

大銀行中,除了收平的富國銀行外,其他至少漲超1%,摩根士丹利漲近2%。此外,周四被摩根士丹利首次下調評級並將目標價大幅下調31%後,資管巨頭嘉信理財(SCHW)連續兩日收跌,周四大跌5%後周五跌近0.2%,本周跌近1.7%,3月和一季度分別跌近33%和約37%。

地區銀行股多數反彈,第一共和銀行(FRC)收漲2.2%,本周漲超13%,但3月和一季度都跌超88%;收購矽谷銀行大部分資產的第一公民銀行股份(FCNCA)漲超4%,刷新周二和周三所創歷史新高;西太平洋合眾銀行(PACW)漲超3%,KeyCorp(KEY)漲超1%,而Zions Bancorporation(ZION)跌超1%%,阿萊恩斯西部銀行(WAL)跌約1%。

兩家本周二復牌、開始在場外交易市場交易的銀行股中,已倒閉的紐約幣圈銀行Signature Bank(SBNY)跌超3%,在周三大反彈逾81%後連跌兩日,周三漲超167%抹平周二收盤跌幅的矽谷銀行母公司SVB金融集團(SIVB)周四收跌7.7%,周五漲超1%。

周四總體高漲的熱門中概股回落。納斯達克金龍中國指數(HXC)盤初曾跌約1%,早盤曾短線轉漲,收跌近0.7%,本周累漲4.7%,3月累漲3.6%,一季度累漲8.8%。中概ETF KWEB和CQQQ分別收跌1.7%和0.9%。截至收盤,納斯達克100指數的四只成份股中,百度跌1.9%,周四收漲近8%的京東跌超1%,但本周漲超11%,拼多多跌0.7%,網易跌0.2%。其他個股中,B站跌超6%,好未來跌超4%,陸金所、達達跌超3%,騰訊粉單、騰訊音樂、新東方跌超2%,阿里巴巴、小鵬汽車、理想汽車跌超1%,,而蔚來汽車漲0.5%,愛奇藝漲超1%,金山雲漲超13%。

歐股方面,泛歐股指連漲三日,本周第四日收漲。歐洲斯托克600指數連續兩日收創3月9日以來新高。主要歐洲國家股指連漲五日。0各板塊中,周五只有跌近0.4%的銀行一個收跌,漲約1.7%的零售連續兩日領漲,個人與家庭用品、金融服務、旅遊、食品也都漲超1%,漲不足0.1%的油氣漲幅墊底。

本周斯托克600指數和各國股指均在連跌兩周後連漲兩周,各板塊均累漲,漲近7%的零售繼續領漲,銀行和旅遊漲超5%緊隨其後,油氣漲約5%。

但3月斯托克600指數在連漲兩個月後回落。各國股指漲跌不一,德股和法股連漲三個月,英意西股止步兩月連漲。3月各板塊中,共有9個累跌,銀行跌超14%領跌,房產跌超12%,油氣跌超6%,保險和礦業股所在的基礎資源跌超5%,累漲的十個板塊中,漲約5.8%的科技領跑,其次是漲超4%的食品。

一季度斯托克600指數和各國股指均連漲兩季,除漲超1%的英股外,其他國家股指都漲超10%。各板塊中只有三個累跌,房產和基礎資源跌超5%,油氣跌超2%,累漲的16個板塊中,零售和科技分別漲超21%和20%,旅遊漲近20%。

PCE公布後兩年期美債收益率轉降 本周升逾20個基點 但3月大幅降近80個基點

歐洲國債價格周五追隨美債盤中反彈,止住四日連跌之勢,收益率盤中回落。英國10年期基準國債收益率收報3.48%,日內降3個基點,歐股早盤曾升破3.57%,連續三日刷新3月22日以來高位;基準10年期德國國債收益率收報2.29%,日內降8個基點,在歐股早盤曾短線升破2.40%,繼續刷新3月15日以來高位,此後迅速轉降、持續回落;2年期德債收益率收報2.66%,日內降6個基點,在歐股早盤曾升破2.82%,也再創3月15日以來新高。

本周10年期英債收益率累計升約21個基點,扭轉三周連降的勢頭;10年期德債收益率累計升約17個基點,在兩周連降後連升兩周,2年期德債收益率升幅更大,達到29個基點。

3月歐洲收益率普遍在2月回升後回落,10年期英債收益率累計下降約41個基點,回吐2月絕大多數升幅;10年期德債收益率降約35個基點,幾乎回吐2月所有升幅,最近八個月內第三個月下降。一季度10年期英債收益率下降約25個基點,在連升三季後連降兩季;此前連升四個季度的10年期德債收益率降約27個基點。

美國10年期基準國債收益率在周五歐股早盤刷新日高時升破3.58%,後持續下行,PCE公布後降幅一再擴大,美股午盤下破3.50%,到紐約尾盤時約為3.47%,日內降近8個基點,遠離周三接近3.61%所創的3月22日以來高位, 本周累計升約9個基點,抹平上周降幅,3月累計下降約45個基點,一季度累計降約40個基點,在連升六個季度後回落。

對利率前景更敏感的2年期美債收益率在歐股盤中曾升破4.17%,連續五日刷新3月22日以來高位,PCE公布後迅速回吐所有升幅轉降,脫離一周多來高位,美股早盤下破4.10%,到紐約尾盤時約為4.03%,日內降約7個基點,最近五日首次下降,本周仍累計升約26個基點,和10年期美債的收益率在連降三周後回升,3月累計降約79個基點、和10年期收益率均在2月回升後回落,一季度累計降約40個基點。

各期限美債收益率一季度走勢

美元指數反彈 脫離跌至七周低位危險 但連跌兩季

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)周五基本保持反彈勢頭,僅在亞市早盤曾轉跌,轉跌時曾逼近102.00,逼近上周四跌破102.00所創的2月3日以來盤中低位,日內跌近0.1%,歐股早盤站穩102.00上方,歐股早盤漲破102.40,美國PCE公布後持續收窄漲幅,美股早盤曾靠近102.20,後漲幅持續擴大,紐約尾盤曾漲破102.60刷新日高,日內漲近0.5%。

到周五美股收盤時,美元指數接近102.60,日內漲超0.4%,本周累漲0.5%,3月累跌約2.3%,回吐2月多數漲幅,一季度跌約0.9%,較四季度逾7.7%的跌幅顯著放緩;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數漲約0.2%,暫別周四所創的2月2日以來低位,本周累跌近0.6%,3月跌逾1.9%,一季度跌1.3%,和美元指數均扭轉兩周連跌、在2月終結四個月連跌後重回跌勢、在五個季度連漲後連跌兩季,為2020年來首次連跌兩季。

離岸人民幣(CNH)兌美元在亞市早盤曾漲至6.8438刷新本周四日高位,後後持續回落,歐股早盤轉跌後曾跌至6.8810刷新日低,美國PCE公布後迅速轉漲,美股盤中曾短線轉跌。香港時間4月1日5點59分,離岸人民幣兌美元報6.8703元,較周四紐約尾盤漲46點,脫離周四盤中跌破6.91所創的3月16日以來低位,本周累跌34點,在連漲兩周後小幅回落,3月累漲843點,在2月跌近2000點結束三個月連漲後反彈,一季度累漲517點,在連跌兩季後連漲兩季,漲幅不及去年四季度的2199點。

美油漲至三周高位 本周漲超9% 仍連跌五個月 美國天然氣暫別兩年半低谷 一季度腰斬

國際原油期貨在歐股盤前刷新日低,美國WTI原油和布倫特原油分別跌約0.8%和0.9%,歐股早盤轉漲後總體保持漲勢,美股盤中漲幅擴大到1%以上。

最終WTI 5月原油期貨收漲1.30美元,漲幅1.75%,報75.67美元/桶,在周一、周二和周四都收創3月13日以來新高後,又創3月10日以來即月合約收盤新高;布倫特5月原油期貨收漲0.50美元,漲幅0.63%,報79.77美元/桶,連續第二日、本周第四日創3月13日以來收盤新高。

在只有周三收跌的本周,美油累漲9.25%,布油累漲6.37%,均在兩周連跌後連漲兩周。本周美油大漲得益於伊拉克北部庫爾德地區供應受幹擾、美元走軟、上周美國EIA原油庫存超預期劇減、歐美銀行業擔憂消退,以及中國經濟復蘇跡象。

但由於上上周跌超10%,3月美油仍累跌1.8%,布油累跌4.9%,在去年10月結束四個月連跌後連跌五個月,最近十個月內第九個月累跌。

一季度美油累跌5.7%,布油跌超7%,回吐去年四季度反彈的所有漲幅。繼去年三季度之後,美油在最近12個季度里第二個季度累跌,布油最近五個季度里第二個季度累跌。總體而言,對經濟衰退的擔憂和能源需求下降打擊了油價。

美國汽油和天然氣期貨齊反彈。連跌兩日的NYMEX 4月汽油期貨收漲1.5%,報2.7005美元/加侖,逼近周二所創的3月6日以來高位,本周累漲4.45%,在連跌兩周後連漲兩周,在2月跌超4%止住兩月連漲後3月累漲1.5%,一季度累漲9.8%,連漲兩個季度,漲幅是去年四季度的兩倍多;連跌四日的NYMEX 5月天然氣期貨收漲5.32%,報2.1040美元/百萬英熱單位,抹平周四跌幅,擺脫再創2020年9月以來新低的危險,但在連續三日創2020年9月以來新低的本周,還累跌約10.9%,連跌四周,在2月結束兩月連跌後3月跌超19%,一季度跌超50%,連跌兩季。

倫錫終結十連漲 本周和一季度漲超4% 倫鎳連漲三周 一季度仍跌超20% 黃金終結四周連漲 3月漲超7%

倫敦基本金屬期貨周五多數下跌。連漲十日的倫錫回落,未能延續連續三日創2月下旬以來新高、連續四日創至少一個月新高的勢頭。周四收平的倫鉛最近五個交易日內首度收跌,告別截至周三連續三日所創的四周高位。倫鋅和倫銅在連漲三日後連跌兩日,倫鋅繼續跌離三周和一周來高位,倫銅最近三日首次收盤跌破9000美元關口。而倫鋁連漲兩日,收盤站上2410美元,創僅次於3月1日的3月內收盤次高。倫鎳漲約2.8%,抹平周四止步四連陽的跌幅,收盤漲破2.38萬美元,向周二所創的三周高位靠近。

本周基本金屬多數繼續累計上漲,倫錫漲幅略超過4%,連續第二周領漲,在連跌七周後連漲兩周。倫鋁漲超3%,和漲0.8%的倫銅也都連漲兩周。倫鎳漲超1%,連漲三周。此前連跌三周的倫鋅漲1%。而倫鉛跌約0.9%,止步兩周連漲。

3月基本金屬多數累漲。倫錫漲超3%,倫鋁漲超1%,倫銅漲近0.4%,均在2月回落後反彈,此前連跌兩月的倫鉛漲逾0.1%。而倫鎳跌約3.9%,連續兩個月領跌,倫鋅跌2.6%,均連跌兩月。

一季度基本金屬漲跌互見。倫銅累漲超7%,倫錫漲超4%,倫鋁漲超1%,均連漲兩季。而四季度大漲超40%的倫鎳累跌近21%,倫鉛跌超8%,倫鋅跌超1%,均在四季度扭轉兩季連跌後回落。

紐約黃金期貨周五回落,本周第三日收跌,結束了連漲四周之勢,但3月和一季度的累計漲勢不改。在2月跌超5%創2021年6月以來最大月跌幅後,期金最近五個月內第四個月累漲,以7%以上的漲幅創2020年7月以來最佳表現,得以連續第二個季度累漲。

主力合約COMEX 6月黃金期貨收跌0.57%,報1986.2美元/盎司,跌落周四所創的創去年3月10日以來主力合約收盤高位,本周累跌0.77%,3月份累漲7.16%,一季度累漲將近6.92%。

紐約期銀連漲四日,COMEX 5月白銀期貨收漲0.7%,報24.156美元/盎司,創1月26日報24.02美元以來新高,本周累漲3.5%,連漲五周,在2月跌近12%創2020年9月以來最大月跌幅後,3月漲近15%,結束兩月連跌,一季度漲0.5%,和期金都在連跌兩季後連漲兩季。

編輯/lambor