來源:中信建投證券研究

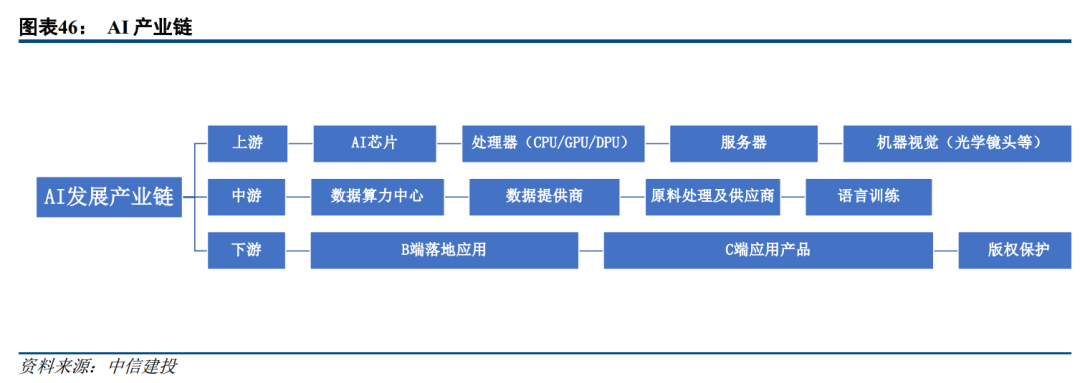

AI有望成為第五次通用性技術浪潮,推動生產進步並改變生產方式,當前來看算力成為AI的“產能約束”,短期或難以大面積鋪開。在關鍵算力短期難以突破的情況下,目前國內能融入AI產業鏈的企業,可能是以偏向數據底層和在移動互聯網時代積累了深厚資金實力和用戶基礎的頭部公司為主,重點關注雲計算、存儲、數據資產等方面。

蘋果產業鏈發展歷程:十年一代更迭

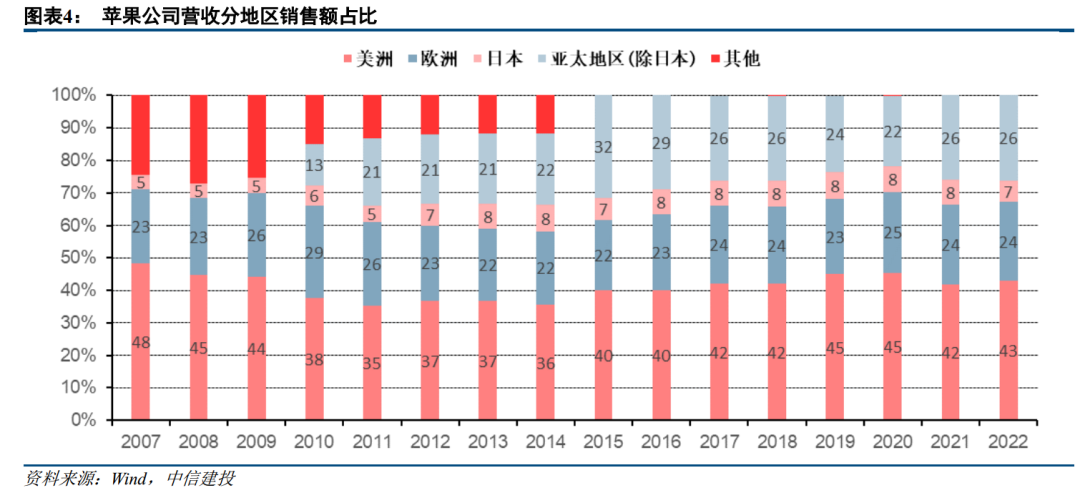

蘋果公司:高端定位聚焦本土,引領創新培育全行業產業鏈。

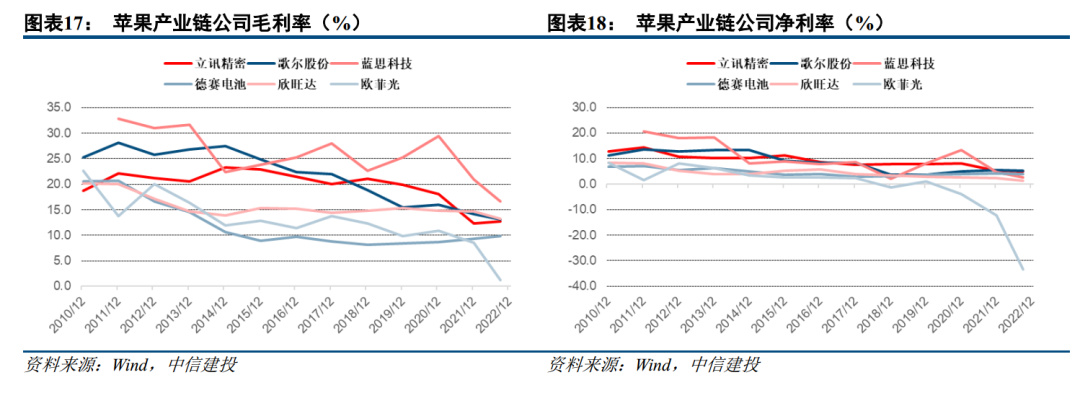

產業鏈:0到1階段業績迎來短期爆發。著眼於A股蘋果產業鏈公司市場表現來看,超額收益主要出現在2009-2010年、2013-2017年、2019-2020年,分別對應智能手機行業初期爆發、快速成長、成熟飽和三個階段。0到1階段,大陸企業依靠勞動力成本和良率控製等配套優勢早早切入,業績迎來短期爆發。2010年間歌爾股份和德賽電池股價均實現最高超過200%的漲幅,但爆發階段的業績增速難以持續,在2011年間歌爾股份和德賽電池股價均出現了震蕩或回調。

另一方面,蘋果核心供應商的身份,也可能帶來“彼之砒霜”陷阱。目前智能手機行業處於成熟飽和階段,產品端耐用度提升但創新不足。產業鏈競爭格局基本穩定,大陸公司所處產業價值鏈位置偏低。

新能源車產業鏈發展歷程:2019年踏入從1到10突破征程

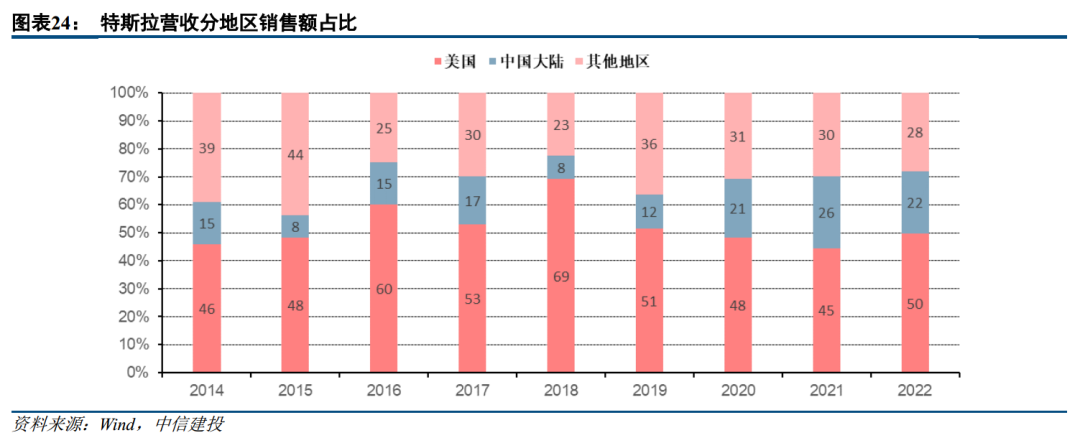

特斯拉:由高到低、由本土到海外,“補貼式滲透”三步走。

產業鏈:早期政策驅動公司業績升升。隨著2012年的綱領性規劃出台,2012-2013年間我國新能源車產業政策從城市試點走向區域試點,推廣範圍由公共領域向私人領域。在此背景下,2013年比亞迪實現歸母淨利潤5.5億元,同比增長約580%,從2012年底到2014年初,比亞迪股價最高上漲接近280%。但公司2014年業績出現同比下滑,股價隨之回落。

2019年起,全球新能源汽車產業進入從1到10的成長階段,中國本土產業鏈也真正逐步發展壯大。著眼於A股動力電池產業鏈公司市場表現來看,2019-2020年在市場樂觀預期以及充沛流動性的推動下行業估值提升,2021年開始盈利兌現,深耕技術多年的寧德時代和比亞迪逐步崛起。

AI:第五次通用性技術浪潮,從“西學東漸”到“獨立自主”。

目前AI產業發展進度大致符合爆發階段(0到1)的規律特征:產品足夠創新但相應配套不足,應用場景並不明朗,因此滲透率提升緩慢,行業標桿往往選擇高端化和本土化的產品經營策略;資本市場預期樂觀,短時間內可能出現業績爆發但難有持續,因此市場更多表現為拔估值,持續時間可能幾個月到一年左右維度,部分公司可以憑借自身優勢先行導入。

風險提示:

新興技術發展存在不確定性,關鍵技術突破存在門檻,國內技術投產情況存在不確定性,下遊應用場景落地可能不及預期;產業屬性存在差異,產業規律或存在適用性限製,歷史規律可能出現失效;海外局勢動蕩,地緣政治衝突問題尚未完全解除;美國歐洲等發達國家面臨經濟下行、通脹高企,或對外需造成擾動,主權債務風險可能加大;中美關系或反復,美國對華政策存在超預期風險;國內宏觀經濟、宏觀調控政策和產業政策存在超預期波動的可能性。

編輯/Somer