來源:極客公園

作者:鄭玥

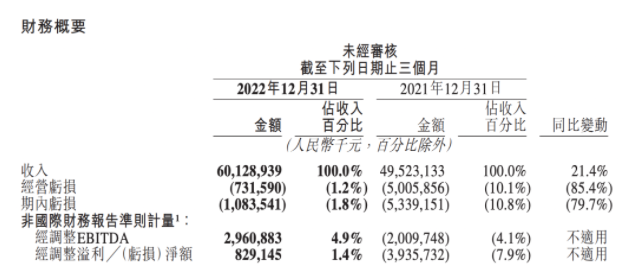

營收同比增長28%,利潤從2021年虧損156億元扭轉為盈利28億元。2022年,$美團-W(03690.HK)$在一個並不容易的大環境里,依然交出了一份還算不錯的成績單。

但外界關注的焦點,已經不在一城一地的得失。

以抖音為代表的短視頻平台,正以流量為籌碼,在本地生活市場攻城略地。從外賣配送到到店消費,美團面臨著後起之秀們的挑戰。

2022Q4的電話會議上,當被高盛的分析師問到怎麽看待外賣和到店的市場競爭,王興給出了兩個完全不同的回答。

對於外賣配送,王興認為在構成餐飲外賣服務支柱的各個方面,包括消費者數量,商家數量和配送網絡,美團都具備很強的優勢,其他競爭對手,無論其他既有平台還是新入場的短視頻平台,都不具備挑戰美團的實力。

王興的核心理由是:外賣是一個需要即時配送的商業模式,美團為此建立了強大的配送網絡。而短視頻平台目前只能使用第三方配送,這決定了其商業模式只能在很有限的消費場景中,為對於配送時間沒有嚴格要求的消費者提供服務。

而對於到店消費,王興沒有像對外賣那樣信心滿滿地稱「不具備挑戰美團的實力」,而是給出了一個「目前蛋糕還小,短視頻們的加入會加速行業發展」的回答。

面對短視頻平台的挑戰,美團顯然也只能見招拆招,除了提高服務商家的質量、提升低線城市滲透率這些常規的回答。聚焦餐飲外賣和到店消費的協同,利用平台能力鞏固市場地位,算是美團亮出的唯一一個真正底牌。

起量的外賣,賺錢的到店,不斷開拓的新業務,一直是美團的三駕馬車。

今天,美團已經築起搶不走的「薄利」生意高牆,接下來要打起精神守住危機環伺的「高利」生意,而新業務的無限遊戲,似乎就沒有太多精力繼續。

外賣配送:從一單虧1塊到虧5毛

外賣是一個苦生意,這是美團一直在訴說的邏輯。事實的確如此,即時配送是一個龐大復雜的系統,幾乎包羅進社會中每一個人,連接起餐飲業、物流鏈、消費者,以及平台方。

羅馬不是一天建成的。美團多年深耕,打贏一場場補貼大戰,從供給到履約,鋪設一層層關系網,如今已經做「成」外賣這件事,挖出了一條深而寬的護城河。此時新玩家要想入場,光是要重新走一遍美團走過的路,就足以令人望而生畏。

從最新財報來看,美團基本盤城池依然穩固。2022年美團核心本地商業經營利潤達到295億元,經營利潤率從2021年的13.8%上升至18.4%,經營溢利同比增長56.9%至259億元。疫情的不利並未對配送業務造成太大的破壞力,甚至成為增長主因。

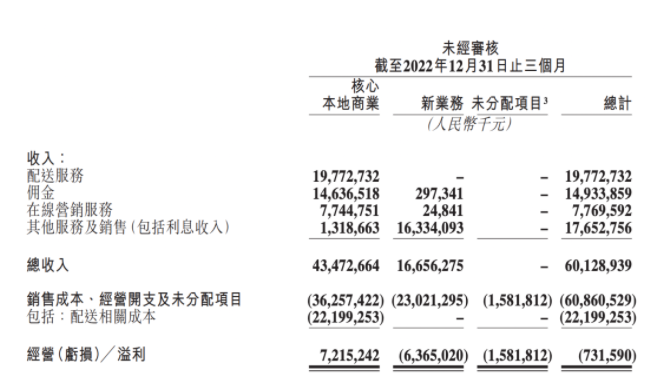

以往美團組織架構和呈報模式,一直分為到店業務和到家業務兩大板塊。但從2022年Q2開始,美團將這兩大主營業務合並為核心本地商業,另分新業務板塊。

新劃分方式的邏輯類似於把成熟業務放在一起,把還沒跑通的創新業務放在一起,賺錢和燒錢的業務分開,財務呈報更清晰。另外以前的餐飲外賣口徑改為即時配送,同時並入閃購業務。

但核心本地商業板塊中,原先到店和到家業務的核心競爭力並不相同,分開分析更能看出「美團邏輯」到底是怎麽運行的。

根據財報,2022年本地商業板塊中,配送收入701億,增收129億,同比增長22.6%,對營收增長的貢獻率為31.6%;傭金收入551億,增收71億,同比增長14.9%,對營收增長的貢獻率為17.5%。

其中,四季度配送服務收入198億,同比增長32%。即時配送單量達到48.3億單,增長了13.6%,平均日訂單量在5360萬,環比三季度增長了360萬。

四季度單量增長是美團管理層都沒有預測到的,在11月底三季度財報後的引導中,美團給出了單量增長中個位數的指引,而12月疫情放開,外賣和即時零售(閃購)需求爆發。閃購的日訂單峰值在四季度突破了1100萬,餐飲外賣的訂單四季度峰值突破了6000萬單(含閃購)。

但這樣的披露方式也讓業務具體數據變得模糊,原本外界關注的餐飲外賣單量和外賣變現率不再披露。不過通過數據可以合理推測,原本每單虧一塊錢的外賣配送業務,正在像美團想的那樣發展——每單虧得越來越少。

配送物流的收入增速32%,遠高於單量增速13.6%,配送成本也在提高,四季度配送支出約222億元,同比增長15%。分析來看,在冬季和疫情的影響下,外賣騎手運力短缺,配送費應是普遍提高。這樣的情況下,收入增速仍然大幅提高,可以推測,美團的物流本身的變現率應在上升,背後美團邏輯已然顯現——美團在提升對用戶配送的收費,減少物流補貼,讓用戶為騎手買單。

極客公園計算,2022年四季度美團配送虧損約24億元,毛利率較三季度的-12.6%縮窄為-12.1%。在48億訂單量的基礎上,四季度美團單筆訂單配送的毛虧損約為0.5元。三季度訂單量42億,單筆訂單配送的毛虧損約為0.6元,對比曾經「每送一單虧一塊錢」,毛利率持續改善之下,美團配送業務的毛利追平甚至微利未來可期。

到店消費保衛戰

相比外賣業務的重點是做好自己,到店業務的重點就是競爭。

王興在財報電話會議上被問及生活服務市場的競爭時回答說,「相比於其他平台,美團有差異化價值。2023年美團的重點是外賣和到店業務的協同效應,並鞏固現有優勢。」

「外賣和到店的協同效應」,讓人想起「高頻打低頻」這個一直以來美團的基本商業邏輯。

曾經的「高頻打低頻」是指,餐飲外賣這樣的需求頻次高、薄利流量大的業務,給需求頻次低、高利潤的到店酒旅等業務引流,帶來整個商業模式的成立。

從過往數據來看,2021年,美團餐飲外賣業務總收入963億元,經營溢利僅為62億元,但作為對比,這一年美團到店酒旅遊業務收入325億元,經營溢利達到了141億元。

所以還得拆開核心本地商業,到店酒旅業務一直是美團的「現金牛」,是王興能玩「無限遊戲」的底氣。不過,這個賴以生存的業務並不像即時配送那樣牢固。

財報收入板塊顯示,2022年,美團傭金收入為551.43億元,同比增長14.9%,同時,全年即時配送交易筆數增長14.1%,兩個數據基本一致。但傭金里並不僅有外賣和閃購,還新合並了到店酒旅業務。

正如美團解釋,「傭金收入同比增長,主要是由於餐飲外賣及美團閃購業務的交易筆數及客單價增加,部分被疫情導致到店、酒店及旅遊業務的交易金額減少所抵消。」也就是說,到店業務「拉了後腿」。

收入板塊另一大頭是在線營銷,2022年全年收入306.83億元,同比增長5.9%,第四季度在線營銷收入甚至同比減少了4.8%。

在線營銷收入反映著流量分發和推廣能力,主要來自到店類業務,同比減少意味著,商家投入到美團里的廣告預算在減少或轉移。美團解釋稱,主要由於季度在線營銷活躍商家需求受疫情限製,導致到店、酒店及旅遊業務的季度在線營銷活躍商家的平均收入減少。

雖然疫情下,商家整體預算降低以及到店業務受困,可以給廣告收入表現不佳「背鍋」,但隨著抖音強勢進入本地生活,各大廠也對這塊肥肉垂涎已久,競爭已然開始。四季度在線營銷收入-4.8%這個數字里,或許已經有了抖音的陰影,財報上也能看出,本想省錢的美團被迫卷入了保衛戰。

首先是過去三年受到疫情影響的幾次表現中,美團的廣告性收入並不差。如二季度上海靜默時,在線營銷收入同比增長仍有1.4%。但本季度,在即時配送單量上升的情況下,廣告收入仍在下降。

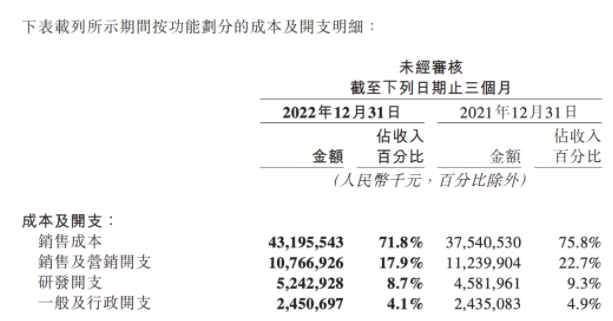

再是美團的費用控製並不完美,並且要持續增加投入。雖然據美團財報,利潤率改善的核心原因是業務成本及開支的降低,以「推廣、廣告和用戶激勵」相關開支為例,年度內美團該項開支同比下降11.6%。整體降本有一定成效,但美團四季度銷售及營銷開支達108億,相比同樣是疫情期間2022年二季度的90億的支出,還是提高不少。

美團CFO陳少暉在財報電話會上透露,伴隨消費恢復,美團將把業務復蘇和增長作為核心本地商業的首要任務,「今年會逐步提高到店和酒旅業務的營銷投入,進一步鞏固市場份額。」

本季度在即時配送單量上升,且營銷費用不低的情況下,廣告收入下降的原因似乎便來自競爭對手的搶奪。

叼著一塊肥美且好搶的肉,美團「懷璧其罪」,這便是大家突然之間都來搶美團生意的原因。面對新的市場環境,美團大的競爭者不再是餓了麽,老對手是和美團用同一套邏輯分強弱,而新對手利用各自已經積累優勢,可以繞過「低頻」,直搗「高頻」。

如今本地生活的新故事最重要的參與者——抖音壓根暫時不做自配送,不和美團拼即時配送這塊壁壘高築的薄利生意,而是用自己的流量優勢瞄準廣告這塊肉,主打為商家提供新的營銷渠道。

抖音同時坐擁龐大的現金流,可以用補貼低價的打法拉新,和美團拼搶用戶習慣。多位商家對媒體表示,迫於抖音的壓力,2022年四季度,美團開始對部分商家傭金返點,並在廣告價格上給予一定的優惠。

除了抖音已經行動,多家大廠也摩拳擦掌。2月底,據億邦動力網,在和美團等合作之外,快手本地生活疑似正在測試新的交易鏈路,小範圍定向邀請了一些未入駐過的餐飲、茶飲等連鎖品牌入駐。同月微信也被曝正在測試小程序快送服務。

其實所有參與者都沒有做自配送,看上的都是「低頻高利」的生意。人們多年的點外賣、團購套餐的習慣已經養成,入口習慣和配送低價固然有其優勢,但畢竟餐飲作為高頻需求,有流量的地方就會有參與方式。

2023年復蘇之後,本地生活市場變得更大更肥,美團守城之路強敵環伺,要看王興口中「外賣和到店業務的協同效應」如何解題。

縮虧還是為了無限遊戲

王興尊崇一套著名的無限遊戲論:「有限遊戲以取勝為目的,而無限遊戲以延續遊戲為目的。」

過去美團以無限遊戲的邏輯不斷擴展邊界,「低頻打高頻」賺到的錢都投入到了新業務里,一直被外界擔憂燒錢太狠。如今美團放緩了擴張的腳步,看似不再大膽無限,但按照這個理論,回縮遊戲邊界也是為了「延續遊戲」。

據美團財報,利潤率改善的核心原因是業務成本及開支的降低。以「推廣、廣告和用戶激勵」相關開支為例,年度內美團該項開支同比下降11.6%。

2022年,美團新業務收入592億,同比增長39.3%,對營收增長的貢獻率為41%,少於核心本地商業對營收增長的貢獻率59%,但也已成為收入的重要部分。

整個財報最亮眼的,是本季度新業務的虧損大幅縮窄。

本季度新業務虧損63.7億,少於市場預期73億的虧損,虧損率降至38%,全年虧損283.8億,同比大幅優化50%。其中銷售及營銷開支由2021年第四季度的112億元減少至2022年同期的人民幣108億元,占收入百分比由22.7%同比下降4.8個百分點至17.9%。美團提到,虧損縮減主要由於有效的成本控製措施限製了推廣及廣告開支。

同時,新業務的收入增速有所下滑,可以理解受到疫情影響,第四季度,美團新業務收入166.6億,增速較三季度增速39.7%放緩至33.4%。

新業務中,以美團買菜業務為主的其他收入達163億,同比增長36.1%;以美團優選業務為主的傭金收入僅3億,同比下滑32%。這背後是2022年,美團優選關城收縮,一線城市逐步替換為自營前置倉模式美團買菜決策的持續影響。社區團購業務逐步趨於穩定。

另一個明顯的收縮業務是美團打車放棄自營,全面轉向聚合模式。

3月6日,王興發布內部郵件,宣布網約車業務調整,轉入美團平台,美團後續將減少對網約車業務的資源和人力投入。據晚點LatePost報道,一位接近美團的人士表示,聚合模式作為一種輕資產模式,顯然會更符合美團主要基調降本增效的發展需要。

編輯/Jeffrey