來源:證券時報

作者:羅曼

3月24日,$香港交易所(00388.HK)$推出新特專科公司上市機製,進一步擴大香港的上市框架。《主板上市規則》將於3月31日起新增一個章節第18C章。即,有意根據第18C章上市的公司該日起就可以提交正式申請。

這是香港股票市場發展的另一新里程碑,此次增設特專科技章節,將為更多創新領域的新一代公司打開上市大門,支持更多公司的融資需求。

新特專科技公司上市機製3月底生效

3月24日,港交所宣布推出新特專科技公司上市機製,允許無收入、無盈利的科技公司來港上市,並於3月31日起正式生效,有意根據新章節上市的公司由該日起可提交正式申請。

《主板上市規則》的進一步修改,降低了特專科技公司上市門檻,這意味著港交所向更多創新企業打開了上市大門。據證券時報記者了解,特專科技公司可接納5大領域內的企業申請上市,包括新一代信息技術、先進硬件、先進材料、新能源及節能環保、新食品及農業技術。

不在現有特專科技行業或可接納領域名單,但有意循第18C章申請上市的潛在申請人,必須先向聯交所提交首次公開招股前查詢,就其是否可以被視為“於特專科技行業內可接納領域”尋求保密指導。

不在特專科技行業或可接納領域名單內的申請人若能展現出下列特質,仍可能會被視為“屬特專科技行業可接納領域:一是,具高增長潛力;二是,能證明其成功營運是靠在其核心業務采用新科技及/或應用業內相關科學及/或技術於新業務模式,亦以此令其有別於服務相似的消費者或最終用戶的傳統市場參與者;三是,研發為其貢獻一大部分的預期價值,亦是其主要活動及占去大部分開支。

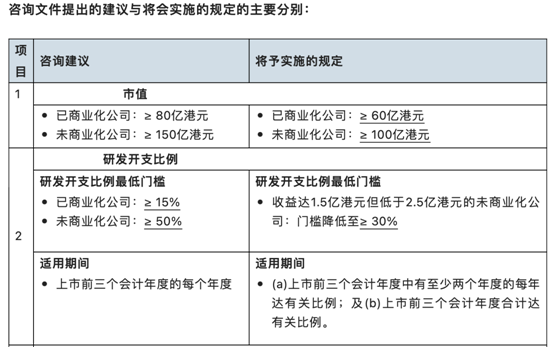

對於科技特專公司的上市門檻,記者梳理下來主要有以下幾點:市值方面,已商業化公司市值需要在60億港元以上,未商業化公司市值需要在100億港元以上。所謂的已商業化公司是指經審計的最近一個會計年度的收益至少達2.5億港元(商業化收益門檻)的特專科技公司,未商業化公司是指上市時未達到商業化收益門檻的特專科技公司。

研發開支比例最低門檻,收益達1.5億港元但低於2.5億港元的未商業化公司,門檻降低至≥ 30%。而且是需要在上市前三個會計年度中有至少2個年度的每年達到有關比例,或者是上市前三個會計年度合計達到有關比例。

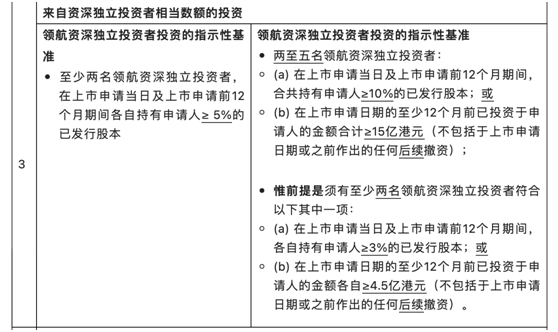

此外,港交所還對特專科技公司的投資者有要求。必須是2-5名領航資深獨立投資者,且在上市申請當日及上市申請前12個月期間,持有上市申請人至少10%的已發行股本,或者是投資於上市申請人的金額至少在15億港元以上。

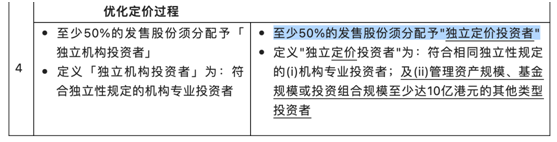

優化定價過程方面,至少50%的發售股份須分配予“獨立定價投資者”。如何定義“獨立定價投資者”,港交所認為需要符合兩個條件,首先需要機構專業投資者,其次管理資產規模、基金規模或投資組合規模至少達10億港元的其他類型投資者。

港交所行政總裁歐冠升表示,這是香港股票市場發展的另一新里程碑。新經濟行業正在迅速改變我們的生活和工作方式,我們引入的新上市機製將有助創新領域的新一代公司接通資本市場。香港交易所一直致力支持發行人和投資者的需要,在2018年推出的上市製度改革令香港發展成亞洲領先的生物科技集資市場,今次我們在此基礎上增設特專科技章節,將支持更多公司的集資需要並實踐創新理念。

提升香港股市吸引力

從上述改革方案中可以看出港交所提升港股吸引力的決心。事實上,對於港交所來說,改革是其必選題。

截至目前,科技行業上市公司是港股市場最大的行業,醫療保健和信息科技行業合計占香港市場總市值超過三分之一。

然而,盡管取得上述成就,但港股市場依然有其不完善之處,比如特專科技行業的公司數目和市值落後於美國及內地。

數據統計顯示,美股特專科技發行人數目達到738家,截至2022年9月9日總市值達到85.4萬億港元,A股特專科技發行人數目為451家,總市值15.3萬億港元,港股特專科技發行人數目僅99家,總市值3萬億港元。

眾所周知,2018年4月修改後的《上市規則》增設生物科技章節後,造就了香港的醫療保健融資生態圈。

港交所上市主管陳翊庭稱,在製定有關建議時,考慮到特專科技公司特點,尤其是科技在有關公司業務上扮演了獨特的角色,以及相當於其他上市申請人,這些公司的發展仍處於初期階段,相信建議中的規定可以在各方面之間取得適當平衡,既能維持市場質素,也能建立具有商業可行性的上市平台,配合新一代領先企業的集資需求。

除了對主板上市規則進行改革外,港交所亦將於今年內就GEM(創業板)提出具體改革建議,並谘詢持份者。

對此,歐冠升在接受證券時報記者采訪時表示,“創業板改革是最近被強調的一個話題,我們應該確保能夠為所有參與者、中小型公司創造(融資)機會,他們都應該從市場機會中受益。但創業板改革是一個很困難很復雜的問題,特別是上市委員會也一直在研究這個難題,我們希望可以提供一個更具流動性的市場。”

編輯/Somer