來源:黨崇鈺投資筆記

在高利率環境下,機構認為海外高風險領域包括但不限於以下三方面:(1)關注海外銀行等金融部門流動性危機;(2)關注海外高負債率、體量較大的政府債務情況;(3)關注美國國債流動性問題。

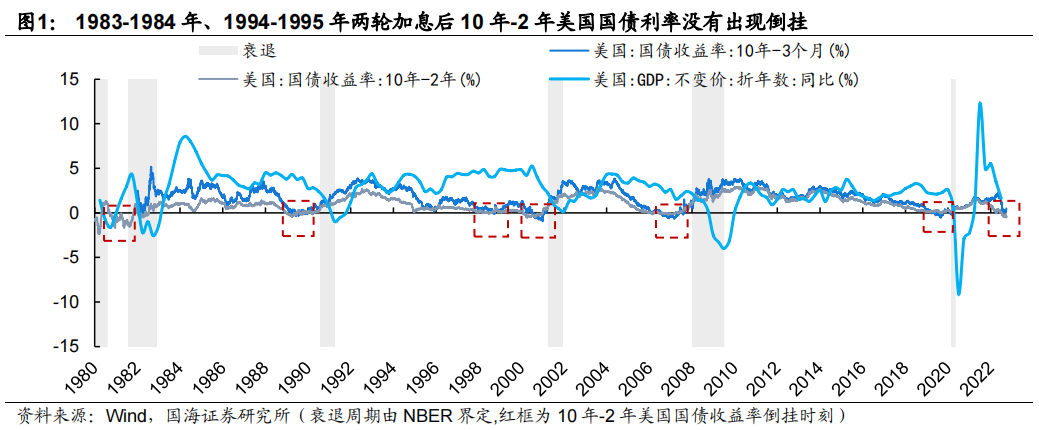

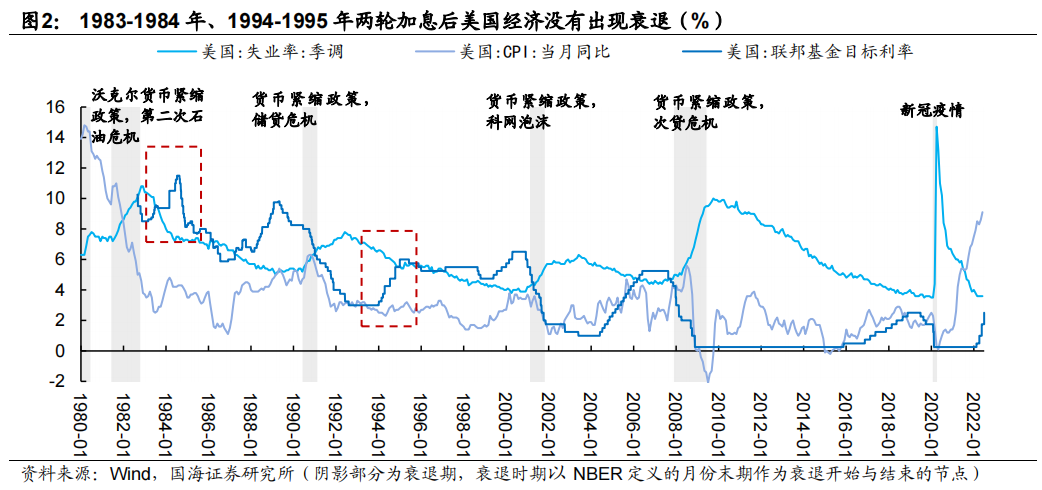

此輪加息周期美國經濟衰退或難以避免。自1980年以來,美聯儲共有7次較大規模的加息,而唯有1983-1984年、1994-1995年兩輪加息後美國沒有出現衰退。這兩次加息周期都是在通脹接近通脹目標水平或位於下行趨勢,此時加息抑製通脹成本較低;同時兩次加息均比較及時,10年-2年國債利率沒有出現倒掛。

此輪加息周期通脹水平較高,加息開啟並不及時,而10年和2年國債也出現了40年以來的深度倒掛,加劇了金融風險,因此我們更傾向於認為此輪加息周期美國經濟衰退或難以避免。

高利率環境下,海外經濟有哪些高風險環節?

近期風險事件的主要原因為低利率環境下的策略行為在高利率環境中失效。在2008年金融危機後的十多年,海外進入低利率的宏觀環境,各類金融部門形成了依靠低利率環境的策略行為,但是隨著美聯儲加息,高槓桿、資產負債久期錯配、內控缺陷等問題浮現,以往投資策略失效,引發金融風險事件,比如英國養老金危機、瑞信風波、FTX計劃破產重組、黑石集團CMBS違約、美國矽谷銀行倒閉等。

在高利率環境下,我們認為海外高風險領域包括但不限於以下三方面:

(1)關注海外銀行等金融部門流動性危機。利率急速攀升的環境下,無論是英國養老金的LDI策略,還是矽谷銀行資產負債久期錯配,都在低利率環境中實現增厚收益等效果,但是隨著美聯儲加息,過往投資策略失效,甚至帶來的一定流動性危機。

目前美國銀行業由於資產端貶值,部分銀行破產風險增大,據斯坦福大學經濟政策研究所測算,美國銀行業資產市價平均下降了10%,排名最低的5%下降了20%。其中有10%的銀行有比矽谷銀行更大的未確認虧損。而歐元區通脹依舊高企,未來仍有加息壓力,金融部門仍有一定壓力。我們認為歐美金融部門風險仍存,建議關注銀行、養老金、保險等潛在風險。

(2)關注海外高負債率、體量較大的政府債務情況。我們傾向於認為歐債危機短期內不會重演,因為雖然目前歐洲政府部門槓桿率仍較高,但是短期內還款壓力較歐債危機期間有所緩解,此外TPI等工具的推出或可有效緩解資信薄弱地區的流動性緊張。除了歐洲地區,建議關注海外其他高負債率且經濟體量較大的政府債務情況。

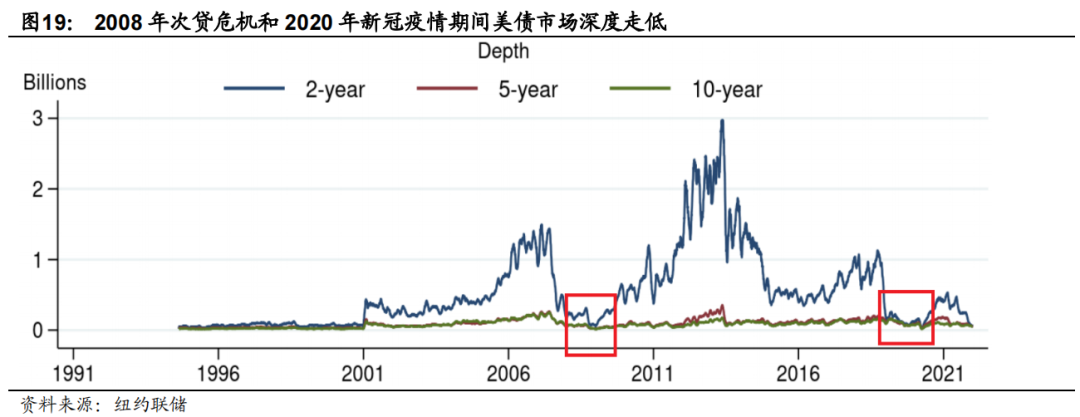

(3)關注美國國債流動性問題。在2008年金融危機和2020年疫情爆發之初,美國國債市場面臨了流動性緊缺問題。國債流動性緊缺一方面可能會增大美債價格的波動,另一方面若大量的美債持有機構,如銀行、養老金、對衝基金等無法通過銷售美債來補充資金需求,可能造成較大範圍的流動性危機。

風險提示:流動性缺失影響超預期;全球貨幣政策變化超預期;國際地緣政治局勢變化超預期;海外經濟衰退風險超預期;海外高通脹韌性超預期。

編輯/Somer