來源:巴倫周刊

作者:郭力群

納稅人債務負擔減輕是以犧牲債券持有人的利益為代價的。

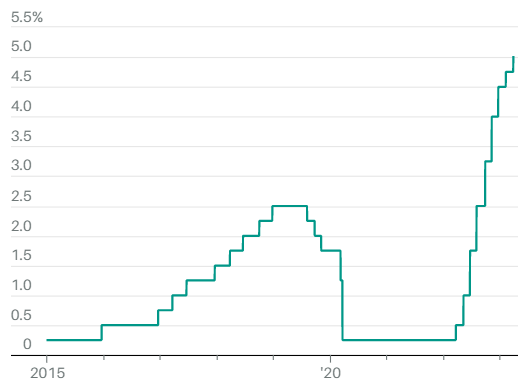

當地時間周三(3月22日),美聯儲宣布加息25個基點,在一年內第九次加息後,目前聯邦基金利率目標區間升至4.75%-5%。

從美聯儲發布的政策聲明和官員們對經濟的預測來看,這一輪加息可能正在接近尾聲。聯邦公開市場委員會(FOMC)18名成員的預測中值顯示,到今年年底,聯邦基金利率將升至5.1%,官員們對2024年利率峰值的預測中值為4.3%,對2025年利率峰值的預測中值為3.1%。

這意味著今年美聯儲將再采取一次幅度為25個基點的加息行動,然後在2024年及之後的時間里降息。

投資者等到了他們翹首以盼的“溫和”加息路徑,但在很多人關心的當下銀行業動蕩問題上,美聯儲主席鮑威爾和當日在參議院發表證詞的美國財政部長耶倫的言論令投資者感到失望。

鮑威爾和耶倫均未做出“不惜一切代價”保護銀行客戶存款、以防銀行業動蕩進一步升級這類表態。

周三,美股市場大幅收跌,道瓊斯工業平均價格指數跌超500點,跌幅1.6%,標普500指數收跌1.7%,納斯達克綜合指數收跌1.6%。

目前美國銀行業的動蕩是所有人非常關注的問題,美國喬治梅森大學莫卡特斯中心(Mercatus Center)高級研究員、曾任美國財政部國際經濟學家的大衛·貝克沃思(David Beckworth)通過一個可能被很多人忽視了的現象對銀行業動蕩的原因做了分析。

銀行系統“健康且有彈性”,提高存款保險上限不在考慮中

鮑威爾在會後的新聞發布上說,矽谷銀行破產是個例,並稱正在對美聯儲對該行的監管疏漏進行評估。

鮑威爾說:“矽谷銀行的問題在於管理層的嚴重失誤,”包括沒有對其資產負債表上的長期證券進行風險對衝,隨後在短時間內遭到擠兌。他表示,矽谷銀行的問題並不是美國銀行系統出現更廣泛潰敗的跡象。

鮑威爾指出,美聯儲和其他監管機構過去幾周采取的緊急行動是有效的,並且正在密切關注形勢的發展。他在回答記者有關儲戶存款的問題時稱,無法承諾為所有存款提供支持,但美聯儲可以采取其他措施來避免儲戶遭到損失。

鮑威爾說:“你們已經看到,當經濟或金融系統面臨嚴重威脅時,我們擁有保護儲戶的工具,我們準備使用這些工具,儲戶可以認為自己的存款是安全的。”

鮑威爾強調,美國銀行系統“健康且具有彈性”。他還指出,現在判斷銀行業壓力將如何影響美國經濟中的信貸供應還為時過早,但他認為,最近的動蕩可能導致信貸環境收緊,對經濟活動和就業構成壓力,這“相當於加息帶來的影響,甚至可能比加息影響更大”,從而有助於遏製通脹,這也是美聯儲周三決定把加息幅度縮小到25個基點的原因之一。

在鮑威爾召開新聞發布會的同時,美國財長耶倫在參議院一個委員會發表證詞時表示,財政部沒有在考慮將聯邦存款保險公司(FDIC)的擔保擴大到覆蓋所有銀行存款,現在還不是重新考慮提高25萬美元存款保險上限的合適時機。

耶倫說,目前聯邦監管機構的工作重點是穩定美國金融系統,提高公眾對銀行的信心。

鮑威爾和耶倫發表上述評論後,美國銀行股由漲轉跌,SPDR S&P Bank ETF (KBE)周三收盤重挫5.16%。

通脹上升速度繼續下降,但還有更多工作要做

從“點陣圖”來看,美聯儲官員一致認為,2023年美國經濟增長將放緩,失業率將下降,通脹率將上升。

今年前兩個月公布的一系列數據顯示,美國通脹仍然高企,尤其是就業和消費者支出領域。

FOMC對2023年美國GDP增長率的預測中值為0.4%,比去年12月的預測值低了十分之一;對2024年GDP增長率的預測中值從去年12月的1.6%大幅降至1.2%。FOMC對2023年美國失業率的預測中值從4.6%降至4.5%。

通脹方面,FOMC對美聯儲最關心的通脹指標PCE的預測中值為3.3%,對核心PCE的預測中值為3.6%,高於去年12月的3.5%。相比之下,美聯儲的通脹目標是2%。

鮑威爾表示,“通脹減速”這一過程仍在繼續,但要讓通脹率回到2%還有更多工作要做。他說:“在這個問題上,我們的立場基本沒有發生變化。”

鮑威爾指出,商品價格的漲幅已經連續幾個月下降,住房服務價格漲幅下降也只是時間問題。這兩項占核心PCE的44%。

剩下56%領域的通脹依然頑固,鮑威爾表示,他看到個人消費支出籃子中與工資密切相關的非住房服務領域進展不大。他說,消費需求和勞動力市場狀況可能還需要一定程度的軟化。

鮑威爾重申,他認為在降低通脹方面做得不夠多帶來的風險要大於做得太多的風險。

他說:“如果美聯儲沒能控製住通脹……通脹率可能會在很長一段時間里處於高位且大幅波動,未來將很難進行投資,經濟也難有好的表現,我們正在努力避免這種情況發生。”

加息導致財富從債券持有人向納稅人轉移

目前美國銀行業的動蕩是所有人正在關注的問題,美國喬治梅森大學莫卡特斯中心(Mercatus Center)高級研究員、曾任美國財政部國際經濟學家的大衛·貝克沃思(David Beckworth)通過一個可能被很多人忽視了的現象對銀行業出現動蕩的原因做了分析。

貝克沃思在為《巴倫周刊》撰寫的評論文章中指出,美聯儲在過去一年里快速加息導致債券賬面價值下降,目前美國國債的市值已經從占經濟總量的108%的高點下降至85%,這是美國債務負擔下降最快的一次,其價值已接近疫情前的水平。

國家債務負擔在過去三年里急劇下降可能是一件讓美國納稅人感到高興的事,但這也是美國金融行業壓力加重的原因。

貝克沃思指出,納稅人債務負擔減輕主要是以犧牲債券持有人的利益為代價的,其中包括在債券投資上蒙受巨大損失的銀行,這正是矽谷銀行破產的導火索。

貝克沃思在文章中寫道,2020年新冠疫情暴發後,由於美國政府支出激增,以美元計的經濟規模急劇下降,可用於通過征稅償還債務的稅基縮小,同時國家債務增加。此外,利率下降到接近零的水平,使得國債價值更高,因為它們支付的利率更高。

換句話說,美國國債的持有人突然獲得了高於預期的回報,而納稅人則在為此埋單,納稅人的債務負擔占GDP的比重達到了108%。

後來,以美元計的經濟規模迅速從疫情中反彈,並在2021年年中恢復到趨勢水平,債務占GDP的比重下降了約9個百分點,通脹大幅上升後,這一占比進一步下降了14個百分點,降至目前的85%。

美國債務負擔下降是通過兩個渠道實現的,首先,高通脹推動以美元計的經濟規模比疫情前的趨勢水平高出約1.89萬億美元。

其次就是通脹大幅上升促使美聯儲激進加息,美國國債市值因此下降了大約1.9萬億美元。債券持有人的命運也隨之發生了變化,突然之間,他們持有的債券價值遠低於自己的預期。

簡單來說就是,為通脹上升後債務負擔下降埋單的是債券持有人。需要明確的一點是,債券持有人也是納稅人,但他們只是納稅人的一個子集。此外,債券持有人面臨的損失比納稅人未來減稅的可能性更為嚴重和直觀。

這種從債券持有人手中轉移財富的現象並不局限於24萬億美元的美國國債市場,其他固定收益市場——如12萬億美元的抵押貸款支持證券市場和10萬億美元的公司債市場——也出現了巨大的市值損失,這是持有此類證券的銀行目前承壓的關鍵原因。最近一項研究發現,按市值計價的損失,美國銀行系統中的此類資產被高估了2.2萬億美元。這些損失意味著,如果儲戶存款集體流失,許多銀行也將面臨矽谷銀行那樣的命運。

正如美國監管機構指出的那樣,這些銀行面臨的危險是美國金融穩定的一大問題,這也是美國政府為矽谷銀行和Signature Bank所有儲戶提供保護、美聯儲推出BTFP流動性工具的原因。監管機構擔心美國銀行資產負債表上這些的“定時炸彈”,持有債券的這些銀行在不知不覺中將一大筆財富轉移給了它們的債務人,而且可能無力承擔其後果。

美聯儲希望加息能抑製通脹,但加息也傷害了銀行的資產負債表,而且傷害了未來的信用創造。

貝克沃思最後寫道,希望美聯儲能以一種有序的方式終結高通脹,而不是造成一場金融危機。

編輯/Somer