來源:財經研究

今天,騰訊公布了2022年第四季度財報及全年業績。騰訊成績單如何?有哪些核心要點?未來股價會怎麽走?

一起來深度解析騰訊2022年財報吧!

01 騰訊財報全景解讀

22Q4公司業績持續回暖,得益於降本增效公司淨利潤增長明顯。

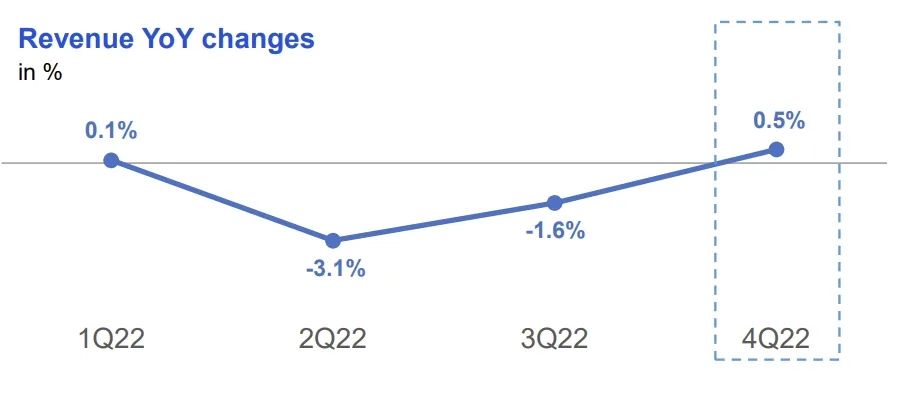

22Q4公司營收1449.54億元,同比增長0.5%由降轉增,環比增長3%,整體營收情況超出市場一致預期(1445億元),業績逐步回暖,挺住了宏觀逆風。

圖:22Q4公司營收同比增長回升

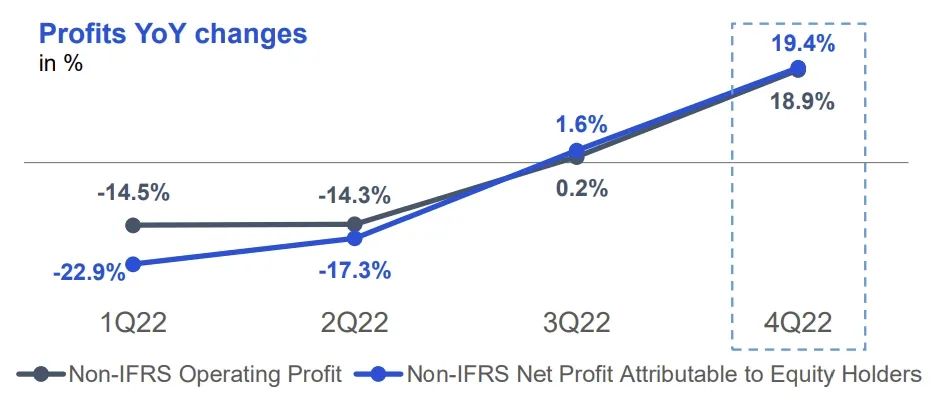

利潤增長明顯,大規模降本增效加速利潤的釋放。22Q4經調整後經營利潤為394.26億元,同比增長19%,經營利潤率為27.2%。經調整後的歸母淨利潤為297.11億元,同比增長19%,淨利率為20.5%。費用控製方面,銷售費用同比下滑47.36%至61.15億元,銷售費用率由8%下降到4%。22Q4的其他收益為858億元,基本與去年同期持平,主要來源於與美團相關的處置收益。

圖:22Q4公司利潤增長明顯

派發美團股票和股息使得股息率達5.7%。公司期末總現金為3196億元,現金流十分充沛。同時,公司宣布3月將派發1656億港元的美團股份,並將於2023年6月5日派發末期股息每股2.4港元,二者疊加股息率達5.7%。

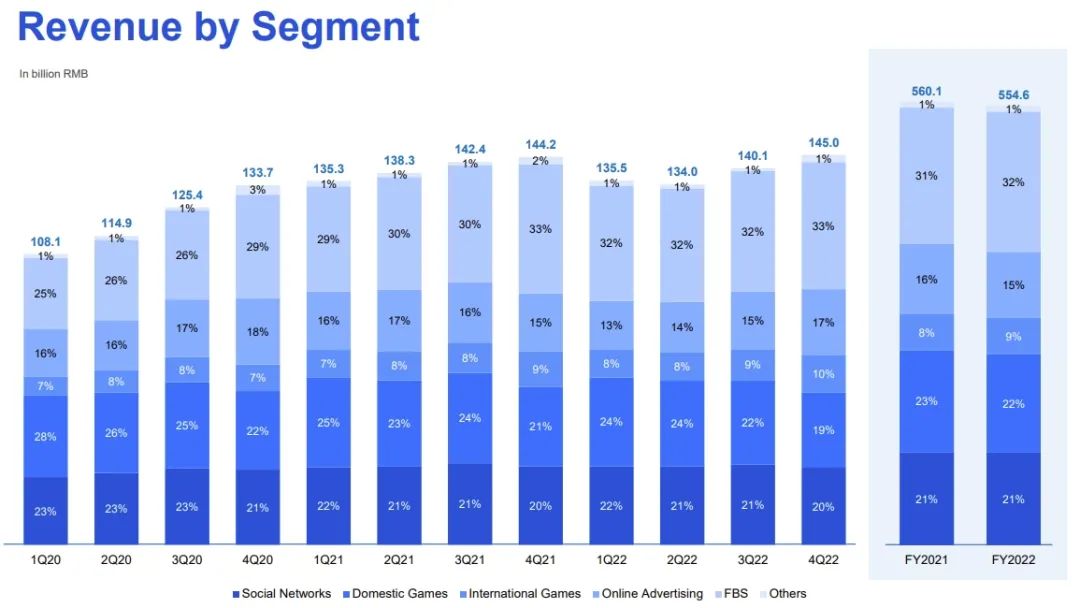

對於目前的騰訊來說,業務競爭力分析分為三塊:“社交產品生態+遊戲業務+金融科技”,而利潤來源於:“遊戲+廣告”,因此,對騰訊的分析需要從業務維度和利潤兩個角度觀察。

圖:公司分業務收入情況

02 騰訊四大業務財務數據解析

社交產品生態

騰訊生態競爭力明顯,用戶數據基本保持增長並超市場預期。

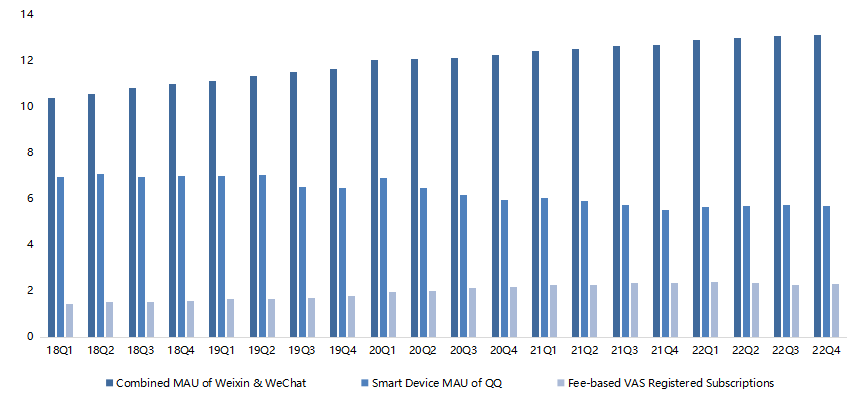

22Q4微信及WeChat的合並月活為13.13億,同比增長3.5%,環比增長0.3%,超過市場預期的13.1億。QQ移動終端用戶數為5.72億,同比增長3.6%,環比增速略微下滑-0.4%,超過市場預期的5.6億,特別是QQ移動端客戶的增長,相當於騰訊在社交領域的優勢在不斷增強,而微信作為全國人都在使用的社交工具依然保持增長,亦說明騰訊的護城河在強化。

圖:騰訊生態用戶數據

圖:得益於生態的豐富,用戶在微信上的使用時長持續增長

收費增值服務付費會員為2.34億,同比略微下滑1.1%,但環比增長2.2%。同比下滑主要由於騰訊視頻提高了會員定價,且內容排播延期導致會員數的下滑,內容豐富度與內容平台發展之間存在著相互促進的關系,隨著內容平台的不斷發展,內容的豐富度也將不斷提升,2022年作為內容產出豐富度較少的年份,收費增值服務下滑屬於臨時性下滑,2023年重拾增長概率較大。

遊戲業務

海外遊戲業務增長迅速,國內遊戲業務隨著2023年新遊上線,未來可期。

22Q4增值服務營收同比下降2%至704億元,主要由於國內遊戲業務下滑,遊戲版號的發放速度與遊戲公司的生產和開發速度息息相關,目前遊戲版號在逐步放開(包括國產和進口遊戲版號),這也為後期遊戲行業的整體復蘇帶來一些期待。

目前遊戲業務營收418億元,其中,國際遊戲業務收入同比增長5%至139億元,如果剔除匯率影響以及Q4Supercell的相關調整,國際遊戲業務同比增長將達11%,主要受到《VALORANT》、《英雄聯盟》,以及成功發布的《勝利女神:妮姬》和《戰錘40K:暗潮》拉動。而國內遊戲業務收入同比下滑6%至276億元,主要由於21Q4基數較高且四季度並沒有發布新遊戲。

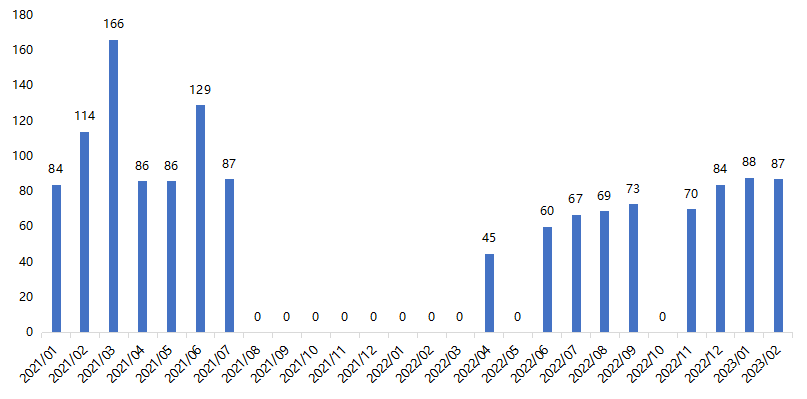

圖:國產遊戲版號發布情況

社交網絡收入下降2%至286億元,主要是因為音樂直播和遊戲直播服務受短視頻等平台的衝擊下導致收入減少,後續視頻號直播有望能夠增加業務競爭力以抵禦激烈的競爭衝擊。

廣告業務

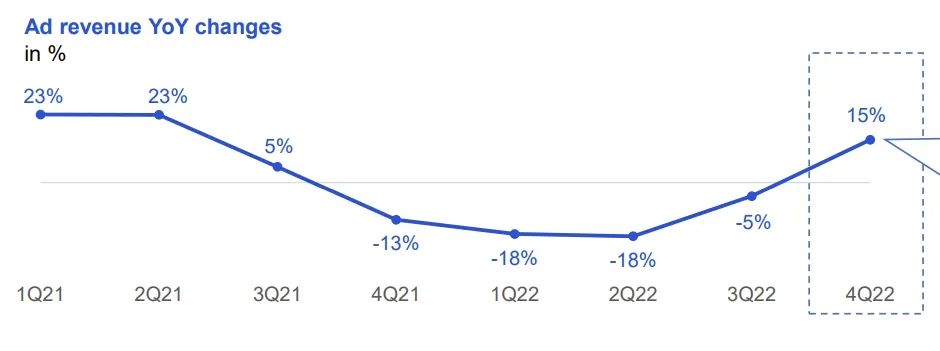

22Q4廣告業務營收同比增長15%至247億元,結束前三個季度的下滑並實現增長,主要由於電商、快手、遊戲行業廣告主增加了廣告開支,體現出廣告行業的邊際復蘇。同時,公司廣告收入模型持續多樣化,視頻號以及微信小程序廣告需求強勁,移動廣告聯盟復蘇明顯,反映在社交及其他廣告收入上同比增長了17%。

圖:22Q4廣告業務收入及增長情況

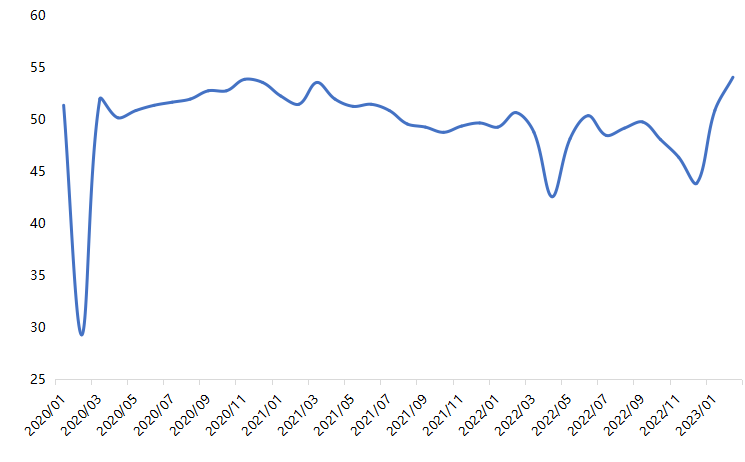

在經濟增長和景氣周期高峰時,廣告投放的需求和預算往往會增加,廣告公司的業績會相應增長,反之,廣告公司的業績也會相應下降,互聯網廣告相對效果廣告具有可衡量轉化率的優勢,通常在經濟復蘇周期中具有較強的抗通脹能力,因此能夠可預期的是,在2023年經濟恢復的過程中,騰訊的廣告業務將有顯著的復蘇。

圖:中國製造業PMI指數

金融科技業務

預計2023年金融科技企服業務有望隨著宏觀經濟的修復而迎來增長。

金融科技企服業務營收同比下降1%至472億元,主要是受到22Q4疫情封控的影響導致支付總金額收縮,而雲業務方面主要還在降低虧損,減少虧損、不賺錢的業務。金科企服業務與整個宏觀經濟的修復緊密相關,預計2023年疫情防控放開後,有望隨著宏觀經濟的復蘇而迎來增長。

03 透視財報,尋找投資機會

看完財報後,牛牛給大家總結了四個要點,透過財報來分析公司未來的發展也是看財報的核心目的。

(1)競爭力。騰訊最大的市場競爭力來源於其龐大的、堅不可摧的騰訊生態,過去一年公司面臨宏觀逆風和各類型平台(短視頻等)的競爭,其社交娛樂生態矩陣的用戶數據依然保持堅挺,顯示出騰訊生態強大的韌性,護城河極深。

(2)基本面。伴隨宏觀經濟復蘇,目前騰訊的業務彈性也將具備,遊戲業務和廣告這兩個業務在2023年的收入增長能見度很高,業務收入利潤彈性提高的概率大。

(3)流動性與估值。國內當前還是保持穩定偏寬鬆的貨幣政策,而隨著全球銀行危機的出現,預計全球長期保持緊貨幣的政策的可能性不高,這對於騰訊估值有所支撐。

(4)大股東減持壓力。減持在過去對公司持續造成估值壓力,目前騰訊持續性回購能夠減輕這方面的資金壓力,當前不會成為公司股價的主要影響因素。

因此,2023年在經濟恢復,貨幣政策相對寬鬆的雙重疊加下,騰訊有一定概率實現收入利潤與估值的共同提振,這值得資本市場拭目以待。

各位牛友,這次的騰訊財報你怎麽看?未來股價會怎麽走?歡迎在評論區留言~

編輯/Somer