來源:華爾街見聞

哈佛大學學者近期的一項研究 (Narain and Sangani 2023)發現, FOMC新聞發布會期間的市場波動性高於其他時間,這表明新聞發布會在塑造市場預期方面發揮了巨大作用。

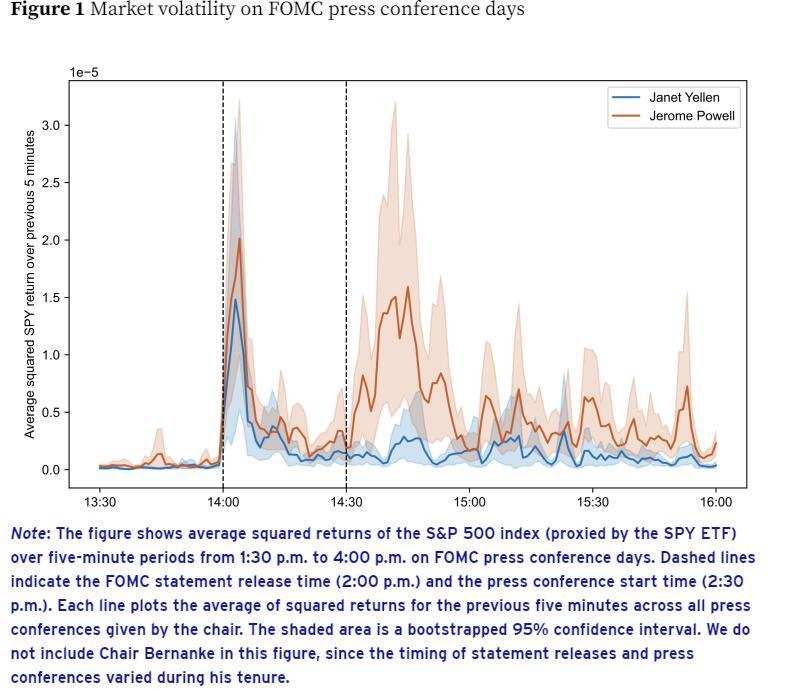

下圖展示了鮑威爾及其前任耶倫召開新聞發布會當天標普500指數回報率的波動情況。可以看出鮑威爾任期內的波動性要大得多。

而且這一特點在鮑威爾任期內尤為明顯:他的新聞發布會期間的市場波動率是前幾任主席時期的三倍。

鮑威爾任職期間市場波動加劇的一種解釋可能是他任期內更加動蕩的宏觀環境,包括疫情和隨後通脹。鮑威爾任期內另一個與耶倫和伯南克任期內不同的是,他的講話往往會扭轉市場對利率決議的最初反應。

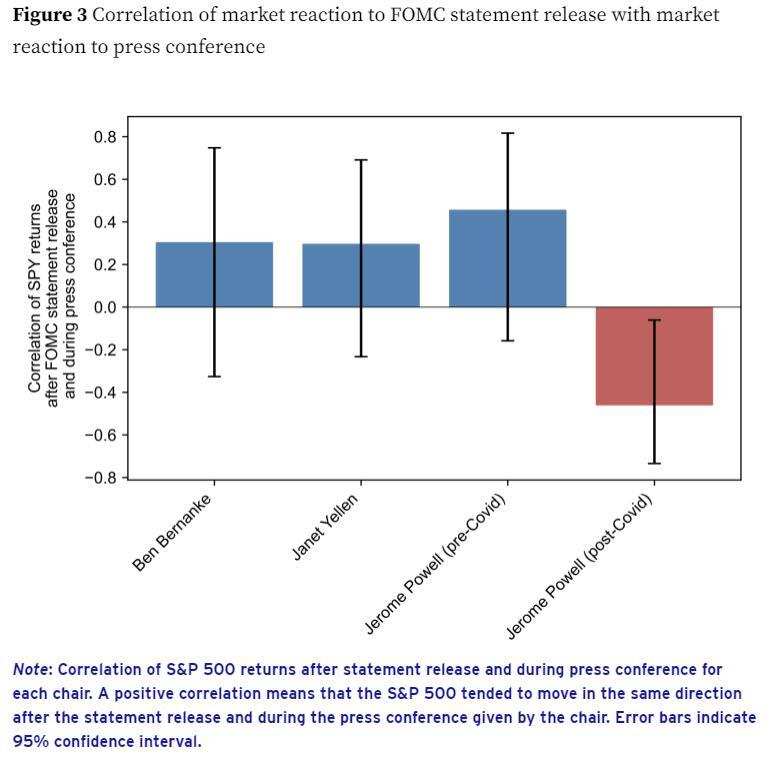

在伯南克和耶倫的領導下,美聯儲的新聞發布會通常會重申FOMC聲明中傳遞的信息。如下圖顯示,在新聞發布會上,市場走勢傾向於與FOMC發布聲明後最初的走勢一致。

鮑威爾在新冠疫情前的會議上也是這樣做的,但最近的會議卻偏離了這一模式。自2020年3月以來,市場在鮑威爾的新聞會議期間的走勢往往與最初的走勢相反。

編輯/Somer