來源:深網

燃油車企業的此次價格戰,可稱之為斷臂求生,斷的是庫存也是產能過剩。

今年3月初,湖北平地一聲雷,與東風汽車聯手將纏綿了兩個月、不溫不火的汽車價格戰推向高潮。原價20多萬的雪鐵龍C6降價至12萬元後,從滯銷搖身一變搶手貨,全國各地不乏連夜坐火車奔赴湖北搶車的買車人,用於參觀試駕的展車都被一搶而空。

據《深網》不完全統計,在清庫存和搶市場的雙重壓力下,這場由特斯拉在年初開啟,在3月被東風汽車引爆的汽車價格戰,如今已有超40個汽車品牌參與應戰,涉及車型從純電到燃油車、價格區間從5萬元至50萬元,跨度極大,堪稱史無前例。

一位業內人士告訴《深網》,長安汽車除了推出“長安百億惠民購車季活動”,還在今年2月組織了“宣誓大會”,宣稱為了達成全年目標,要“想方設法多搞一次直播、多跑一次商圈、多做一次活動、多拉一個客戶、多簽一個訂單、多搶一個市場,為長安汽車贏得更多銷量”,全力以赴誓奪目標。

這場價格狂歡持續了半個月後,越來越多的人開始情緒“降溫”。買車的人從狂喜到懷疑:有的疑心“事出反常必有妖”,有的認為車企以前賺了“黑心錢”,本來車價就不應該那麽高。

從業者和參與者從震驚到擔憂:降價容易漲價難,瘋狂降價的三月過後,車企該怎麽活?

觀望情緒甚囂塵上。據車fans粗略快統,3月初車企整體進店(進門店看車的人數)環比2月份下滑嚴重,甚至比今年最低點——春節前的1月上旬還少。一位網友留言稱,“不進店了,誰優惠9萬買誰。”多位潛在購車者告訴《深網》他們選擇持幣觀望的原因,是覺得“(價格)還會繼續降。”

20年前吉利汽車針對夏利進行的價格戰,一度打崩了夏利的價格體系。20年後新能源車與燃油車的新舊交替之戰,或許將令國內汽車市場格局重新洗牌。

燃油車企斷臂求生:產能利用率80%以上的只有5家

如今動輒優惠5萬至10萬元的降價幅度,是因為車企仍有較大的利潤空間嗎?其實不然。

雖然汽車是房子之外最貴的消費品類,約占國內社會消費品零售總額的10%還多,但在國內與其他消費品類相比,汽車並不是一個高毛利行業。

毛利率是企業盈利的基礎,毛利率越高說明企業能以更低的成本生產出售價更高的產品。

《深網》統計,以2022年三季度為例,白酒龍頭企業如茅台、瀘州老窖毛利率能達到90%左右;美護龍頭企業如華熙生物、珀萊雅在70%左右;餐飲、飲料如海底撈、百事可樂能超50%。

但汽車行業中燃油車集團基本在15%左右,上汽及東風去年三季度毛利率甚至不滿10%,新能源車企業毛利率相對較高,但也不超過30%,其中特斯拉為26%,比亞迪為19%。

這意味著,燃油車企業的此次價格戰,可稱之為斷臂求生,斷的是庫存也是產能過剩。

但汽車行業中燃油車集團基本在15%左右,上汽及東風去年三季度毛利率甚至不滿10%,新能源車企業毛利率相對較高,但也不超過30%,其中特斯拉為26%,比亞迪為19%。

這意味著,燃油車企業的此次價格戰,可稱之為斷臂求生,斷的是庫存也是產能過剩。

據《深網》觀察,燃油車在今時今刻選擇降價“斷臂求生”有兩方面原因:一是需求不足;二是產能過剩。

從2018年中國新車銷量28年以來首次出現負增長開始,中國燃油車銷量一直呈現同比下降的趨勢,為何燃油車企在今年開始著急?其中有一個重要的參考指標:新能源汽車滲透率。

在過去的幾年里,新能源汽車雖持續高速發展,但新能源汽車占全國新車銷量的比例長期維持在5%以下,對燃油車並不構成太大威脅。

但從2021年四季度開始,新能源汽車滲透率單月開始超過20%。業內向來認為,滲透率超20%是新能源汽車行業發展的拐點。此外,這兩年來新能源滲透率並沒有在20%停滯不前,而是加快了滲透速度。

原工信部部長苗圩預測,2023年新能源汽車滲透率很有可能超過30%,即年銷900萬輛,並有可能在2030年之前達到50%。

而汽車作為重資產行業,燃油車市場被新能源替代吞噬,意味著與燃油車相關的固定資產、產能、庫存等等也都需要盡快向新能源完成轉變。

“新能源汽車對於燃油車汽車完全是一個此長彼消的替代關系,真正要控製的是燃油車的產能過剩。”苗圩表示。

據電動汽車觀察家統計,2022年汽車行業整體產能利用率相比2021年有所下降,產能利用率在80%以上的車企只有5家:比亞迪、東風本田、奇瑞汽車、廣汽豐田、廣汽本田。

新舊替換的過程中,淘汰在所難免。若汽車品牌出現破產、倒閉,也會影響到該品牌車主日後的維修和保養。

騰勢銷售事業部總經理趙長江近日發微博提醒,“這個時候購車一定要選擇能長期發展的品牌。”

新能源車企搶江山:成本控製之戰

在新能源汽車出現之前,燃油車已經歷過數次價格戰。吉利、比亞迪、奇瑞等車企也曾經作為衝入汽車市場的“新勢力”主動卷起價格戰,並從廝殺中成功突圍成為幸存者。比如1999年上市的吉利豪情,以與夏利相似的產品,對折的價格(5.8萬元)搶占了市場。

換言之,每一次大型價格戰背後總有成本控製相關的技術革新作為支撐。正如汽車博主@不是鄭小康所說:大趨勢之所以是大趨勢,是先進的生產力和生產關系取代了落後的生產力和生產關系,這是最底層最本質的邏輯。

特斯拉能帶頭發起這輪“降價潮”,其底氣便是成本控製。馬斯克曾承認,“與其他汽車公司相比,特斯拉的特點就是實現了‘不可思議’的垂直整合。”這種高度垂直整合能力,即為特斯拉的成本控製能力。

2022年中,特斯拉投資者關系主管Martin Viecha曾透露,通過不斷優化設計,特斯拉的BOM成本(產品直接成本)已經從2017年的8.4萬美元(約合人民幣57.8萬元)降為3.6萬美元(約合人民幣24.8萬元)。

今年3月2日,特斯拉相關負責人更是在特斯拉投資者日上透露,特斯拉的目標是將車輛的生產成本降低50%。

這一目標並非大話。去年三季度財報電話會議上,馬斯克曾稱,特斯拉正在研製的4680電池能量是2170電池的5倍,車輛續航里程能提高16%,功率提升6倍,結合材料與車輛設計的改進,生產成本可降低54%。

對於特斯拉而言,降價是將因成本控製獲得的、超行業水平的利潤轉化為銷量。對於其他新能源車企而言,要想在價格上與特斯拉“血戰到底”,則需要在保證產品力的前提下,走通自己的成本控製之法。

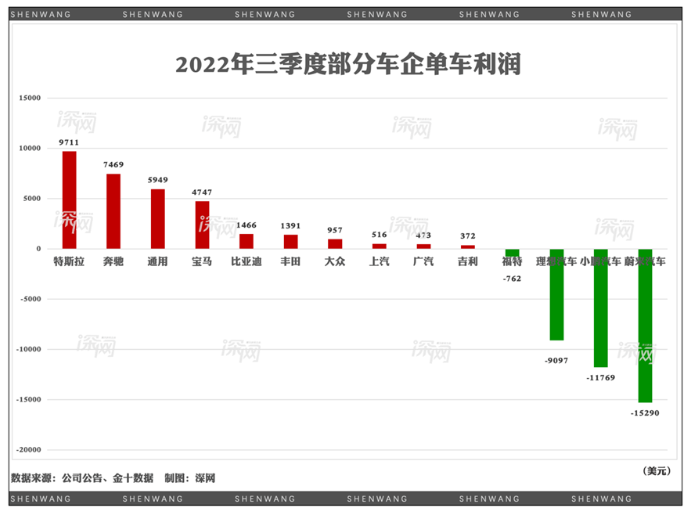

以今年1月第一波降價為例,特斯拉降價前賣一輛車能賺近7萬元,降價後最少也有3萬元的利潤。而比亞迪在沒有調價的情況下一輛車賺的錢不到1萬元,蔚來、小鵬、理想更是處於賣車虧損的狀態,去年三季度賣一輛車分別虧10萬、8萬、6萬。

比亞迪在這場價格戰中的主要優勢是規模。據乘聯會數據,今年1-2月,比亞迪在國內銷量超30萬輛,以40.8%的市場份額獨占鼇頭。規模是汽車行業攤薄成本,增加利潤的利器。在比亞迪百萬豪車品牌“仰望”以及瞄準40萬-60萬元價格區間的“F品牌”上市後,或將引起一波高端新能源品牌價格之戰。

舊玩家守江山,新玩家打江山。這場新舊交替的革新之戰,才剛剛開始。

編輯/Corrine