來源:李超宏觀研究與資產配置

作者:浙商李超宏觀團隊

核心觀點

當前主管部門對矽谷銀行的聯合應對策略實際已經將當前的銀行流動性壓力作為“類系統性風險”來處理,美聯儲也為此階段性忽視了“道德風險”,在此背景下,我們認為在風險事件徹底穩定以前,美聯儲的加息進程也可能在3月被迫“暫停”;如果風險事件持續傳導發酵,不排除縮表進一步暫停的可能,後續何時恢復緊縮進程仍需依據銀行流動性壓力的恢復情況相機抉擇。未來重點的潛在風險仍在中小銀行和歐洲金融風險的反傳導。

內容摘要

美聯儲啟動流動性救助工具應對擠兌壓力,系統性風險再勝道德風險

聯儲、財政部、FDIC的銀行聯合救助方案分為兩個部分:賠付和流動性支持。流動性支持方面,美聯儲創建了新的工具銀行期限融資工具(BTFP),其本質是一個“無上限”的流動性支持工具,可以完全覆蓋金融機構所持有債券因浮虧所導致的流動性缺口。財政的250億美元主要對該工具發揮增信作用。

賠付方面,FDIC成立的接管機構將對破產機構儲戶的存款進行全額賠付,這一賠付方案意味著主管部門已經將本輪擠兌事件視為“類系統性”風險的事件(常規事件僅可按25萬美元的上限進行賠付)。

在金融機構的救助過程當中,監管機構往往面臨道德風險和系統性風險的兩難抉擇。美聯儲等主管部門在本次壓力應對過程中及時反應並啟動了 “無上限約束”的流動性支持工具,我們認為其性質是再次忽視道德風險而選擇保護系統性風險。需指出的是,雖然美聯儲的BTFP無上限約束,但我們認為其實際更多將發揮“預期管理”的功能,實際投放量可能相對有限。

聯儲未來的緊縮路徑如何推進?

當前主管部門對矽谷銀行的聯合應對策略實際已經將當前的銀行流動性壓力作為“類系統性風險”來處理,美聯儲也為此階段性忽視了“道德風險”,在此背景下,我們認為在風險事件徹底穩定以前,美聯儲的加息進程也可能在3月被迫“暫停”;如果風險事件持續傳導發酵,不排除縮表進一步暫停的可能,後續何時恢復緊縮進程仍需依據銀行流動性壓力的恢復情況相機抉擇。

美聯儲當前面臨的核心抉擇源自於:物價穩定和金融穩定風險的兩難。我們認為:金融穩定風險本身的蔓延速度和劇烈程度都具有高度不可控性,對於貨幣政策的短期約束更強;2023年來通脹尤其是核心CPI上行風險再現,但其對經濟負面影響的傳播速度低於金融風險,對於貨幣政策的中期約束更強。在此背景下,我們認為短期物價穩定可能讓步於金融穩定目標。

歷次金融穩定衝擊美聯儲政策的回顧與展望

結合歷次金融穩定衝擊,我們認為對本次銀行擠兌事件未來演變及美聯儲政策展望如下:

一是不宜低估單體流動性的擴散風險,風險往往發源於個別機構,但金融市場的擠兌和恐慌情緒往往容易使得風險情緒形成負反饋,繼而使得單體風險向系統性風險演變;二是美聯儲救助越果斷,越快放下防範“道德風險”的執念,流動性風險修復越快,政策猶豫不決往往容易拉長危機應對的戰線。如果當前的應對措施無法有效抑製擠兌情緒蔓延,美聯儲可能需要進一步加碼政策暫停加息及縮表進程。

>>美國未來還有哪些值得關注的潛在風險?

一是金融體系方面,我們認為未來風險的觀測重點仍在美國的中小銀行以及其融資拆借的回購市場。美國小銀行雖然並未面臨明顯的存款流失壓力,但其存款結構中大額儲蓄占比高、現金資產對大額儲蓄覆蓋率低等特征使得其較容易遭受市場的擠兌情緒衝擊,尤其是部分資產負債錯配壓力較大的金融機構。

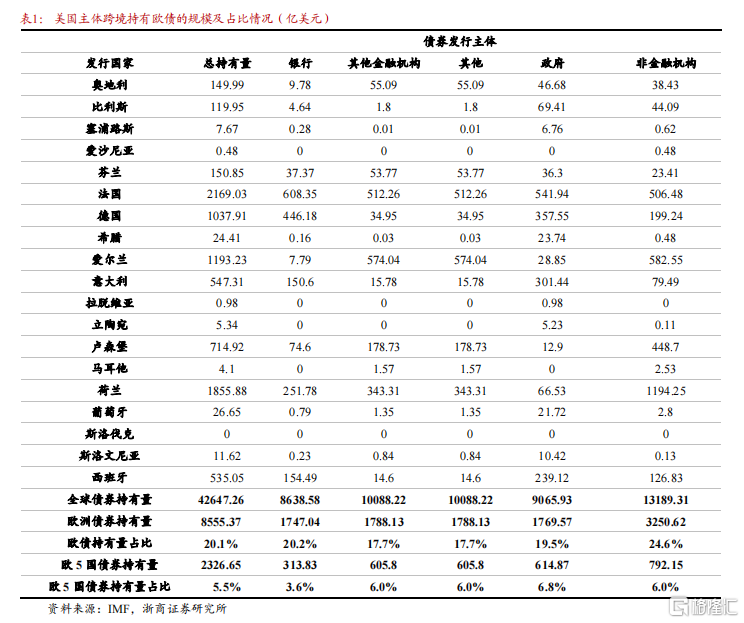

二是金融部門方面,還需關注歐洲風險的跨國傳導。考慮到美國銀行持有歐債規模較高,歐洲的債務風險也可能成為美國金融機構的隱患。當前歐洲債務發酵的時間點受暖冬影響有所延後,但風險仍未消除。本月起歐央行的縮表計劃將正式啟動,後續仍需關注歐洲債務壓力對聯儲政策的潛在擾動。此外,近期美國銀行風險向歐洲傳導也可能間接加劇歐洲金融風險的發酵壓力。

三是實體部門整體資產負債情況健康,結構問題關注居民部門的車貸和信用卡風險。

風險提示

美國金融風險發酵超預期;美國通脹超預期。

正文

1

美聯儲啟動流動性救助工具應對擠兌壓力,系統性風險再勝道德風險

為應對矽谷銀行破產引發的擠兌危機,美聯儲、財政部、FDIC於3月12日聯合發布了對“矽谷銀行”以及相關類似事件的處理方案,方案分為兩個部分:賠付和流動性支持。

流動性支持方面,美聯儲創建了新的工具BTFP計劃,其本質是一個“無上限”的流動性支持工具,可以完全覆蓋金融機構所持有債券因浮虧所導致的流動性缺口。“銀行期限融資工具”(Bank Term Funding Program)可以向銀行等存款機構提供最長1年期的貸款,用以應對儲戶的提現壓力。從方案設置上來看,銀行可以將持有的國債、MBS等資產作為抵押,向BTFP計劃申請貸款,貸款金額以抵押資產的面值為限;此前儲戶的恐慌情緒源自於美聯儲持續加息背景下SVB等機構持有金融資產的浮虧風險(2022年Q4美國銀行持有的HTM和AFS投資金融資產中的“潛在虧損”已達到6200億美元),繼而進行擠兌,美聯儲的這一借款方案以金融資產面值為基礎完全覆蓋了浮虧所導致的流動性缺口;也可以避免銀行擠兌恐慌性拋售資產形成更大的負循環。從規模來看,美聯儲對這一工具並未給予規模約束,本質上是一個“無上限”的流動性支持工具。財政提供的250億美元主要對這一工具發揮兜底作用。

賠付方面,FDIC成立的接管機構將對破產機構儲戶的存款進行全額賠付,換言之主管部門已經將本輪擠兌事件視為“類系統性”風險的事件。根據《聯邦存款保險法》規定,FDIC對於非系統性事件的銀行賠付只能按照25萬美元的上限進行,FDIC董事會可以提出系統性風險例外(Systemic Risk Exception)的建議,財政部與總統批準後就可以突破25萬美元的限製對存款開展全額擔保。昨日FDIC在公告中已將矽谷銀行和標誌銀行的事件定性為“Systemic Risk Exception”,即可近似理解為“破格作為類系統性風險處理進行全額賠付”。

截至2022年Q3,FDIC旗下存款保險基金總資產約為1255億美元,難以足額覆蓋本次涉險銀行的全部存款規模(本輪風險事件中矽谷銀行總資產2090億美元,對應存款總額約1754億美元;標誌銀行總資產1104億美元,對應存款總額826億美元)。當前FDIC成立了接管機構聖克拉拉國家存款保險銀行(DINB)處置矽谷銀行問題,未來資產處置和應對儲戶提現壓力的過程中,如果產生流動性壓力預計DINB也可向美聯儲的BTFP申請借款。

在金融機構的救助過程當中,監管機構往往面臨道德風險和系統性風險的兩難抉擇。美聯儲等主管部門在本次壓力應對過程中及時反應並啟動了 “無上限約束”的流動性支持工具,我們認為其性質是再次忽視道德風險而選擇保護系統性風險。需要指出的是,雖然美聯儲的BTFP雖然無上限約束,但我們認為其實際更多將發揮“預期管理”的功能(企業的存款擠兌源自於不安全感,美聯儲的兜底措施可以緩解企業情緒從而減少實際擠兌量),實際投放量可能相對有限。

2

聯儲未來的緊縮路徑如何推進?

未來2個月的通脹和就業數據可以支持聯儲在3月、5月連續執行50BP幅度的加息,但美國自身以及歐洲潛在的金融穩定風險可能對聯儲的既有節奏產生擾動:

就業方面,在5月議息會議前,我們認為繼2月數據後,3、4月的就業數據仍可能強於市場預期。通脹方面,我們認為2、3月核心CPI上行風險仍然較大,NOWCAST模型同樣指向2、3月核心CPI可能連續反彈,在此背景下美聯儲前期Higher For Longer策略的有效性可能受到根本性挑戰。金融穩定方面,不排除矽谷銀行被聯儲視為金融穩定風險的苗頭繼而幹擾緊縮進程;除此之外,雖然歐洲債務發酵的時間點受暖冬影響有所延後,但風險仍未消除,本月起歐央行的縮表計劃將正式啟動,後續仍需關注歐洲債務壓力對聯儲政策的潛在擾動。

當前主管部門對矽谷銀行的聯合應對策略實際已經將其作為“類系統性風險”來處理,美聯儲也為此階段性忽視了“道德風險”,在此背景下,我們認為在風險事件徹底穩定以前,美聯儲的加息進程也可能被迫“暫停”;如果風險事件持續傳導發酵,不排除縮表進一步暫停的可能,後續何時恢復緊縮進程仍需依據銀行流動性壓力的恢復情況相機抉擇。

美聯儲當前面臨的核心抉擇源自於:物價穩定和金融穩定風險的兩難。我們認為:金融穩定風險本身的蔓延速度和劇烈程度都具有高度不可控性,對於貨幣政策的短期約束更強;2023年來通脹尤其是核心CPI上行風險再現,但其對經濟負面影響的傳播速度低於金融風險,對於貨幣政策的中期約束更強。在此背景下,我們認為短期物價穩定可能讓步於金融穩定目標,聯儲3月的加息步伐存在暫停的可能;3月以後是否加息則取決於流動性風險的修復情況,如果儲戶信心再次回歸穩定,美國金融環境指數重回寬鬆,則通脹預期可能重燃並倒逼美聯儲重啟加息。

縮表方面,從目前情況來看,考慮到隔夜逆回購體系內仍留存了較多流動性安全墊,3月可能延續縮表,但不排除後續因風險事件進一步發酵而暫停的可能。2022年9月末隔夜逆回購餘額為2.43萬億美元,截至3月10日已下降至2.19萬億美元,釋放了2400億美元的流動性。釋放原因主要源於財政部短債的發行,為1年期以下的資金提供了相較ONRRP更具吸引力的選項,2022年10月至今,美國財政部1年期以下短債的淨發行規模達到4132億美元。

3

歷次金融穩定衝擊美聯儲政策的回顧與展望

結合歷次金融穩定衝擊,我們認為對本次銀行擠兌事件未來演變及美聯儲政策展望如下:

一是不宜低估單體流動性的擴散風險,風險往往發源於個別機構,但金融市場的擠兌和恐慌情緒往往容易使得風險情緒形成負反饋,繼而使得單體風險向系統性風險演變;二是美聯儲救助越果斷,越快放下防範“道德風險”的執念,流動性風險修復越快,政策猶豫不決往往容易拉長危機應對的戰線。如果當前的應對措施無法有效抑製擠兌情緒蔓延,美聯儲可能需要進一步加碼政策暫停加息及縮表進程。

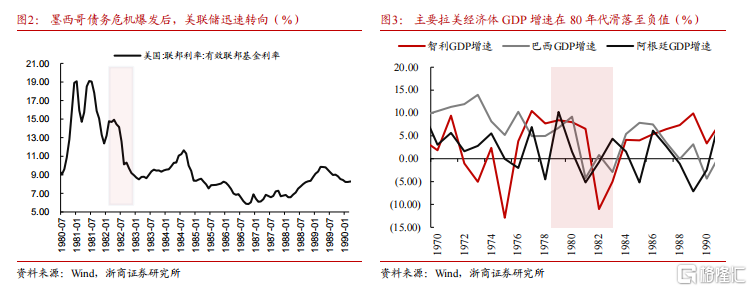

1)拉美債務危機時期,美聯儲快速反應迅速脫困

1982年8月20日,身負820億美元外債的墨西哥政府宣布耗盡外匯儲備,要求對債務進行展期處理,導致拉美經濟危機進一步上升為債務危機。墨西哥債務違約事件爆發後,美聯儲反映迅速,在危機次日便為拉美主要債務國提供流動性支持,同時火速開啟降息周期。美聯儲此次行動背後的主要邏輯,是當時美國主要銀行對拉美國家的風險敞口高達數千億美元,其中美國最大的九家銀行僅對墨西哥就積累了530億美元的債務;因此,當墨西哥宣布債務違約時,時任聯儲主席沃爾克便認定這一事件存在系統性風險苗頭及時行動。美聯儲在拉美債務危機發酵期間的迅速反應,幫助美國銀行系統成功規避了系統性危機爆發的可能性。

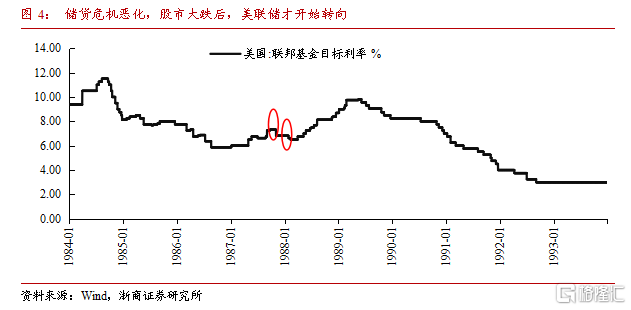

2)儲貸危機時期,美聯儲反應緩慢美股巨震

1986年12月,聯邦儲貸公司出現“資不抵債”的情況。彼時,美聯儲認為儲貸機構大量破產這一現象不構成系統性風險;甚至為防範本幣貶值和輸入型通脹風險,於1987年1月開啟了新一輪加息周期。直至聯邦儲貸公司於1987年9月破產,風險進一步擴散至金融市場,美股巨震,美聯儲才在1987年11月-1988年2月期間實施了3次降息操作以防範金融穩定風險。

隨著儲貸危機對金融體系穩定性的影響逐漸消散,為遏製本幣進一步貶值及輸入型通脹風險,美聯儲在1988年2月進行短暫降息操作後,重新開始加息,直至1989年5月才結束。

3)貝爾斯登破產後,美聯儲防範道德風險行動緩慢導致危機蔓延

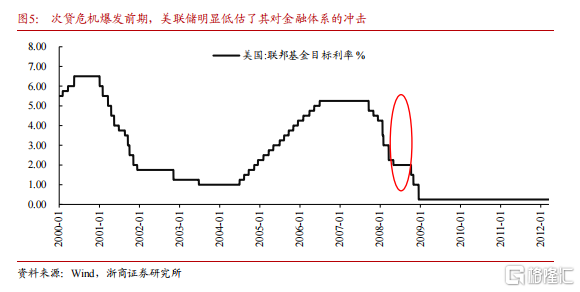

2007年4月美國第二大次級抵押貸款公司新世紀金融申請破產保護,正式拉開次貸危機的序幕;同年,貝爾斯登便因持有大量的MBS和CDO,在公司公告中多次披露業績大幅下滑和資產減值的風險,美聯儲仍未采取明確的救助行動。直至貝爾斯登於2008年3月宣告倒閉,並被摩根大通收購之時,美聯儲依然低估了貝爾斯登破產事件的影響,同時認為次貸危機最壞的時刻可能已經過去,並表示將不會提供任何經濟刺激政策,堅持防範道德風險。

美聯儲對於貝爾斯登破產事件的低估,導致次貸危機的蔓延愈發失控。隨著雷曼兄弟在2008年9月15日申請破產,“兩房”被接管,次貸危機最終變成了引爆全球的金融海嘯。美聯儲不得不在2008年9月之後緊急降息3次,將政策利率控製到0%的區間,同時開啟天量QE方才有效防止危機蔓延。

4

美國未來還有哪些值得關注的潛在風險?

1)金融部門持續關注中小銀行和回購市場

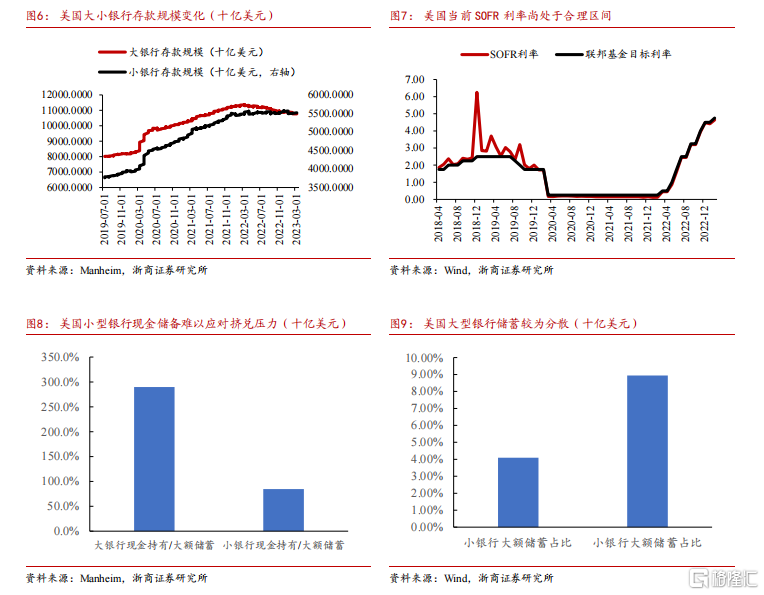

金融體系方面,我們認為未來風險的觀測重點仍在美國的中小銀行以及其融資拆借的回購市場。從總量上看,截至2023年2月美國小銀行實際並未面臨明顯的存款流失壓力,但其存款結構中大額儲蓄占比高、現金資產對大額儲蓄覆蓋率低等特征使得其較容易遭受市場的擠兌情緒衝擊,尤其是部分資產負債錯配壓力較大的金融機構。

當前美國的擠兌壓力主要仍集中在中小銀行,從總量上來看,實際2022年以來美國小銀行的存款規模基本保持穩定,反而大型銀行的存款面臨了一定的流失壓力。截至2023年3月初,美國小銀行的存款規模共計5.5萬億美元,自2022年初聯儲啟動貨幣緊縮以來基本保持穩定;反觀大型銀行,3月初存款規模10.8萬億美元,相較2022年初水平萎縮約5000億美元。

但從結構上來看,中小型銀行的存款結構較為集中,尤其是當前持有現金資產對大額存款(並未受到常規存款保險機製的充分保護)的覆蓋率較低,導致其在居民的擠兌情緒下仍然面臨風險。美國大型銀行儲蓄結構中大額存款占比約4.1%,現金資產對大額存款的覆蓋率達到290%;反觀小型銀行,大額存款的儲蓄占比達到8.5%,現金資產對大額存款的覆蓋率僅85%不足1倍,仍然較容易受擠兌壓力衝擊。

因為未來金融體系的風險仍需重點觀測美國中小銀行以及其融資拆借的回購市場。當前回購市場利率如SOFR利率等依然維持在聯邦基金目標利率的區間內,未來如果中小銀行再次出現流動性壓力SOFR利率可能再次突破區間上沿(類似2019年)。

2)金融部門還需關注歐洲風險的跨國傳導

我們於前期報告中多次指出:考慮到美國銀行持有歐債規模較高,歐洲的債務風險也可能成為美國金融機構的隱患。當前歐洲債務發酵的時間點受暖冬影響有所延後,但風險仍未消除。本月起歐央行的縮表計劃將正式啟動,後續仍需關注歐洲債務壓力對聯儲政策的潛在擾動。近期美國銀行風險向歐洲傳導也可能間接加劇歐洲金融風險的發酵壓力。

從美國的風險敞口規模看,當前美國持有較多歐債頭寸,截至2021年末,從歐元區19國看,美國共計持有歐債8555億美元,占美國持有所有海外債券頭寸的20%,其中政府主權債1770億美元;從歐洲五大債務壓力國看,美國共計持有相關歐債2327億美元,其中政府主權債615億美元。根據2010年歐債危機經驗,除了意大利等債務壓力國主權債信用利差在危機期間大幅走高以外,歐洲整體企業信用利差也將伴隨基本面的惡化而走闊。與2010年歐債危機不同的是,本輪歐債壓力德法等經濟火車頭收益率同樣面臨大幅上行壓力。以德、法為代表的歐洲經濟火車頭國家在2010年歐債危機期間由於自身信用狀況良好且歐央行維持貨幣寬鬆,國債收益率並未出現明顯的上行;本輪歐洲通脹壓力較大,歐央行可能進入沃爾克時刻連續加息,德、法等歐洲經濟火車頭的主權債收益率同樣面臨大幅上行壓力。

3)實體部門整體資產負債情況健康,結構問題關注居民部門的車貸和信用卡風險

自2021年Q4以來美聯儲貨幣政策持續收緊(2021年11月官宣Taper,2022年3月啟動加息並持續加碼,2022年6月正式啟動縮表),居民的消費信貸環境也隨之惡化。消費信貸的新增拖欠率也從2021年Q4起連續5個季度抬升至2.82%(2021年Q3低點為1.93%)。雖然當前整體拖欠率仍然遠低於疫前水平(2019年疫情前約為4.6%,2008年次貸危機時曾經超過10%),但部分分項仍有結構性風險值得關注:

一是信用卡方面,新增拖欠率也已從2021年Q4的4.1%上升至5.87%,但目前仍低於疫前水平6.95%。拖欠率提升的核心原因是聯儲的持續緊縮大幅提升了消費信貸利率,當前信用卡利率已升至19%,是數據統計以來最高水平。伴隨聯儲貨幣政策的持續性收緊以及勞動力市場可能在Q2後惡化,居民信用卡違約情況可能進一步惡化。

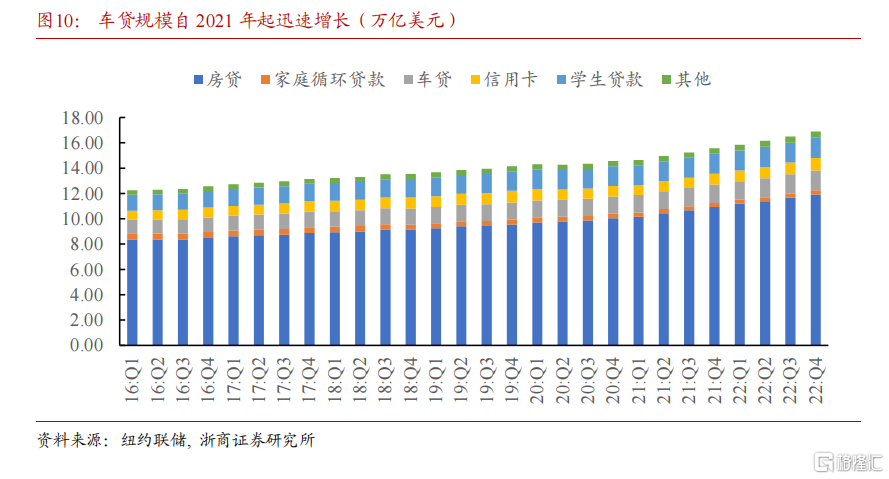

二是汽車貸款新增拖欠率逼近疫前水平,未來可能進一步惡化。根據美聯儲數據,汽車貸款的新增拖欠率從低點4.96%大幅反彈至6.64%已經逐步逼近疫前水平7%。根據穆迪,截至2022年末低信用評級人群(FICO分低於660分)的汽車貸款拖欠率已經達到9.3%,達到2010年以來最高水平。預計未來仍可能進一步惡化並突破疫前水平。主要原因為:

一方面二手車價格大幅回落增加了汽車貸款的風險敞口,美國的車貸規模和二手車價格在2021年均大幅增長,車貸規模自1.4萬億美元升至1.5萬億美元;Manheim二手車價格指數2021年最高增長超過45%。然而2022年以來二手車價格大幅回落16%,使得2021年投放的車貸風險敞口大幅提升;當前二手車相較疫前水平仍高出30%,未來價格仍可能進一步回落,風險敞口可能進一步擴大提升。

另一方面根據WSJ對美國部分區域的采訪統計,2021年美國二手車市場供給極為緊張,使得部分車況較差原本無法銷售的二手車均進入市場流通,大幅增加了部分購車者的維修費用;當前美國存在較為普遍的現象是,低質量的二手車報廢導致購車者放棄還貸。

企業部門方面,當前暫未出現風險跡象,今年1-3月美國企業破產申請家數(Chapter 11)均不足300家,遠遠低於2019年-2022年間的同期水平。

風險提示

美國金融風險發酵超預期;美國通脹超預期。

編輯/new