來源:思想鋼印

消費股投資的四個特點

一、科技是大餐,消費是主食

過去消費股給投資者最大的印象就是出了很多長期走牛的公司,包括 A股的股王茅台都是消費股。

不過,2021年以來,大牛股都出自於科技屬性的高端製造行業,而且,很多人認為從政策端對資本市場的定位看,未來兩三年的大機會很可能還是圍繞科技與高端製造方向。

不管事實是否如此,選擇科技股還是消費股,我認為並不能用投資機會的大小來衡量,如果打個比方,成長股是大餐,而消費股更像是一個主食。

所謂大餐是指,如果你追求較高的收益率,比如年化30%以上的收益,那你的主戰場就是應該科技成長股,抓黑馬和爆發性的產業趨勢;但如果你希望的是一個正常而穩定的收益,比如10%+,又不是職業投資者,那麽消費股就是你的主戰場,這就是所謂的主食,一日三餐,一生平安。

相對於科技成長的高投資門檻、高波動性而言,消費股只要理解了它的投資特點和最適合的投資方法,收益並不比科技股差。

我個人更偏好消費股投資,在實踐中也總結了消費股的四個投資特點:

增速不性感,但勝在穩定

關注龍頭,關注大單品

主要機會來自個股阿爾法

注重長期賠率

本文就以預製菜行業為例,進行一些具體的分析。

二、增速不性感,但勝在穩定

投資消費股首先要建立合理的收益率預期。

科技行業在高成長階段往往能吸引大量資本進入,導致投資過剩,然後行業開始走下坡路,周期波動非常大,加上A股都是打前提量,在行業一片繁榮時,就邊打邊撤。

而大多數消費行業,無論是需求,還是供給,還有新投資,都相對穩定,不太會出現科技股那種整個賽道爆發式的增長,如果你帶著很高的期望去投資消費股,用科技成長股的追漲殺跌的方法,反而有虧損的可能。

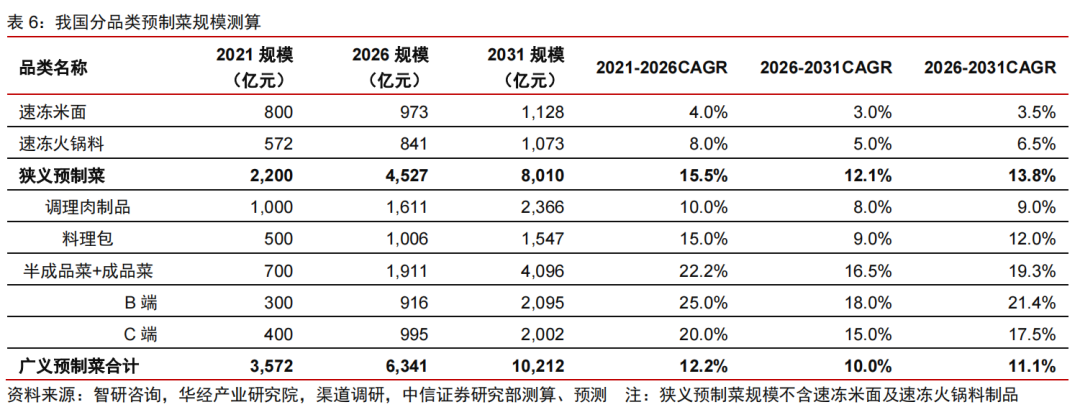

事實上,消費股中也有產業趨勢,比如本文要分析的預製菜行業,就是消費中少有的有行業貝塔的賽道。

預製菜未來也是萬億規模的大賽道,空間上並不輸給新能源、半導體等。

預製菜與科技創新行業還有一個類似點,都是技術驅動。預製菜的產業趨勢是基於食品加工技術的創新,像日冷公司發明的冷凍炒飯,先是4年研發出特殊炒菜設備,實現炒飯粒粒分明,並且可用微波爐加熱。投向市場後,又花了4年時間,再投資 30 億日元,研發出“三步炒製法”,利用 250℃以上的熱風吹到米飯上再進行炒製,從而能達到更近於傳統鍋灶的炒飯口感,目前日本人吃的炒飯,已經有23%來自冷凍炒飯。

大部分單品雖然已經投入市場,但每年都要投入研發,持續提高產品口感,對產品進行升級,才能保持領先地位。

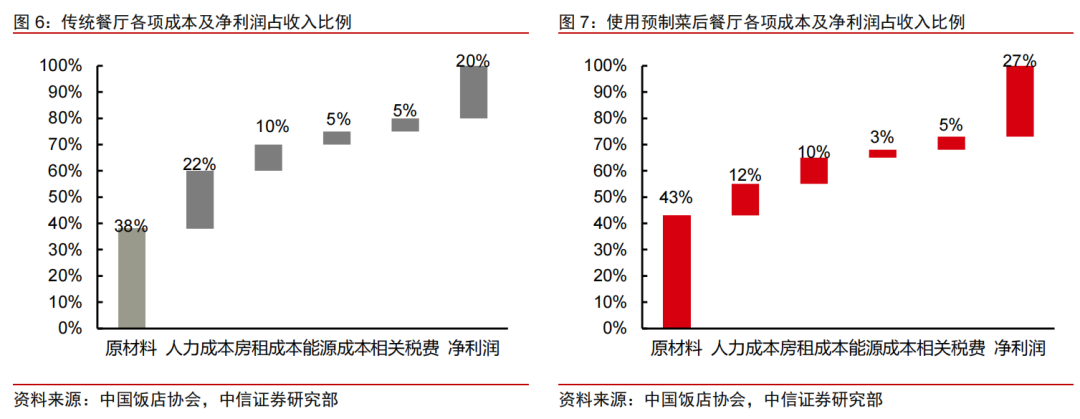

預製菜的產業趨勢,同樣建立在讓下遊成本更低,效率更高,產品更受歡迎的基礎上,以B端半成品菜為例:

節省廚師的人力成本

降低減少食品原料的貨耗提高上菜的速度

降低能耗

減少廚房面積

但即使有這些賽道股的特征,預製菜仍然更符合消費行業的特點。

1、消費的變化是線性的、連續的。

預製菜的發展速度取決於兩個製約因素,一個是降本。預製菜節省人工的同時,餐館的原材料上升了不少,要讓餐館接受,就需要不斷降本。

另一個製約因素是人工成本的上升幅度。雖然長期而言,人力成本是確定上升的,但節奏不確定,那麽預製菜滲透率的節奏也不確定。

前者是企業努力的方向,但後者並不由企業決定。

科技行業也有降本,但它們的成本曲線大多比較陡峭,而且一個新技術出來,會出現斷崖式的變革,而預製菜的規模效應是漸進式的,面對大量的餐館,需要大量營銷人員推廣,慢慢把量做起來。

2、消費品的競爭因素也更多元,更復雜。

科技製造業往往面對有限的幾個大客戶,唯一考慮的就是性價比,只要一家企業做到,就會迅速占領大部分的市場份額;而面臨上億消費者各異的需求,消費品的滲透率的提升就沒那麽快。

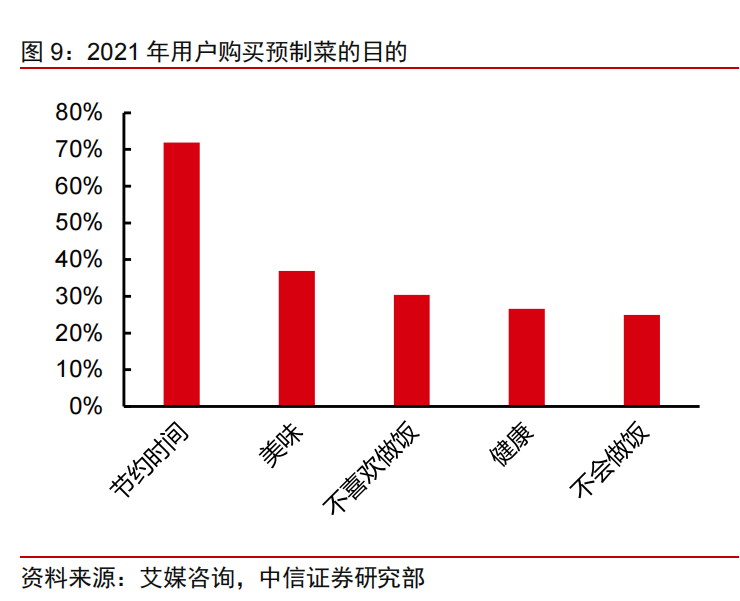

以C端的預製菜為例,它首先要解決客戶為什麽買預製菜的問題:最大的原因是節約時間,其次是美味,再其次是不願意做飯,再往後是健康,再往後是不會做飯。

可這5個需求,在國內都是可以通過外賣去解決的,尤其是最重要的“節約時間”,預製菜沒有辦法做到外賣的這種速度,唯有在“美味”和“健康”相對有一些優勢,所以只能從這兩個角度,找一些不太適合用外賣的大單品,或者做到比外賣更便宜味道更好,然後一點一點地滲透,一個產品一個產品地去打磨。

3、消費大部分都是內需市場,不像科技製造業,可以出口,因此沒有辦法去發揮中國製造的優勢。

消費品的核心競爭力在品牌,品牌的背後是文化,到了海外,我們的文化還沒有強到可口可樂的程度。此外,中國是全球除美國外規模最大的消費品市場,導致國內消費品品牌也沒有什麽動力“出海”。

總體上看,消費者需求是一個變化相對緩慢的因素,即使是電動車、消費電子這樣變化更劇烈的可選消費行業,它的滲透率到一定的水平,也只能靠正常更新換代來保持增速。

所以,即使是預製菜這種空間大,增速快的賽道,也只是10%+的復合增長,預製菜中增速最快的半成品菜,未來也就是22%~16%,慢慢提升滲透率,不太可能出現像儲能、光伏、電動車(早期)這種動輒50%、100%以上的增速。

不過,雖然增速不性感,但勝在穩定,更勝在投資標的的確定性,這也造成了消費股投資的另外三個特點。

三、消費股龍頭與大單品戰略

前面比較了科技成長行業,更容易出現超級大周期,另一個原因是資本周期。一旦某個新技術成熟,資本就可以迅速改變一切,去年大量做玩具的、賣牛奶的、養豬的、搞地產的,紛紛進入光伏,造成行業供需關系在一年內出現大逆轉,新貴受寵,老龍頭的地位受衝擊。

而消費行業,你再砸個1萬億也打造不出一個新茅台,近幾年大量資本湧入白酒行業,但名酒還是以前那幾個,根本不用擔心行業競爭格局被顛覆,無非是在兩三個價格帶的幾個龍頭中選,哪個邊際增長快,哪個性價比更高。

更重要的是,科技發展的驅動力是顛覆式創新,有一本《浪潮之巔》的書,認為:“很少有科技公司能夠把自己的競爭優勢保持十年以上——即便可以,其間也多次要押對技術變革的方向,屬於‘幸存者偏差’。”

比方就像這一次的 ChatGPT是微軟推出來,而不是已經開發出阿爾法狗的AI研究更領先的谷歌,這一步落後,很可能是致命的。

但消費股就不同了,大部分機會都是在龍頭上面,哪怕像預製菜這種全新的產業趨勢型的行業。

這就是消費股投資的另一個特點,買龍頭。

以日本為例,日本預製菜的四個龍頭,都是從其他行業的龍頭過來的,這幾個龍頭進入後,基本上行業的競爭格局就沒有大的變化。

第一的日冷以前是製冰和漁業的,第二名的味之素,是調味品龍頭,味精發明者,70年代通過入股日清進入這個賽道,後面兩名都是水產龍頭,因為魚打上來後首先需要冷凍,所以有著先天優勢。

目前國內進入預製菜市場的企業主要有四類,一類是原來的水產肉製品的資源類企業,憑著上遊生產的成本優勢進入,第二類是原來的冷凍食品行業的龍頭,第三類是之前一直通過批發渠道做預製菜(主要是調理包)的企業,第四類是新進入的創業企業、餐飲連鎖企業和零售業巨頭。

如果從日本的經驗看,個人更看好第一類資源型企業和第二類速凍食品龍頭,但考慮到這個市場的規模巨大,需求復雜,後兩類企業目前已經進入的,至少未來也能占據一類的市場份額。

看準了空間和目前的領先者,我們就不需要像科技股那樣整天提心吊膽,除非這個行業發生了革命性的變化。

當然,預製菜屬於食品類必選消費品,消費品的習慣本身就不容易變化,如果是可選消費,競爭格局的變化就相對更快一些,典型的如汽車,幾年打造一代新車型,其成敗的影響還是很大的。

所以,消費股另一個研究的重點是龍頭公司大單品的研發、推廣。

還是以日冷為例,它在10多年內成功推出了數款市場規模百億日元以上的大單品,並不斷提升單品滲透率來保證市場份額,比如正宗炒飯、冷凍雞肉、冷凍春卷、冷凍蔬菜,都是第一,冷凍米飯和冷凍漢堡肉都是第二。

中國的預製菜面臨“中華飲食口味差異巨大”的問題,不利於菜式的規模,所以,能解決口味差異的大單品就尤為重要,目前已經形成了酸菜魚、小龍蝦、小酥肉和梅菜扣肉等超過億元的大單品,都是受眾廣泛、口味固定、使用場景豐富、家庭製作比較麻煩的菜式,相信未來不斷會有新的大單品被研發出來。

大單品戰略是分析大部分消費品龍頭時,最需要去關注的。

前兩點主要分析了消費品行業的特點,從這兩個特點也對應著更適合消費股投資的投資方法。

四、消費股要做長期阿爾法

很多投資者覺得,消費股投資好像很簡單,就是買個龍頭等,而且增速也不快,為什麽還要去做消費股呢?

這就涉及到消費股投資的方法問題,從前面比較消費行業和科技製造行業的差別,可以看到,科技成長股主要是賺行業貝塔的錢,要挑最大最有爆發式增長力的賽道,至於選什麽標的,只是賺多賺少的差別。

那麽,消費股主要就是賺個股阿爾法的錢。

很多人用科技賽道股的思路去找消費的機會,先看有什麽行業,最後找了一圈發現沒有什麽明確的機會。

實際上,消費股並不需要特別高增長的行業,大牛股倍出的白酒行業已經沒有任何增長了,消費股的主要邏輯是行業集中度提升,主要機會是龍頭股的市場份額提升和相關行業品類拓展,能夠在不怎麽性感的行業中取得一個不錯且穩定的增速,是典型的個股阿爾法機會。

而消費股的個股阿爾法來源於長期市值增長空間,這也是與科技成長股投資的核心區別之一,科技成長股更關注一兩年內的增速,只要今年或明年增速在50%以上,且買入價格合理,就可以有不錯的收益。

而消費股,除了少數困境反轉標的,增速都不會特別誇張,所以主要看長期的市值,而長期市值空間又主要看未來遠端現金流,企業只要不斷把遠端現金流實現為近端現金流,就可以持續維持相對較高的估值。

相比而言,科技股未來反而看不清,遠端現金流估值占比較小,所以高增長帶來的高估值,必然無法持續。

總結一下,能夠產生大市值的消費股,即遠端現金流占比高的企業,就有以下四個特點:

1、行業空間大

2、產品的通用性強,有規模效應

3、有一定的競爭壁壘

4、產業鏈有議價權:上下遊中有一方競爭格局比較分散

預製菜是否具備這四個特點呢?因為調味品行業,中國和日本都已經出現了大市值企業,所以可以比較一下預製菜跟調味品在這四點上的異同。

第一個條件,兩個行業的空間都很大,都跟餐飲相關,只是調味品不存在使用習慣的問題,就是龍頭企業份額的提升,而預製菜最終有滲透率的天花板,但預製菜單價比較高,所以說也有很大空間。

第二點,產品通用性強,有一定規模效應,這點預製菜不如調味品,調味品沒有這麽多細分產品,規模效應要強得多。

第三點,有一定的競爭壁壘,這一點預製菜更高一些,對研發投入的要求更高,改進口味,加上消費習慣的變化,需要不斷推出新品,但它的研發並不是顛覆式創新,實際上有利於營收高研發費用也更高的龍頭。

第四點,產業鏈有議價權,兩者都差不多。

所以綜合而言,預製菜是可能產生大市值公司的行業,但未必能做到調味品龍頭那麽大,因為第二點是最重要的,產品通用性和規模效應,是產生龍頭大市值公司的前提條件。

五、消費股的超額利潤來自長期賠率

研究只是投資工作的一半,另一半是如何根據這個特點,找到合適的投資方法。

未來能成為大市值公司,增速又比較穩定的企業,其股價常常是“三年一倍,十年三倍”的長股慢牛趨勢,而不是科技股的那種“一年三倍,三年被打回原型”的走勢。

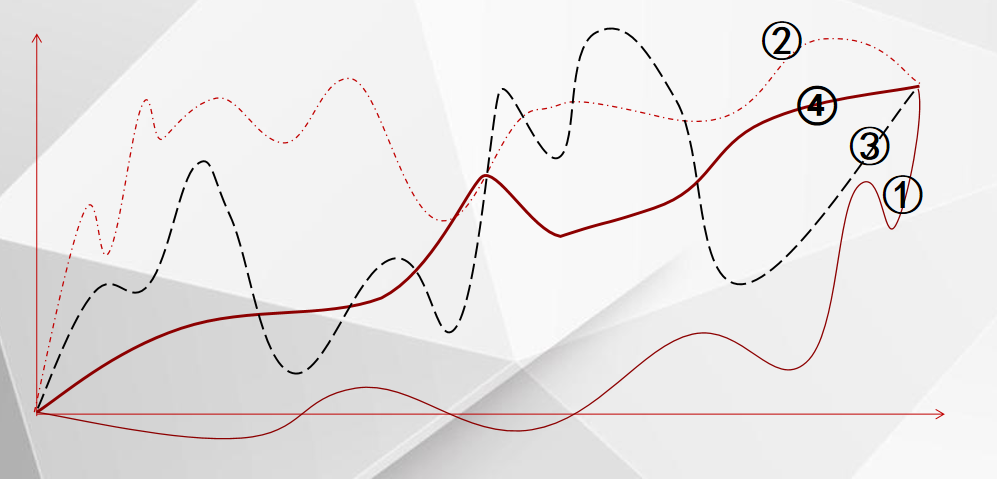

下面這張圖,代表不同特點的股票的四種典型走勢,雖然最終的漲幅完全相同,但不同的投資方法,收益大相徑庭。

假設一個極端情況,如果股價就是像債券一樣一條直線漲上去,當然就沒有人虧錢,而股價只要有波動,過程中就會有人虧錢。

所以散戶更適合在走勢4上賺錢,更容易在走勢2、3上虧錢,因為他們沒有信息優勢,對股價下跌和上漲的心理承受能力一般,較大的波動會誘使他們追漲殺跌,波動的越厲害越不容易賺錢。

相反,對於有交易經驗的專業投資者,就可以利用走勢2、3的波動性,增厚走勢,同樣的時間賺更多空間,或者賺同樣的錢用較少的時間或倉位。

科技成長股,由於業績爆發的不確定性和較寬的估值區間,更容易出現走勢2、3,而優秀的消費股,最容易出現的是走勢4,這一類公司股價走勢上的三個特點:

業績穩定,股價長期持續增長

估值大部分時候較高,除非遇到突發利空

受市場風格影響,階段性殺估值

第一個特點決定了消費股收益的基本來源;第三個特點決定了,只要你的研究沒有問題,消費股最重要的就是買入估值;而第二個特點決定了每年都有一兩次低成本加倉的機會,前提是跌下來時,你一定要敢加倉,而且有錢加倉。

至於為什麽說長期看賠率,這就是一個比較復雜的問題了,本文已經比較長了,下一期專門再分析。

總結一下:

本文的第一、二點是消費品公司基本面的特點,第三點是消費股股價的特點,第四點是找到消費股最合理的投資方法。

有一句話叫,在魚多的地方釣魚,可對於散戶而言,魚多的地方人也多,散戶信息渠道不通暢,研究資源有限,等你發現魚多的時候,很可能人已經太多了。

不如在自己最熟悉的地方釣魚,只有在最熟悉的地方,你才知道什麽時候魚多,什麽時候魚少,魚少的時候要有耐心,魚多的時候要用桶裝。

編輯/lambor