來源:華爾街見聞

被稱為“下一個巴菲特”的人有很多。據不完全統計,最近幾年,這個名單上的人有:

SPAC之王、美股散戶帶頭大哥Chamath Palihapitiya;

旗下基金淨值連續兩年下跌的“木頭姐”Cathie Wood;

正面臨12項刑事指控的FTX創始人Sam Bankman-Fried;

在VRX上栽跟頭之前,Bill Ackman也被稱作下一個巴菲特。

這些人的故事,華爾街見聞已經提過很多,他們目前都還沒變成巴菲特。

金融作家Russell Clark認為,巴菲特最隱秘、最難以復製的優勢,並不是他選股的眼光或長期持有的耐心,而在於伯克希爾-哈撒韋的業務模式——保險業務是股神背後的資本支柱。

股神開的是一家保險公司?

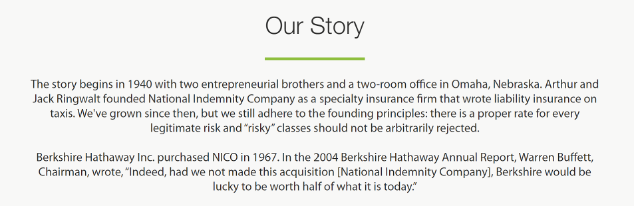

伯克希爾-哈撒韋的官網上清楚地寫著,巴菲特認為,要不是在1967年收購了國民賠償保險公司 (NICO),伯克希爾-哈撒韋的市值達不到今天的一半。

保險業務與伯克希爾-哈撒韋所有其他內部業務緊密相連,它擁有近3350億美元的資產,以及近2000億美元的投保人盈餘。

出於規避風險的需要,保險公司的管理方式一般都偏向保守。如果將伯克希爾-哈撒韋與其他保險公司進行比較,可以清楚地看到,雙方在投資策略上差異明顯。大部分大型保險公司的資產主要以存款、債券等形式儲存。但伯克希爾-哈撒韋一直投資於股票,很少買債券。

下圖是全球十大保險公司榜單,按保費計算,伯克希爾排名第六。但按股東資金計算,它的規模是其他任一家公司的10倍以上。

而且,伯克希爾-哈撒韋和專門的保險公司還有一大不同點:類似慕尼黑再保險集團這樣的保險巨頭會向股東派發高額股息,保險承銷產生的收益要拿來分紅,而伯克希爾-哈撒韋則只在1967年派發過一次股息。因為巴菲特認為,再投資比分紅能給股東帶來長期價值。靠賣保險帶來的現金流為巴菲特提供了可用於投資股票的永久性資本,而且省下了一大筆稅。只要保險業務能健康運營,這部分永久性資本會不斷增長。

很少有其他投資者能復製伯克希爾-哈撒韋的業務模式。綠光資本擁有一家上市再保險公司,但業績很差。其他資管機構旗下的再保險公司,規模都不及伯克希爾-哈撒韋。

根源可能在於,保險行業是一個對後來者非常不友好的行業,新成立的保險公司很難撼動護城河深厚的巨頭。

此外,伯克希爾-哈撒韋的成功也要感謝監管機構高抬貴手。協調跨國金融監管、製定並執行全球金融標準的國際組織FSB(金融穩定理事會)曾經製定過全球系統重要性保險公司清單,清單上的公司需要被重點監管。但伯克希爾-哈撒韋雖然以風險遠高於其他保險公司的方式進行投資,但因為它屬於再保險公司(即為保險公司提供保險服務的公司),沒有被列入清單,因此完美躲過了監管機構的關注。

所以,成為“下一個巴菲特”,需要三樣東西:

成為一個偉大的投資者;

擁有一個完美的業務模型;

以某種方式說服監管機構,允許你以風險遠超同行的方式進行投資。

這就是為什麽,不管是木頭姐,還是Chamath Palihapitiya,抑或是Bill Ackman,雖然常被稱作“下一個巴菲特”,但他們永遠都成不了巴菲特。

編輯/Jeffrey