來源:通信張建民團隊

作者:浙商證券張建民、汪潔

近期,三大電信運營商表現亮眼,截至發稿,$中國電信(00728.HK)$今年來已漲超36%,$中國聯通(00762.HK)$累計漲超26%,$中國移動(00941.HK)$累計漲20%。機構表示,持續看好運營商繼續利潤、估值雙升,持續推薦運營商板塊。

國資委啟動國有企業對標世界一流企業價值創造行動

2023年3月3日,國務院國資委召開會議,對國有企業對標開展世界一流企業價值創造行動進行動員部署。會議強調,對標世界一流,國資國企要進一步提高政治站位,突出效益效率,聚焦全員勞動生產率、淨資產收益率、經濟增加值率等指標,切實提高資產回報水平;突出創新驅動;突出產業優化升級,加快布局價值創造的新領域新賽道;突出服務大局,鞏固在關系國家安全和國民經濟命脈重要行業領域的控製地位。

2020年8月,國資委網站發文,深入推進國有重點企業對標世界一流管理提升行動。2020年6月,國資委正式印發《關於開展對標世界一流管理提升行動的通知》,對國有重點企業開展對標提升行動作出部署安排,提出,到2022年,基本形成系統完備、科學規範、運行高效的中國特色現代國有企業管理體系,企業總體管理能力明顯增強,部分國有重點企業管理達到或接近世界一流水平。

全球頭部對標,國內電信運營商基本面明顯領先

基礎設施能力全球領先:參考工信部2019年信息,中國4G的基站數量占到全球4G基站數量的一半以上,而中國移動、中國電信、中國聯通4G基站數分別達到241萬(2018年底)、159萬(2019年底)、141萬站(2019年底);我國5G網絡更是成為全球引領角色,目前也建成了全球規模最大、技術領先的5G移動通信網絡,截至2022年中報,中國移動、中國電信、中國聯通5G基站數分別達100萬、87萬、87萬站。

用戶覆蓋數量全球領先:截至2022年中,中國移動、中國電信、中國聯通移動客戶/5G套餐用戶數分別為 9.7/5.1、3.8/2.3、3.2/1.8億戶,寬帶客戶數分別為2.6/1.8/1.0億戶,處於全球領先水平,以verizon為例,其無線用戶數量為1.2億(2020年三季度)。

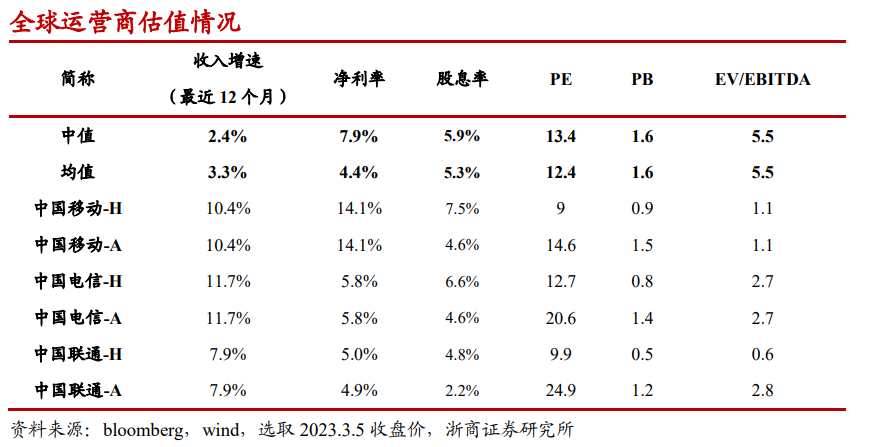

收入規模居前/增速領先:中國移動已躍居世界收入第一運營商,此外中國電信、中國聯通在收入規模上同樣全球居前(詳見表1);收入增速全球領先,中國移動、中國電信、中國聯通收入增速(最近12個月)10.4%、11.7%、7.9%,增速全球領先;盈利能力方面,中國移動盈利能力全球居前,中國電信、中國聯通基於共建共享等近年來盈利能力持續提升。

積極建設世界一流企業:

$中國移動(00941.HK)$:中國移動董事長楊傑表示,公司將把握新發展階段,錨定“創建世界一流信息服務科技創新公司”新定位,踐行創世界一流“力量大廈”新戰略。

$中國電信(00728.HK)$:中國電信在2023年度工作會議上明確全面深入實施雲改數轉戰略,加快建設世界一流企業,將持續推進雲改數轉戰略,推動數字經濟高質量發展。

$中國聯通(00762.HK)$:中國聯通深入貫徹國資委對標世界一流管理提升行動工作部署,主動承接新時代賦予的新使命,全面梳理該公司發展戰略,加快向一流企業邁進。

當前低估明顯,“央企特色估值體系”進一步彈性

對標全球,三大運營商PB、EV/EBITDA明顯低於全球中值/均值:中國移動H/A、中國電信H/A、中國聯通H/A PB分別0.9/1.5、0.8/1.4、0.5/1.2倍,明顯低於全球中值/均值1.63/1.64倍;中國移動H/A、中國電信H/A、中國聯通H/A EV/EBITDA 1.1/1.1、2.7/2.7、0.6/2.8倍,明顯低於全球中值/均值5.48/5.49倍。

同時“央企特色估值體系”帶來進一步彈性,我們取PS為4倍對運營商雲業務進行估值,同時結合各廠商21年收入及22年通信行業雲計算收入(同比增118%)給出合理估值區間,天翼雲、移動雲、聯通雲分別2232-2364、1536-1688、1304-1428億元。

投資建議

持續看好運營商繼續利潤、估值雙升,持續推薦運營商板塊。

風險提示

創新業務發展不及預期;CAPEX、OPEX對業績影響超預期等。

編輯/Somer