來源:宏觀聞濤聲

作者:黃文濤 錢偉

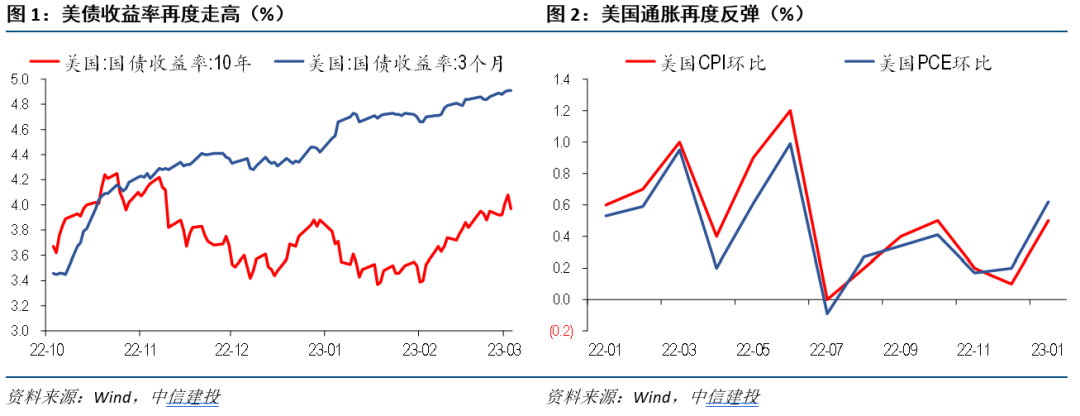

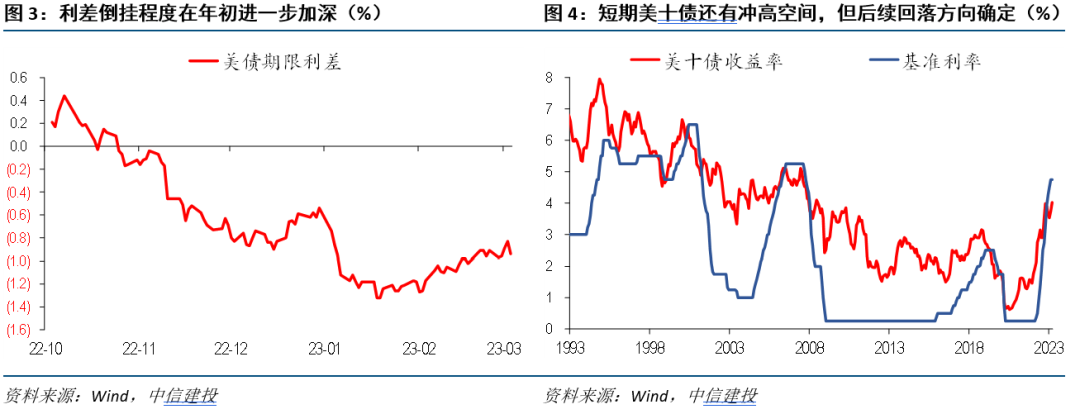

一、本週關注:美十債收益率再度突破4%大關

2月以來,美債收益率快速攀升,本週再度突破4%大關。催化劑主要包括:第一,基本面上,軟著陸和通脹反彈信號加強,加息預期升溫,帶動債券收益率走高。第二,技術面上,美債前期漲幅可觀,長短端倒掛程度持續加深,在加息週期未走完背景下,下行空間受阻,對利空更為敏感。第三,聯儲態度上,近期多次提及近期流動性不緊反鬆的擔憂,同時對股債雙殺一定默許,市場對政策缺乏期待。

未來走勢判斷,由於加息終點大概率在5-5.5%區間,且可能停留一段時間,短期美十債收益率仍有衝破前高4.3%的可能,但中長期來看,加息趨於尾聲,關注後續配置價值。

對於美股和國內市場,本輪美債收益率上行的衝擊相對弱化。一方面,本輪利率上行,有超跌反彈的情況存在,且尚未衝破前高,對情緒的衝擊不如去年。另一方面,通脹回落只是速度存疑,大方向暫時可以保證。

二、資產走勢

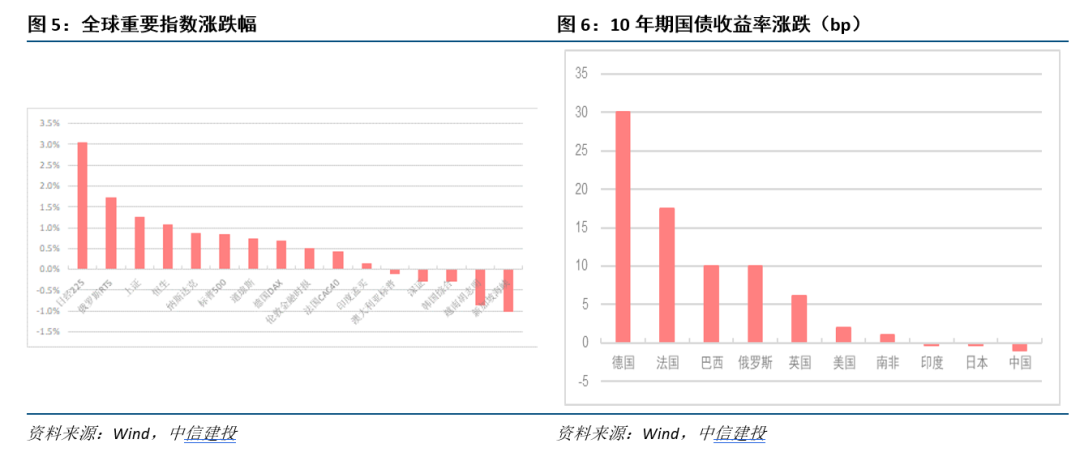

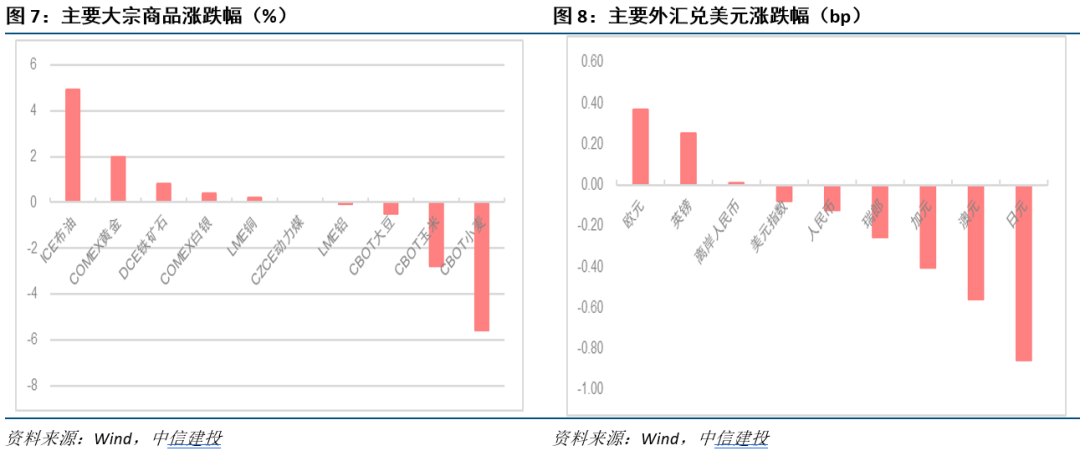

股市方面,本週主要經濟體股市漲跌互現。債市方面,10Y美債收益率繼續上升至4.08%的3個月高點,此後在聯儲官員鴿派表態影響下回落至3.97%。大宗商品方面,隨著中國經濟復甦和進口增加,原油價格有所上漲。美元指數下跌背景下,黃金出現小幅上漲。外匯市場方面,美元指數小幅收跌。

三、經濟數據

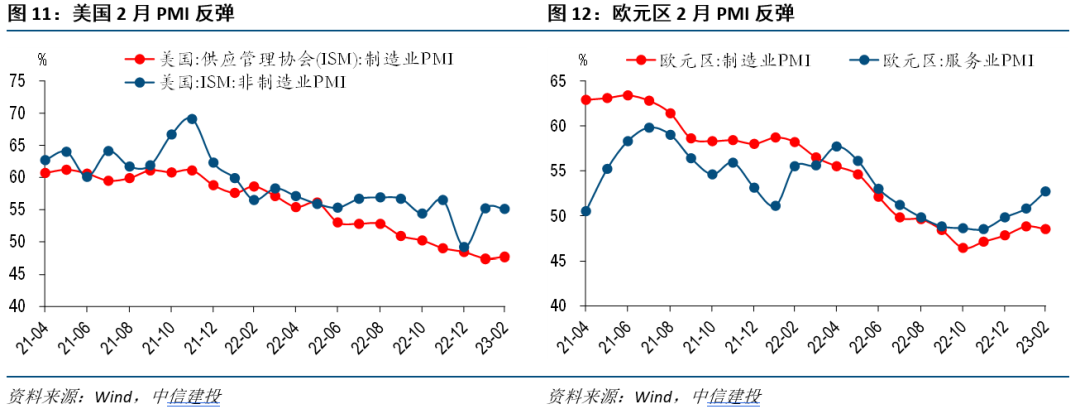

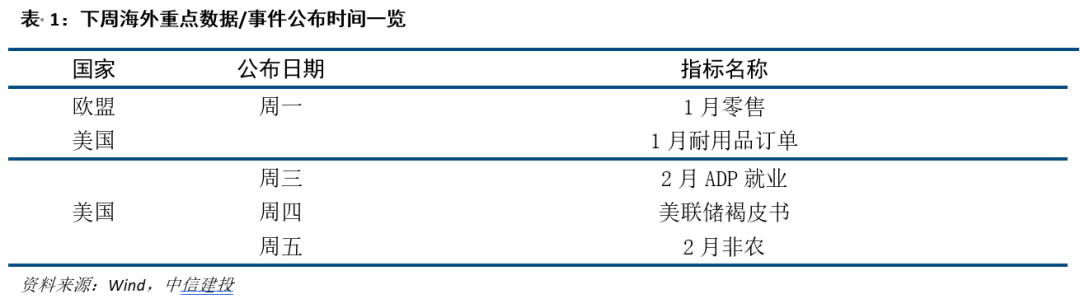

美國2月供應鏈管理協會製造業PMI錄得47.7%,較上月上行0.3個百分點;2月歐元區服務業PMI錄得52.7%,較上月改善1.9個百分點。

四、下週關注

週四聯儲公佈褐皮書,週五公佈2月非農數據。

一、本週關注:美十債收益率再度突破4%大關

2月以來,美債收益率快速攀升,本週再度突破4%大關。2022年11月10日,美國公佈10月份CPI大幅低於預期,尤其是核心CPI環比僅增長0.3%,無論總量還是結構都非常理想,市場對後續加息預期迅速降溫,美十債收益率迅速從4%以上降至3.8%,此後一個季度持續回落,今年初在3.3-3.5%區間震盪。但是,進入2月份後,形勢急轉直下,美國進入股債雙殺模式,美十債收益率快速飆升,本週時隔3個月後再度升破4%大關。

美債收益率快速回升的催化劑主要包括:

第一,基本面上,軟著陸和通脹反彈信號加強,加息預期升溫,帶動債券收益率走高。增長方面,去年四季度美國和歐洲GDP環比均意外的取得正增長,2月份歐美PMI均出現一定程度的改善,歐洲甚至連續幾個月回升,衰退的預期有所下降,軟著陸的機會趨於上升,這給了聯儲和歐洲央行更多鷹派的條件。通脹方面,雖然回落的大方向趨於確定,但相較去年底非常樂觀的預期,近期多個事件指向物價回落的速度可能會較為緩慢:美國1月非農新增就業人數51.7萬人,遠超預期,而失業率下降、維持在近50年來的低位,工資增速也略超預期,勞動力市場的緊俏對服務業形成漲價壓力;美國勞工局在年初對美國CPI權重和前值進行了修正,去年12月和11月的CPI環比增速均較初值進行了上修;1月油價明顯反彈,二手車、機票等價格跌幅收窄,1月CPI、PPI、PCE三大指標集體超預期。在這個背景下,市場開始相信聯邦基金利率會維持更高和更久。在年初,期貨市場定價一度停留在3月加息結束、年內1-2次降息的位置,但最新的結果則顯示6-7月前加息不會停止,年內降息至5%以下的機會渺茫。美債收益率在此催化下明顯上行,同一時間美元指數也同步走高。

第二,技術面上,美債前期漲幅可觀,長短端倒掛程度持續加深,在加息週期未走完背景下,下行空間受阻,對利空更為敏感。去年四季度以來,美十債收益率從高位4.3%左右最低下探至3.3%左右,下行幅度最高達到100BP,積累了非常客觀的漲幅,具備一定回調的基礎。此外,在長端收益率大幅回落的同時,短端還在跟隨加息節奏逐步上行,長短端的倒掛情況進一步加重,1月底近140BP的倒掛幅度在歷史上較為罕見,後續收斂是大方向。短期來看,長端向上靠攏更為實際,因此對近期的利空也比較敏感。

第三,聯儲態度上,近期多次提及近期流動性不緊反鬆的擔憂,同時對股債雙殺一定默許,市場對政策缺乏期待。近期市場波動期間,聯儲官員的表態整體延續了之前鷹派立場,甚至更為堅定,不斷強調通脹的持續性、緊縮尚未結束、降息暫未討論。市場在去年底到今年初流動性出現明顯改善,聯儲官員也多次討論相關問題,暗示不會容忍流動性持續改善影響緊縮效果。此外,在通脹有一定抬頭的關鍵時刻,市場出現下跌有利於穩定預期,聯儲似乎並不在意。

未來走勢判斷,由於加息終點大概率在5-5.5%區間,且可能停留一段時間,短期美十債收益率仍有衝破前高4.3%的可能,但中長期來看,加息趨於尾聲,關注後續配置價值。歷史經驗來看,加息週期中,長端收益率和基準利率的相關性較強。由於3月和5月繼續加息相對確定,加息終點位於5-5.5%的區間是大概率事件,按照聯儲官員的表態,可能在這個區間停留的時間不會太短,這樣一來,短期美十債收益率在4%的基礎上,不排除進一步上行。但是,隨著加息的結束,後續走向降息週期,長端利率也會開始領先回落,下半年美債的配置價值值得關注。

對於美股和國內市場,本輪美債收益率上行的衝擊相對弱化。一方面,本輪利率上行,有超跌反彈的情況存在,且尚未衝破前高,對情緒的衝擊不如去年。另一方面,催化利率走高的因素主要是通脹回落速度的分歧、而非通脹回落的方向,市場對未來加息週期判斷的基礎沒有崩塌,市場的交易邏輯暫時停留在短期的調整和修正,而非推翻。資產價格的波動或在所難免,但類似去年的熊市行情也許能夠避免。

二、資產走勢

股市方面,本週主要經濟體股市漲跌互現。道瓊斯、納斯達克和標普 500漲幅分別為0.72%、0.85%和0.83%,總體表現平穩,主要受能源和原材料板塊推動。本週公佈的經濟數據喜憂參半,ISM公佈2月製造業PMI升至47.7,為近6個月來首次上升,但仍處在收縮區間。歐洲主要股市普遍上漲,法國CAC40、德國DAX和倫敦金融時報100分別漲幅0.42%、0.66%和0.5%,反映出市場對經濟前景改善的預期。日央行新行長表示“有必要維持寬鬆貨幣政策”,日經225指數漲3.04%,新加坡、韓國市場下跌。

債市方面,隨著市場繼續消化美國PCE超預期的消息,本週10Y美債收益率繼續上升至4.08%的3個月高點,此後在聯儲官員鴿派表態影響下回落至3.97%,2Y美債收益率升至15年高點4.94%。歐洲通脹繼續超預期的背景下,歐央行加快緊縮的概率上升,引發歐債收益率大幅上行,德國10Y國債收益率大漲30bps至2.76%。受美債收益率上升影響,10Y日本國債持續觸及0.5%的收益率區間上限。

大宗商品方面,隨著中國經濟復甦和進口增加,原油價格有所上漲。美元指數下跌背景下,黃金出現小幅上漲。金屬大宗商品總體穩定,由於需求總體疲軟,糧食大宗商品價格延續下跌趨勢。

外匯市場方面,受聯儲鴿派講話和喜憂參半的經濟數據影響,美元指數穩定微跌。歐洲貨幣政策緊縮預期下,歐元、英鎊匯率升值。由於日央行新行長表態相對溫和,日元小幅貶值。

三、經濟數據

工業:生產方面,美國全部工業部門生產情況1月同比增長0.6%,較上月下降1.1個百分點,產能利用率達到78.3%,較上月下降0.1%。訂單方面,美國全部製造業1月新增訂單同比增長0%,較上月下降3個百分點;其中,1月耐用品部分新增訂單同比增長3%,較上月下降8.2個百分點。

房地產:銷售方面,美國9月新建住房銷售(季調後)5萬套,較上月減少0.6萬套;1月存量房屋銷售(季調後)33.3萬套,較上月減少0.3萬套。新建房屋方面,美國1月已獲得營造建設許可的房屋數量為133.9萬套(折年數),較上月增加0.2萬套。房價方面,12月美國20大中城市房價同比增長4.7%,增速較上月收窄2.1個百分點。

景氣:美國2月供應鏈管理協會製造業PMI錄得47.7%,較上月上行0.3個百分點;2月ISM服務業PMI錄得55.1%,較上月下降0.1個百分點。美聯儲調查方面,費城聯儲製造業總指數2月錄得-24.3,較上月下降15.4;里奇蒙聯儲製造業總指數2月錄得-16,較上月下降5。

全球:歐洲方面,生產端,2月歐元區Markit製造業PMI錄得48.5%,較上月惡化0.3個百分點;2月服務業PMI錄得52.7%,較上月改善1.9個百分點。消費端,歐元區19國零售指數12月同比增長-2.8%,較上月下降0.3個百分點;歐元區19國消費者信心指數2月錄得-19,較上月上行1.7。通脹端,2月歐元區CPI同比增長0.8%,較上月上行1個百分點;2月歐元區核心CPI同比增長0.8%,增速較上月上行1.6個百分點。新興市場方面,1月OECD經濟領先指標顯示:巴西錄得98.9,較上月下行0.19;印度錄得99.8,較上月下行0.04;南非錄得100.4,較上月下行0.01;韓國錄得98.8,較上月下行0.09。

四、政策事件

美聯儲理事傑斐遜:對通脹鬥爭會很快結束“不抱幻想”。美聯儲理事傑斐遜表示,美國服務業眾多領域的通脹率仍然“居高不下”,儘管工資增長放緩可能有助於減緩經濟中這些部分的價格。傑斐遜説他對通脹將迅速回到美聯儲的目標“不抱幻想”,並指出個人消費支出(PCE)物價指數仍然“高企”。(路透)

英國與歐盟就北愛爾蘭貿易問題達成協議。英國首相蘇納克與歐盟就脫歐後北愛爾蘭的貿易規則達成協議,稱這將為英國與歐盟關係的新篇章鋪平道路。蘇納克與歐盟執委會主席馮德萊恩召開記者會時稱,雙方已同意消除英國和北愛之間的“任何邊界感”。但新協議是否足以結束北愛爾蘭的政治僵局仍有待觀察。(路透)

土耳其外交部長Mevlut Cavusoglu表示,與瑞典和芬蘭有關申請加入北約的談判將於3月9日重啟。(路透)

韓美日三國舉行首次經濟安全對話,討論增強供應鏈韌性。韓國總統辦公室表示,韓國、美國和日本官員舉行了首次經濟安全對話,努力增強供應鏈韌性並發展技術。尹錫悅辦公室稱,在會談中,官員們討論了在包括量子、生物和空間技術等領域進行交流,以及如何加強合作以穩定半導體、電池和核心礦物的供應鏈。(路透)

五、下週關注

重點關注2月非農數據,若繼續強勁,市場加息預期或繼續升溫。

風險提示:美國通脹上行超預期,貨幣政策繼續收緊,美元大幅升值,美債利率上行,美股繼續下跌;美國經濟衰退超預期,美國通脹快速下行,金融市場出現流動性危機,聯儲被迫轉向寬鬆;歐洲能源危機超預期,歐元區經濟陷入深度衰退,全球市場陷入動盪,外需萎縮,政策面臨兩難;中美關係惡化超預期;逆全球化程度進一步加深,新冠疫情長期影響超預期,供應鏈恢復低於預期,供應端的分裂超預期,以及全球地緣政治動盪加深,相關資源爭奪惡化。

編輯/Jeffy