本文來自公眾號“招商宏觀靜思錄”

核心觀點

過去20年美國通脹與M2增速的相關性已經大幅減弱,受信貸影響更多。但21-22年美國通脹升升亦反映了貨幣因素,因此當M2同比降至零附近,仍會帶動美國CPI同比在讀數意義上快速下行。我們仍需探討兩個問題:一是疫後貨幣因素對於美國通脹的貢獻率;二是貨幣因素結束後,通脹走勢將如何演繹?

美國M2同比在21年2月達峰27%,但該指標已於2022年12月降至-1.1%並於今年1月下滑至-1.7%,M2同比驟降主要反映了經濟主體持有活期和其他流動性存款的機會成本上升。M2低位和CPI同比在讀數意義上的回落能否產生通脹下行甚至通縮預期關鍵在於信貸需求和銀行放貸意願。而勞動力市場的情況說明需求側並不弱,商業銀行信貸對於QE和QT更一直表現為不對稱的反應。

金融危機以後,貨幣和通脹的顯性關系的消失,主要是由於貨幣乘數的驟降。回顧貨幣數量論PQ=MV:1)貨幣流通速度V在1960年至2000年整體走平,2000年後在高槓桿經濟體環境下趨於小幅下行。2)金融危機後QE導致超額準備金大規模擴張,但信貸依然很弱。QE並未帶來流動性外溢和通脹,反而貨幣乘數從2008年的9.14驟降至3附近,最終呈現為去槓桿過程中的低通脹環境。

疫情衝擊後,M2和通脹的關系再現動態變化。美聯儲量化寬鬆購買國債,財政部通過PPP I&II對中小企業注入流動性,對於家庭部門有直接支持,流動性注入實體後流通留存。美聯儲亦將存款準備金利率和超額準備金利率下調至歷史低位,允許超額準備金溢出並鼓勵商業銀行派生信貸。巴塞爾III方面,美聯儲通過臨時最終規則允許商業銀行使用資本和流動性緩衝。貨幣乘數和貨幣流通速度在2022年反彈,這加大了抗通脹難度,凸顯了持續推進QT的重要性。

疫後貨幣因素對於美國CPI通脹升幅的拉動達到1.6個百分點,貢獻率25%。之後的通脹走勢將如何演繹?1)2月之前,市場之所以會有對通脹快速下行的預期,是因為CPI翹尾因素會在今年Q4轉負,而新漲價因素方面,四項關鍵驅動性因素(房租、供應鏈、油價和服務業工資增速)之中,CPI房租項會隨M2滯後回落,轉為負貢獻;供應鏈和油價反彈壓力不大;關鍵轉向了服務業通脹。2)2月經濟數據發布後,市場的通脹預期開始向美聯儲觀點調整——如果服務業通脹持續高位,CPI翹尾因素和房租項的下行壓力有可能被對衝掉。

關於加息路徑,失業率成為核心變量。如果美國失業率在2023年底未反彈至4%上方,那麽核心PCE仍將位於3.5%以上的高位,聯儲將會繼續保持加息動作並維持較高利率水平,目前市場就在對此情形進行預期修正。疫後美國經濟的系統性變化幹擾了我們對周期性的判斷,但時薪增速與職位空缺的高位回落表明周期性因素開始發揮作用,一旦周期性因素占上風美國失業率將快速回升,屆時聯儲會很快調整政策信號,預計這一時機出現在Q2末到Q3初。

最後,還有一個值得探討的問題:美聯儲會提高通脹目標嗎?2018年開始出現對於最優通脹目標的討論,主要基於拓寬政策空間;2020年美聯儲修改通脹目標至平均2%。最近,前IMF的Blanchard等再次表示應提高通脹目標。美聯儲確實不必堅持貨幣乘數下沉和長期去槓桿的低通脹環境下的2%。但是,短期內美聯儲正式修改政策目標的難度仍然較大。而且,在平均2%的意義上,美聯儲實際上已經可以允許通脹運行在目標之上。

正文

一、貨幣和通脹的關系復又顯現?

由於本次疫情和2008年金融危機的衝擊性質不同,美聯儲采取了不同的政策操作目標和方式,致使消失已久的貨幣和通脹之間的聯系復又出現。美國M2同比季調在21年2月達到峰值27%,然後大幅快速回落至22年12月的-1.1%,23年1月錄得 -1.7%。對於M2如此幅度的驟降,一方面,學界(Hanke and Greenwood, 2022)認為,美聯儲的嚴格反通脹的政策取向導致M2下行過劇,如此巨幅的廣義貨幣緊縮勢必會帶來不必要的嚴重衰退和失業率上行。另一方面,美聯儲的Thornton等則表示M2和通脹的相關性極弱,有時候甚至為負相關,前者對於嚴重衰退和陷入通縮的擔憂缺乏論據,亦即,強調美聯儲早已不再以M2作為貨幣政策中間目標。

事實上,美國M2同比降至零附近,主要反映了經濟主體持有活期和其他流動性存款的機會成本上升。M2低位的情況或在23年持續,美國CPI同比在讀數意義上亦會隨之快速下行。但這並不代表通縮和衰退。關鍵仍在於實體經濟的信貸需求和銀行放貸意願。而勞動力市場的情況說明需求側並不弱,商業銀行信貸對於QE和QT更一直表現為不對稱的反應。

應注意到,2000年特別是金融危機以後,M2和通脹所呈現的弱相關/負相關態勢——亦即貨幣和通脹的顯性關系的消失——主要是由於貨幣乘數的驟降。

之所以有觀點表示M2和通脹的相關性極弱,有時候甚至為負相關,是因為從數據來看,M2和通脹的相關性確實難以獲得統計上的支持。1)整體簡單來看,美國CPI同比和滯後6個月的 M2同比基本沒有相關性。2)更深入來看,按照金融理論的演進,可大致分為兩個階段,分別是1970-80年代貨幣數量理論占主導的時期,和2000年以後(特別是2008年)至今的時期。

回顧貨幣數量理論,PQ=MV,經濟體的整體價格水平P與產出Q的乘積應等於貨幣總量M與流通速度V的乘積。因此,如果用代表經濟體整體價格水平的PCE和M2與實際增速之差來回歸,可見二者在1970-80年代的相關性也偏弱,在2000年之後更體現出負相關的態勢(圖2-3)。

這種弱相關/負相關態勢主要是由於貨幣乘數的驟降。貨幣總量M又等於基礎貨幣與貨幣乘數的乘積,因此PQ=MB*MM*V。具體來看:

1)關於美國的貨幣流通速度V(圖4),1960年至2000年整體呈波動走平的趨勢,2000年後,在高槓桿經濟體環境下,趨於小幅下行,但基本保持在1.10水平以上。貨幣數量理論一般假設貨幣流通速度V為基本穩定的。

2)2008年之後,美聯儲所引入的巨量QE導致了基礎貨幣MB的大幅上行。美聯儲總資產規模已從2007年12月的8907億美元大幅擴張到2023年2月的8.44萬億美元,約是危機前的9.5倍。從資產端來看,美國持有5.40萬億美元的美國國債和2.62萬億美元的MBS,二者合計約占總資產的95%。從負債端來看,美聯儲總負債8.39萬億美元,其中流通中的貨幣2.25萬億美元,占比26.8%;逆回購2.42萬億美元,占比28.8%;存款3.73萬億美元,占比44.5%,其中存款機構準備金為3.03萬億美元,占比36.1%,財政部一般存款0.50萬億美元,占比5.9%。美聯儲負債端的存款機構準備金項目從危機前低於5%的占比上升到36%,主因該項下的超額準備金在金融危機和疫情衝擊後均出現了大規模擴張。

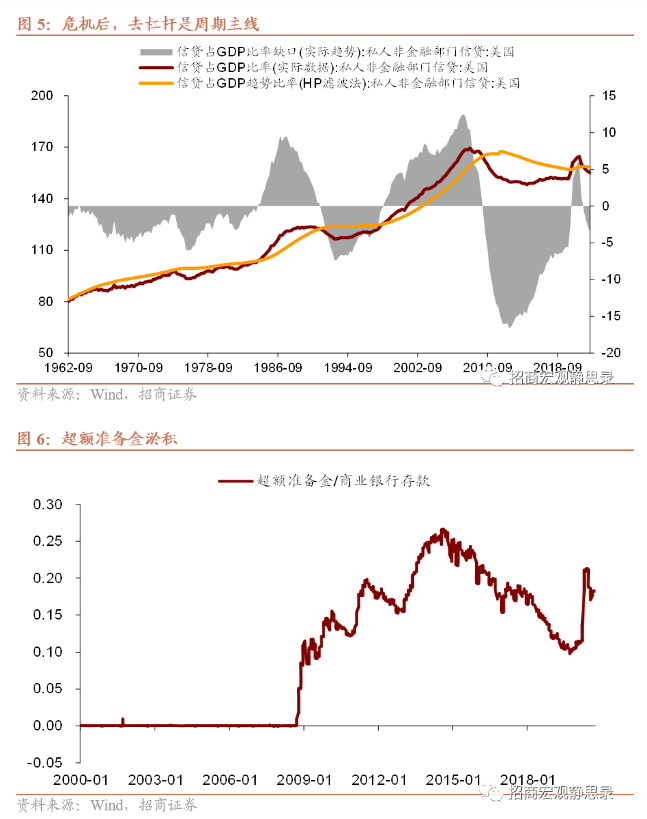

商業銀行系統的流動性異常充裕,但是信貸增長依然很弱。事實上,金融危機後美國私人非金部門的信貸/GDP缺口長期為負(圖5),去槓桿依然是周期的主線,美國私人部門槓桿率從2008年峰值的169.4%下降到2015年Q2的148.2%。盡管中央銀行提升了基礎貨幣投放,但是商業銀行並未進行貨幣派生。一個直接原因是美聯儲在危機後開始向超額準備金支付利息,而外部利率環境極低。另外,巴塞爾III的監管標準升級也促使商業銀行更傾向於無風險的超額準備金囤積(圖6)。巴塞爾III對資本充足率進行了分層要求,一級資本充足率被提升到6%以上,還有2.5%的留存資本緩衝。

更基本的,美聯儲的政策工具目標和機理發生了變化。此前,公開市場操作旨在通過短期國債來調整聯邦基金利率。對於QE,其目的在於降低期限溢價,從而促進投資,提振風險資產偏好,然後通過資產價格上行和財富效應促進消費,運行並不通過銀行信貸。

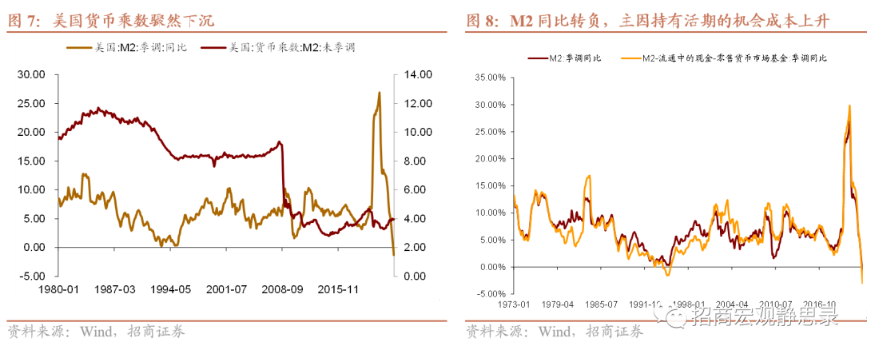

3)2008年後的貨幣乘數出現了大幅下降,因此QE雖然致使基礎貨幣 大幅上行,但是並未帶來流動性向實體經濟的外溢和通脹上升,反而貨幣乘數從2008年的9.14驟然下沉到3附近的水平(圖7),最終呈現為去槓桿過程中的低通脹環境。

疫情衝擊後,美聯儲的政策操作目標和方式不同於金融危機後的應對,致使消失的通脹復又出現。M2出現大幅起落,21年2月峰值接近27%,22年12月降至-1.3%。學界認為M2本輪下行穩定在6%附近的水平是合意的,可以避免不必要的深度衰退。

具體措施而言,1)美聯儲量化寬鬆購買國債,財政部通過PPP I&II(Paycheck Protection Program)兩輪貸款項目對中小企業注入流動性,計劃額度大部分可免除,對於家庭部門有儲蓄賬戶直接資金支持。流動性直接注入實體後流通留存,不再像危機後以超額準備金的方式回流美聯儲。

2)美聯儲將存款準備金利率和超額準備金利率下調至歷史低位,亦即允許超額準備金溢出並鼓勵商業銀行派生信貸。

3)巴塞爾協議III方面,美聯儲和其他監管機構通過臨時最終規則(Interim Final Rule),允許商業銀行使用資本和流動性緩衝。在通脹上行、美聯儲啟動加息進程之後,對此項措施已通過再度調整金融機構Tier I要求等方式進行了逆轉。

從結構上看,22年12月美國M2同比轉負,主要反映了經濟主體持有活期和其他流動性存款的機會成本上升。截至2月15日,美債10年期收益率已升至3.75%,3個月收益率升至4.79%,同時市場預期美聯儲將在23年加息至5.25%-5.5%。

分項來看,M2同比轉負是其他流動性存款(Other Liquid Deposits)的拖累所致,活期存款(Demand Deposits)環比也在12月轉向下行。其他流動存款項目,包括存款機構的可轉讓支付命令賬戶 (Negotiable Order of Withdrawal Account, NOW) 和自動轉賬服務賬戶 (Automatic Transfer Service, ATS) 等,類似於較靈活的可支付/計息賬戶,可認為近似於活期存款。隨著利率上行,收益率曲線倒掛,銀行活期和其他流動性存款流出。在剔除流通現金和零售貨幣市場基金兩項之後,這一點的變化要更加明顯(圖8)。

因此,M2低位的情況很可能在23年持續,但這並不意味著過度緊縮和衰退。如果回到最初的貨幣數量框架PQ=MB*MM*V,貨幣乘數和貨幣流通速度從2022年開始出現了一定幅度的反彈,這加大了美聯儲抗通脹的難度,凸顯了持續推進QT的重要性。

關鍵還是在於貨幣乘數和貨幣流通速度背後的信貸需求和銀行放貸意願。如果銀行活期和其他流動性存款流出後,進入貨幣基金等金融市場,財富效應下,居民消費所受到的影響可能有限。盡管經濟主體對於美國經濟前期的預期變化和分歧都很大,勞動力市場數據的情況說明需求並不弱。商業銀行對QE和QT的應對更一直表現為不對稱的(圖10)。在準備金下降期間,其信貸並不一定隨之收縮。

二、美國通脹走勢將如何演繹?

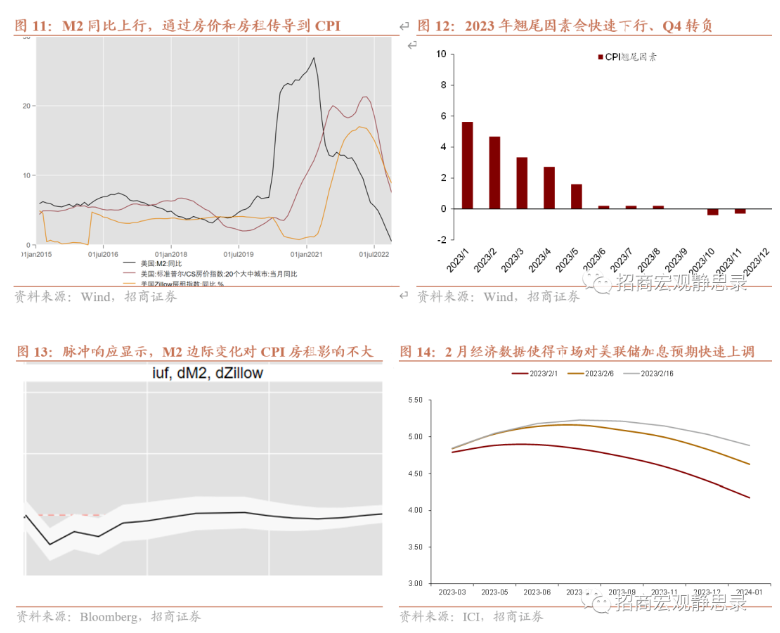

疫後,貨幣因素對於美國CPI通脹升幅的拉動達到了1.6個百分點,貢獻率25%。本輪疫情衝擊之後M2同比大幅上行,可見到M2同比-標普CS房價指數同比-Zillow房租指數同比的傳導過程(圖11)。由於CPI房租項權重占比約三分之一,而 Zillow房租指數是其高頻無統計時滯的先行指標,這形成了CPI同比幅度的關鍵性因素。截至最新數據,23年1月份美國CPI同比6.4%,其中CPI房租項達到8.0%,超出歷史均值約4.7%,此額外部分應可認為貨幣因素,根據調整後權重34.41%來計算,其對整體CPI拉動1.6個百分點,貢獻率25%。

那麽,M2轉負之後,通脹走勢將如何演繹?前期海外金融市場和美聯儲對於通脹回落幅度和加息路徑存在較為明顯的預期差,這導致了美債收益率2月份以來的調整。

前期金融市場之所以會有對通脹快速下行的預期,是因為CPI翹尾因素會在今年轉負,而新漲價因素方面,四項關鍵驅動性因素(房租、供應鏈、油價和服務業工資增速)之中,僅剩餘工資增速在支撐核心通脹。

1)CPI翹尾因素會在今年快速下行,從一季度均值4.5%左右的水平,大幅降至四季度的-0.2%附近(圖12)。

2)在新漲價因素方面,本輪有房租項、供應鏈瓶頸、國際原油價格和服務業通脹四項主要的驅動性因素。

關於CPI房租項,M2同比轉負之後,Zillow房租指數已經隨之滯後回落。目前CPI房租項仍在反映統計時滯,但是拐點出現後,前述的超額貢獻會轉向成為通脹下行的負貢獻。根據我們的計算,假設工資增速小幅放緩,M2同比驟降至零附近,會帶動Zillow指數同比在2023年底快速回落至歷史平均水平附近。即使M2同比在下行過程中出現了階段性波動反彈和幅度放緩,根據脈衝響應來看,邊際變化對於CPI房租項的影響並不大(圖13)。

關於供應鏈瓶頸,近期Manheim二手車指數同比小幅反彈,但是隨著美國商品消費降溫、紐約聯儲供應鏈壓力指數GSCPI已下行並接近歷史均值,此項因素後續影響不大。

關於國際原油價格,目前美國戰略石油儲備在接近歷史低位的3.71億桶,拜登政府計劃在4-6月再次釋放2600萬桶,以平抑夏季汽油價格上漲壓力。考慮到美元走弱和中國經濟復蘇,國際原油價格偏於上行壓力,但是拜登政府政策使得美國汽油價格反彈壓力不大。

關鍵轉向了服務業通脹。2月勞動力市場數據和通脹數據發布後,海外金融市場對於美聯儲的加息預期快速上調(圖14),導致美債10年期從3.4%一路上行至3.8%附近。23年1月份美國CPI同比6.4%,其中能源服務、醫療服務、運輸服務三項合計拉動約1.57個百分點。

因此,如果工資增速使得服務業通脹在今年持續高位,那麽即使油價和二手車等少數項目僅小幅反彈,CPI翹尾因素和CPI房租項在23年Q4轉負的下行壓力亦有可能被對衝掉。前期,市場所關注的M2轉負和CPI同比在讀數意義上的下行,事實上放大了經濟體一般價格水平的下行,所預期的是過於樂觀的場景。2月經濟數據發布後,市場對於通脹的預期開始向美聯儲觀點調整,亦即失業率偏離均衡水平,需要關注工資增速維持高位的風險。

關於加息路徑,需要從美聯儲框架下,基於菲利普斯曲線、對於核心PCE的通脹預測來看。根據基於菲利普斯曲線的通脹預測,考慮不樂觀的左尾場景:按照美國勞動力市場目前的均衡調整速度,如果美國失業率在2023年底僅反彈至4%;由於美元和國際原油價格的反彈空間有限,再假設美國進口價格指數同比僅小幅回落,那麽23年Q4的核心PCE仍位於3.5%以上的高位。近期美聯儲堅持偏鷹表態,表示會將政策利率保持在限製性水平以上、不會轉向降息,主要是針對這種悲觀場景而言。

目前市場正對此情形進行預期修正。疫後美國經濟的系統性變化幹擾了我們對周期性的判斷,但時薪增速與職位空缺的高位回落表明周期性因素開始發揮作用,一旦周期性因素占上風美國失業率將快速回升,屆時聯儲會很快調整政策信號,預計這一時機出現在Q2末到Q3初。

假如勞動力市場的情況使得核心PCE難以回落,美聯儲會提高通脹目標嗎?大約2018-19年,開始出現對於最優通脹目標的討論,Summers等支持3-4%的通脹目標,主要基於拓寬政策空間的原因,而Bernanke和Yellen等支持保持2%的政策目標。2020年8月,美聯儲修改通脹目標至平均2%,將此前的長期低通脹環境納入考慮。

基於目前的通脹走勢,近期學界再度出現對於最優通脹目標的討論,例如前IMF的首席經濟學家Blanchard支持高通脹環境下應修改目標。美聯儲確實不必堅持貨幣乘數下沉和長期去槓桿所導致的低通脹環境下的2%。但是,根據前紐約聯儲主席Dudley,在目前零下限約束已經減輕的情況下,美聯儲正式修改政策目標的難度仍然較大;而且,在平均2%的意義上,美聯儲實際上已經可以允許通脹運行在目標之上。

風險提示:

海外政策超預期。

編輯/emily