本文部分內容綜合自金十數據

在經歷過1月份的強勁反彈後,美股2月“雷電交加”,隨著隔夜尾盤階段的一波跳水,美股三大指數以集體收跌為整個2月畫上句號。

2月以來,一系列強勁的經濟數據打破了市場的信心——從非農、CPI、零售銷售數據到PCE數據,均鞏固了美聯儲的加息預期。那麽步入3月,又有哪些重磅事件或將攪動美股市場呢?

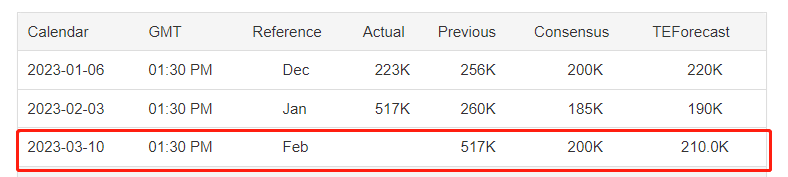

01 非農數據下周來襲,或將為3月加息定調?

美國2月非農數據將於下周五(3月10日)公布,目前市場預期為增加20萬人,前值為增加51.7萬人。

勞動力市場仍然很火熱,工人們有很多工作機會——這並不是美聯儲想看到的。正如美聯儲主席鮑威爾在2月初所說的,若就業繼續強勁,很可能必須有更多行動,加息可能超出市場定價水平。

目前市場觀點認為,美國1月非農數據之所以超預期主要是由罷工和季節性因素所致。其中天氣積極因素增加了12.6萬,但預計2月和3月會拖累5萬和3.8萬,因此像1月份那麽強勁的數據恐難持續維持。

那麽1月份驚人的強勁非農就業數據有可能是僥幸嗎?如果是的話,下周開始公布的2月份數據至少應該開始一個修正過程。

Bannockburn Global Forex首席市場策略適合Marc Chandler對此表示:

我們需要知道美國1月份的數據是反映了經濟再加速,還是主要是對2022年11月和12月極其糟糕的數據、季節性調整和統計方法扭曲的修正……雖然這個問題不太可能在未來一周得到解決,但它可能開始為未來指明方向。

02CPI數據或將持續放緩,環比數據則可能攀升?

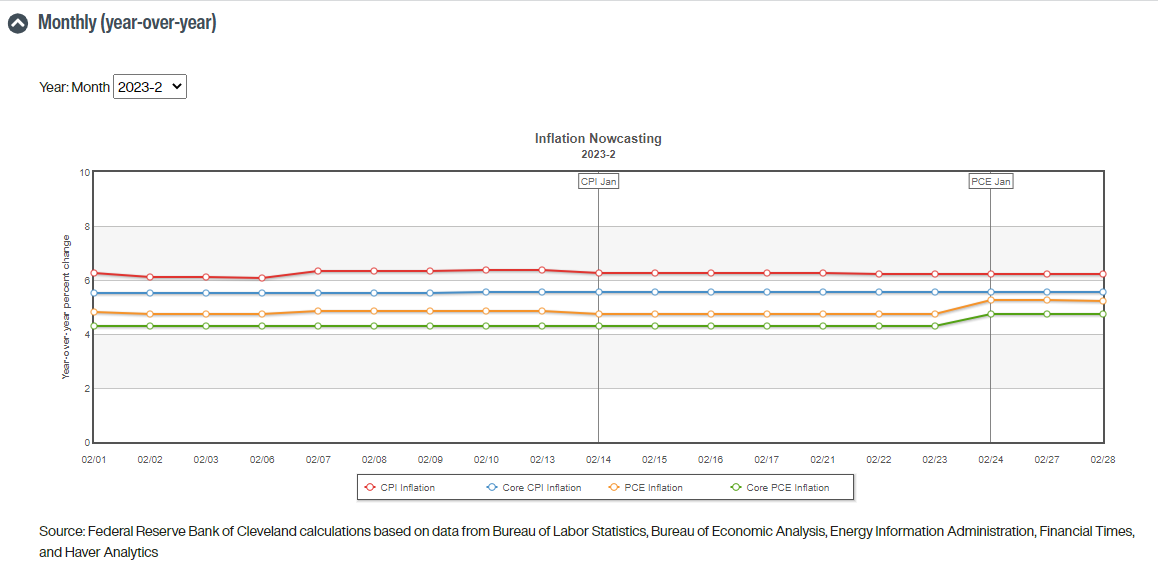

美國2月CPI數據將於3月14日公布,來自克利夫蘭聯儲的Inflation Nowcasting(通脹臨近預測)指標預計,2月份CPI同比漲幅將降至6.21%,環比增至0.54%;2月核心CPI同比漲幅為5.54%,環比增至0.45%。

克利夫蘭聯儲的Inflation Nowcasting(通脹臨近預測)指標近年來被業內普遍認為是最實時、最準確的通貨膨脹數據預測模型。

在1月CPI數據發布前夕的最後更新中,克利夫蘭聯儲的Inflation Nowcasting指標預計,1月CPI同比漲幅將為6.48%,而最終的實際公布值6.41%,預測誤差範圍要明顯低於權威媒體調查的經濟學家預期中值,後者的預測為6.2%。

如果該指標預測準確,則意味著CPI數據將連續第8個月同比增長放緩,但降幅仍較小,以至於通脹仍遠高於美聯儲2%的目標水平,或許暗示美聯儲加息之路還未結束。

03 美聯儲議息會議來襲,會加息50個基點嗎?

近期經濟數據顯示美國通脹降溫進程不及預期,多位美聯儲多位官員表態,3月加息節奏及終點利率仍將取決於3月中旬即將發布的2月經濟數據,預計非農就業數據和CPI數據將進一步引導市場修正美聯儲加息預期。

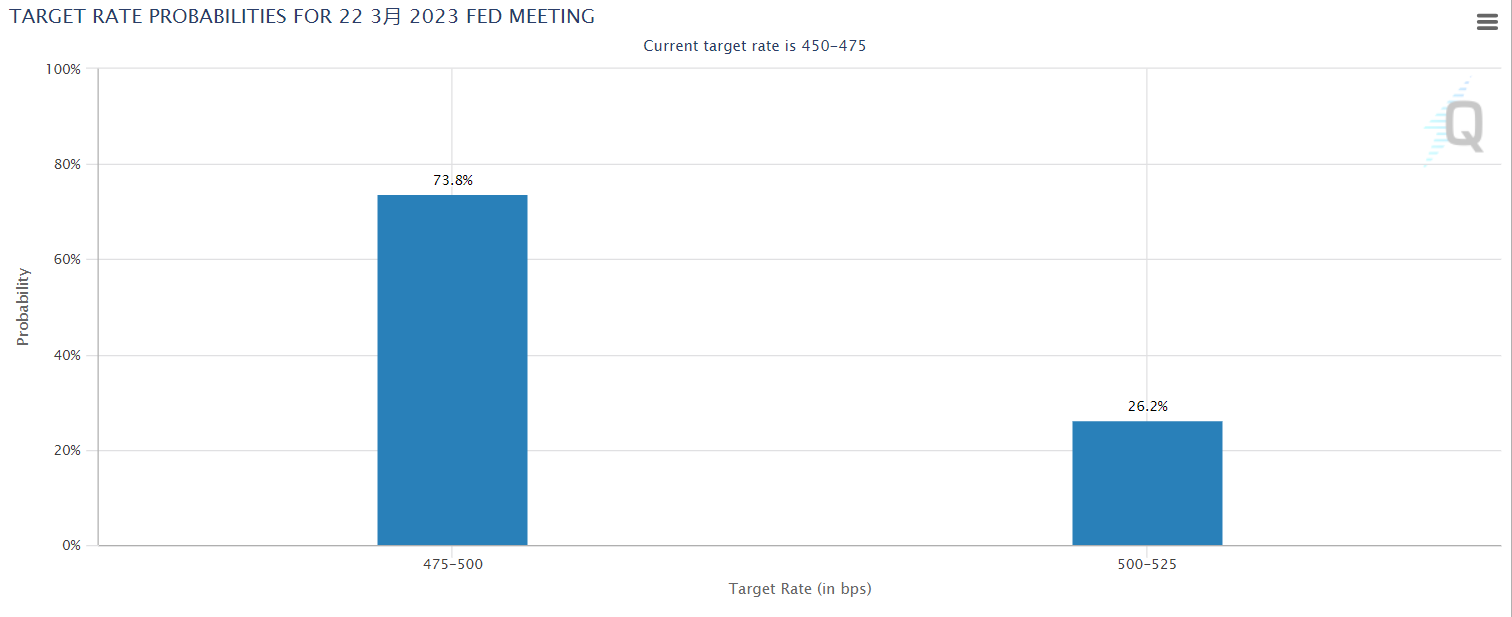

目前,市場逐漸計入3月加息50bp預期,但目前主流預期仍是加25bp。

據CME“美聯儲觀察”:美聯儲3月加息25個基點至4.75%-5.00%區間的概率為73.8%,加息50個基點至5.00%-5.25%區間的概率為26.2%.

結合3月即將公布的經濟數據,招商證券對美聯儲本月加息情景及其影響進行推演,具體內容如下:

情景一:如果美國經濟數據未進一步超預期,在此情況下,美聯儲加息25bp概率增大,則市場對美聯儲預期的修正可能階段性告一段落。

情景二:若美國經濟數據繼續超預期,市場對美聯儲加息50bp的預期可能進一步提升。

在此背景下,1)如果美聯儲3月加息25bp,則此前市場緊縮的預期又會向邊際轉鴿的方向修正,美元指數和美債收益率有望回落。

2)在此背景下,如果美聯儲3月加息50bp,盡管前期市場預期已經進行一定程度修正,但歷史上,美聯儲基本沒有在放緩加息步伐後再進行加速加息,所以這樣低概率事件的出現後對市場可能是一個比較負面的信號,進而仍可能對短期市場形成一定衝擊。

因此綜合以上,如果3月美聯儲加息25bp,對市場都是一個靴子落地的效果,美元指數和美債收益率上行幅度有限;而如果加息50bp,則對市場短期可能形成比較明顯的衝擊。

編輯/Somer