來源:巴倫周刊

作者:威廉·沃茨

“從歷史上看,股市通常不會在美聯儲宣布降息前觸底。”

周二(2月21日),不斷上升的美國國債收益率似乎終於懲罰了此前表現一直保持彈性的美股市場,三大股指創下2023年迄今最差單日表現。

Arbetter Investments總裁、資深技術分析師馬克·阿貝特(Mark Arbetter)在研報中寫道:“美債收益率全線上揚,而且這一次市場利率似乎在追趕聯邦基金利率的步伐。"他觀察到,通常情況下,市場利率是走在聯邦基金利率前面的。

收益率上升、美元上漲,股市遭遇“完美風暴”

自2月初以來,聯邦基金期貨交易員已經消化了美聯儲采取更激進措施的預期,此前他們曾懷疑美聯儲是否真的會把聯邦基金利率峰值提高到超過5%的水平,現在,部分交易員甚至在定價中計入了利率峰值接近6%的可能性。

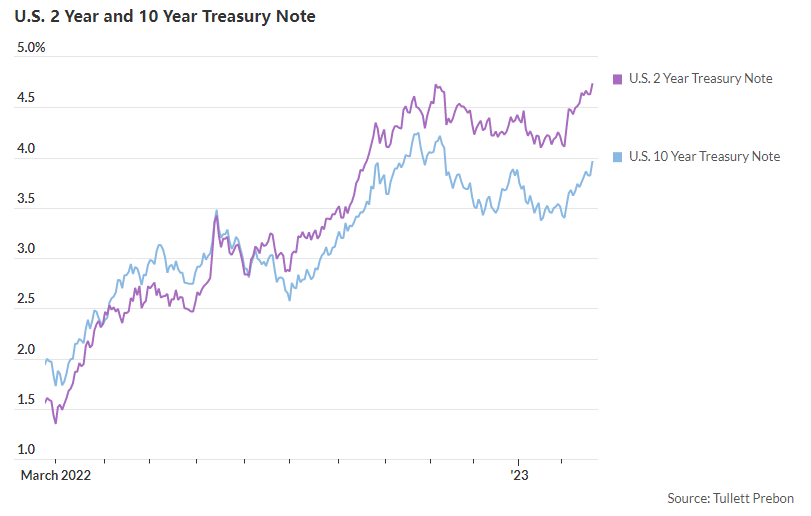

兩年期美國國債收益率跳升10.8個基點,至4.729%,為2007年7月24日以來美國交易時段最高收盤水平。10年期美國國債收益率攀升12.6個基點,至3.953%,為去年11月9日以來最高水平。

Prudential Management Associates投資總監丹尼爾·伯科維茨(Daniel Berkowitz)評論說:“目前債券市場幾乎放棄了對2023年下半年加息次數有限和降息的樂觀預期。”

與此同時,美元也出現反彈,ICE美元指數在2月份的反彈基礎上又上漲了0.2%。阿貝特還指出,衡量有多少只股票參與上漲的廣度指標此前已經惡化,一些指標達到超賣水平。

阿貝特寫道:“這是短期內股市遭遇的又一場‘完美風暴’。”

收益率上升會導致借款成本增加,這對股市是一個利空,更重要的是,收益率上升意味著未來利潤和現金流的現值會下降,給根據未來盈利估值的科技股和其他成長型股票帶來沉重壓力,去年這類股票遭受重創,但在2023年初股市的反彈中領漲,雖然近期收益率一直在反彈,但直到上周這類股票還依然保持彈性。

美債收益率在一系列強於預期的經濟數據公布後就一直在上升,這些數據的表現推動美聯儲繼續加息的預期升溫。

與此同時,家得寶(HD)和沃爾瑪(WMT)周二公布的疲軟的業績指引也是股市下跌的原因之一。

家得寶股價周二下跌超過7%,是道指中跌幅最大的成分股。這家家裝零售商公布的財報顯示,第四財季同店銷售額意外下降,預計2023財年利潤會下降,出乎市場意料之外,該公司還額外撥備了10億美元向其合作夥伴支付更多費用。

盈透證券(Interactive Brokers)高級經濟學家何塞·托雷斯(Jose Torres)在研報中寫道:“上周公布的零售額數據表現強勁,華爾街原本預計消費者支出會保持彈性,但家得寶和沃爾瑪的看法要謹慎得多。”

券商OANDA高級市場分析師愛德華·莫亞(Edward Moya)說:“大型零售商的財報說明,未來一年將是艱難的一年,這可能會繼續給股市帶來壓力。”

托雷斯寫道:“周二上午公布的數據釋放出更多有關消費者需求喜憂參半的信號,但目前是傳統上比較疲軟的季節性交易階段,投資者正在從之前‘杯子里還有半杯水’的樂觀情緒轉向‘杯子里只剩半杯水’的悲觀情緒。”

道指周二下跌2.1%,收於33129.59點;標普500指數下跌2%,收於3997.34點,自1月20日以來首次收於4000點以下。FactSet的數據顯示,周二下跌後,今年迄今標普500指數的漲幅下降至4.1%,不到2月2日達到年內峰值時9%的漲幅的一半。

納指下跌2.5%,今年迄今的漲幅收窄至9.8%。截至周二,今年迄今道指累計小幅下跌0.5%。Dow Jones Market Data的數據顯示,周二是去年12月15日以來三大股指表現最差的一天。

阿貝特指出,目前標普500指數在周二低點下方有"一組非常值得關注"的支撐位,兩條趨勢線匯合,與此同時該指數的50日和200日移動均線均接近3970點(見下圖)。

阿貝特說:“如果標普500指數無法在3970點附近獲得支撐,接下來股市將面臨更多麻煩。”

小摩:一季度結束前美股可能就會見頂

摩根大通(JP Morgan)的策略師認為,認為經濟衰退已經不在考慮範圍內、並等待下一輪反彈的股市多頭將會失望,因為“我們還沒有看到美聯儲收緊貨幣政策的全面影響”。

由米斯拉夫·馬特伊卡(Mislav Matejka)帶領的摩根大通策略師團隊周一在研報中寫道,之前股市的上漲讓投資者認為貨幣政策收緊給經濟造成的痛苦已經過去,或者已經被大部分消化,這麽想還為時過早,因為加息的影響通常會滯後一到兩年才傳導到經濟中。

他們還認為,沒有充分理由確認下一輪漲勢,股市反彈勢頭將在當前季度逐漸減弱,第一季度可能就是今年的高點了。

策略師們稱,只有看到“宏觀經濟環境比市場目前預期的更糟糕”,美聯儲才可能“轉向”。

他們寫道:“從歷史上看,股市通常不會在美聯儲宣布降息之前觸底,在美聯儲停止加息之前,我們從未看到過低點。”

策略師們指出,還有其他一些指標正在釋放有關經濟前景的預警信號。

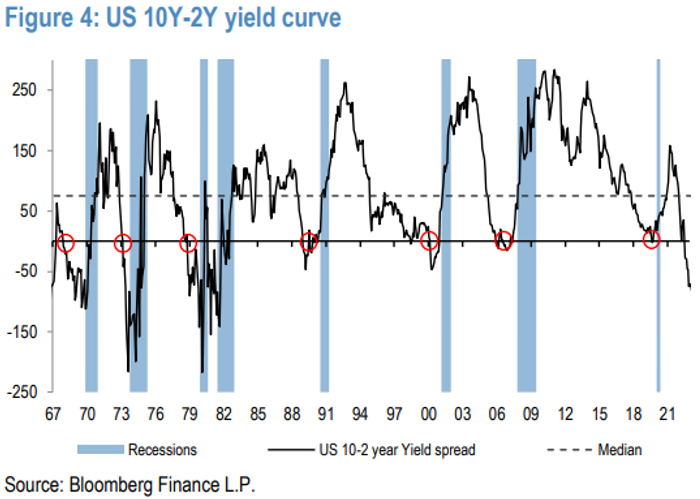

首先,收益率曲線倒掛程度依然很深,這是預測經濟衰退最可靠的先行指標之一,通常滯後一年或更長時間。

馬特伊卡說:"雖然很多人說這一信號不一定可靠,但我們注意到,當收益率曲線深度倒掛時,美國經濟從未逃脫過衰退,股市也從未在倒掛程度持續且顯著減弱之前出現過持續的上漲。"

第二,美國和歐洲的貨幣供應量持續下降。策略師們指出,美國M1貨幣供應量自2006年以來首次進入同比收縮的區間,歐元區M1貨幣供應量減少的速度也在加快。

第三,銀行正在收緊放貸標準,信貸需求同時大幅下降。馬特伊卡說:“到目前為止,實際信貸增長是有彈性的,但從現在開始情況可能會發生變化,金融環境正變得越來越具限製性,所有類別的銀行的貸款標準都已經大幅收緊。”

編輯/Somer