來源:華爾街見聞

作者:李丹

周四兩名美聯儲官員帶來加息50個基點的可能後,周五另一官員稱青睞本月初加息25基點,顯示聯儲內部對加息幅度有爭議;貨幣市場預計7月利率峰值接近5.3%;高盛和美銀上修利率預期,均預計6月還加息25基點。標普收盤價創逾兩周新低,道指盤中轉漲暫別逾三周低谷,全周均跌;能源板塊跌超3%領跌標普。2年和10年期美債收益率創三個月新高後轉降,仍連升四周。美元指數三日連創六周新高後回落,仍連漲三周。原油創近兩周新低,美油盤中跌超4%。黃金創今年內盤中新低,連跌三周。

本周公布的1月美國CPI和PPI均有超預期增長,周四又有兩名美聯儲官員發表鷹派言論,其中梅斯特稱,本月初就認為,在經濟方面有令人信服的理由繼續加息50個基點,布拉德稱不排除支持3月加息50基點。交易者充分定價未來兩次聯儲加息25個基點,並考慮一次加息50個基點的可能。

貨幣市場交易顯示,目前投資者預計,美聯儲7月的政策利率接近5.3%,較兩周前預期的利率峰值4.9%高40個基點。高盛和美國銀行的經濟學家歐將他們對美聯儲加息的預期上修25個基點,現在預計在3月和5月之後6月也將加息25個基點,意味著利率峰值有望達到5.25%-5.50%。

早盤美股承壓再跌,此後必需消費品和公用事業股帶頭反彈,支持道指轉漲,納指和標普收窄日內多數跌幅。標普和道指全周跌勢未改,納指回吐前三日多數漲幅,勉強累計上漲收官。

對於周五美股的漲跌波動,媒體稱有抄底買家入場,而且周五美聯儲官員的表態顯示,聯儲內部對25個基點還是50個基點加息有爭議。巴爾金稱他青睞本月初加息25個基點,這可以帶來靈活性,美聯儲理事鮑曼稱,需要保持加息因為通脹仍“太高”。

受歐洲央行官員講話影響,歐洲國債收益率衝高回落。周五歐洲央行執行委員會委員Isabel Schnabel警告市場低估了通脹持續的風險。此後互換合約顯示,市場定價首次充分預期到歐洲央行截至9月的終端利率將達到3.75%,較本月初歐央行會後的預期水平3.4%高35個基點。歐債收益率齊升,對利率前景敏感的2年期德國國債收益率繼續創2008年來新高。

而後歐洲央行管委會委員、法國央行行長Francois Villeroy de Galhau稱,市場的利率押注波動過大。歐債收益率隨之持續回落。2年期德債收益率回吐所有升幅,歐股盤中曾創今年內新高的基準10年期德債收益率轉降。美國國債收益率盤中也轉降,2年和10年期美債收益率暫別三個月高位,全周收益率均繼續累計上升。

美元指數衝高回落,歐股早盤再創1月初以來新高後,美股午盤一度轉跌,但最終延續前兩周累計漲勢。

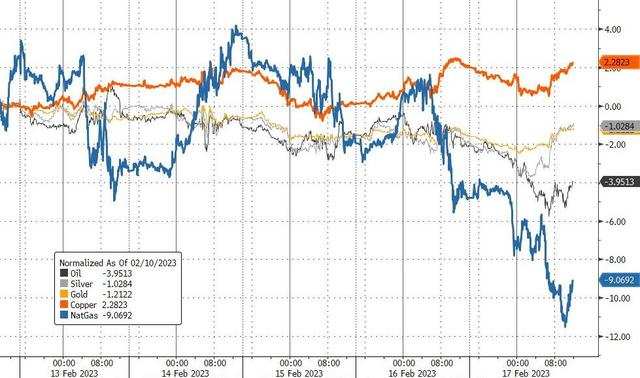

央行更高利率的前景下,大宗商品未能幸免打擊。歐美央行官員的一系列鷹派言論加劇市場的經濟下滑擔憂,恐傷及油市需求,國際原油期貨加速下跌,美股盤中,美油跌幅一度超過4%,布油跌近4%,在上周大反彈後回落。上周原油得到沙特上調對亞洲買家售價、土耳其大地震幹擾中東供油、俄羅斯宣布3月單方面減產的共同支持,全周大漲逾8%,本周除了央行緊縮預期升溫,還有美國能源部公布上周國內原油庫存遠超預期激增1630萬桶的打擊,市場越發擔心需求不振。

但原油還不是表現最差的商品。歐美天然氣跌幅更勝一籌,分別連續兩日和三日大跌。這部分源於,本周數據顯示,美國液化天然氣(LNG)出口商Freeport在得州的加工出口工廠流入天然氣大增,有望徹底結束去年6月發生爆炸後的停運狀態。此外,媒體指出,氣象預測顯示,截至3月2日,除了始於下周四的一周以外,本月其他多數時間,美國本土的氣溫仍接近正常水平,機構預計的未來兩周天然氣需求低於此前預期。

貴金屬和工業金屬周五普跌,但期銅憑借周四的強勁反彈保住了全周累計漲勢,在金屬中一枝獨秀。

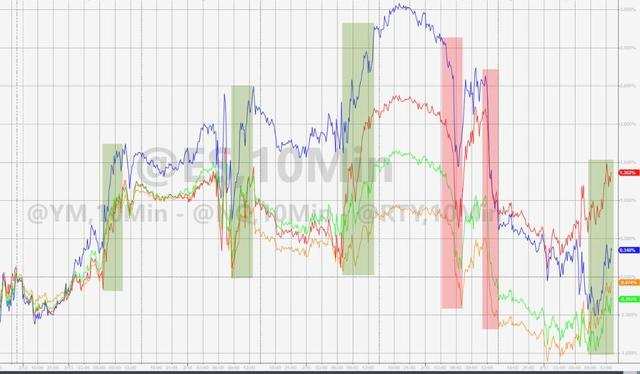

標普創逾兩周新低 道指盤中轉漲暫別逾三周低谷 能源板塊全天和全周領跌

三大美國股指集體低開,盤中表現不一。納斯達克綜合指數盤初即跌超1%,午盤刷新日低時跌超1.5%,標普500指數午盤曾跌約1%,後均逐步收窄多數跌幅。道瓊斯工業平均指數盤早盤刷新日低時跌近180點、跌超0.5%,此後不止一次轉漲,午盤徹底擺脫跌勢,刷新日高時漲近150點、漲超0.4%。

最終,三大指數中僅道指收漲,納指和標普連跌兩日。納指收跌0.58%,報11787.27點,繼續跌離截至周三連續兩日刷新的2月7日上周二以來收盤高位。標普收跌0.28%,報4079.09點,創1月31日以來收盤新低。道指收漲129.84點,漲幅0.39%,報33826.69點,暫時脫離周四跌超430點所創的1月23日以來收盤低位。

價值股為主的小盤股指羅素2000收漲0.21%,未能抹平周三跌落2月7日以來高位的所有跌幅。科技股為重的納斯達克100指數收跌0.68%,連續兩日跑輸大盤,和納指均在連漲三日後連跌兩日,跌至上周五以來低位。

本周主要美股指表現不一。標普累跌0.28%,在連漲兩周後連跌兩周,道指累跌0.13%,連跌三周,跌幅均不及上周,上周標普跌1.1%創去年12月16日以來最大周跌幅。而納指累漲0.59%,納斯達克100累漲0.43%,在上周終結五周連漲後重回漲勢,上周均跌超2%,分別創去年12月16日以來和12月23日以來的最大單周跌幅。上周跌超3%的羅素2000累漲1.44%,最近四周內第三周累漲。

標普500各大板塊周五有五個收跌,跌近3.7%的能源板塊領跌,芯片股所在的IT跌約1.2%,材料跌近1%,房地產和通信服務跌近0.5%。六個收漲的板塊中,必需消費品漲約1.3%,公用事業漲1%,醫療漲近0.9%,工業漲0.6%,金融和非必需消費品微漲。

本周共有六個板塊累跌,跌逾6.9%的能源繼續領跌,遠超其他板塊,房地產跌超1%,材料跌近1%,金融、IT和醫療跌幅約在0.3%到0.4%。累漲的五個板塊中,特斯拉所在的非必需消費品漲超1.6%,公用事業和非必需消費品漲0.9%,工業漲近0.8%,通信服務漲0.2%。

龍頭科技股周五多數下跌,而周四表現最差跌超5%的特斯拉強勁反彈,收漲3.1%,未進一步跌離周二和周三所創的去年11月3日以來高位,本周累漲5.8%,在明星科技股中漲幅居首。

FAANMG六大科技股中,只有Facebook母公司Meta收漲,漲近0.3%,暫別周四回落所刷新的2月1日以來低位;微軟收跌近1.6%,連跌三日,繼續刷新2月6日以來低位;谷歌母公司Alphabet收跌1.2%,連跌兩日至1月19日以來低位;亞馬遜收跌近1%,連跌兩日至1月25日以來低位;蘋果收跌近0.8%,連跌兩日至2月10日以來一周低位;奈飛收跌近0.8%,連跌兩日,逼近上周五所創的1月20日以來低位。六大科技股全周多數累跌,微軟跌近2%,Meta跌逾0.7%,亞馬遜跌0.4%,Alphabet跌0.2%,而蘋果漲約1%,奈飛漲近0.2%。

芯片股總體連漲三日後連跌兩日,繼續跑輸大盤。早盤費城半導體指數和半導體行業ETF SOXX均收跌約1.6%,跌至1月31日以來低位,本周分別累跌近0.2%和0.4%。標普500的IT板塊成份股中,到收盤時,英偉達、英特爾、西部數據跌超2%,AMD跌近2%,高通、美光科技跌超1%,博通跌0.8%,而周四盤後公布季度盈利和收入高於預期的應用材料早盤漲超1%,微幅收漲。

其他公布財報的個股中,盡管季度盈利優於預期,特種化學品開發商Albemarle(ALB)仍收跌9.6%;四季度營收和一季度指引均優於預期的 “美版美團”DoorDash (DASH)盤初曾漲逾4.7%,但很快轉跌,收跌7.6%;盡管四季度虧損低於預期,Redfin(RDFN)仍收跌近6.6%;四季度利潤和收入低於預期的牛排連鎖餐廳Texas Roadhouse(TXRH)盤初曾跌超5%,早盤跌幅收窄到1%以內,收跌0.8%;周三在公布四季度淨利潤暴增480%後股價大漲逾13%的Airbnb(ABNB)未能連續第二日收漲,收跌5.6%;而四季度收入高於預期、虧損低於預期的體育博彩公司DraftKings(DKNG)跳空高開,收漲15.3%;四季度收入和利潤高於預期的AutoNation(AN)收漲11.2%;季度收入和利潤高於預期的Deere(DE)收漲7.5%;雖然四季度收入低於預期但淨利潤同比扭虧為盈的Bio-Rad Laboratories(BIO)收漲6.2%。

波動較大的個股中,研發的流感疫苗臨床試驗結果喜憂參半的Moderna(MRNA)收跌3.3%;盤後媒體稱特斯拉考慮將其收購後,收跌近2.9%的加拿大電池金屬類礦業公司Sigma Lithium(SGML)盤後一度漲超35%。

熱門中概股總體下跌,跑輸大盤。中概ETF KWEB和CQQQ均收跌逾3%。納斯達克金龍中國指數(HXC)收跌3.1%,本周跌超1%。納斯達克100指數的四只成份股中,百度跌4.9%,拼多多跌超3%,網易跌超2%,京東跌2%。其他個股中,金山雲跌超6%,鬥魚、名創優品、微博跌超5%,虎牙跌5%,攜程跌超4%,阿里巴巴、騰訊粉單、B站、愛奇藝、騰訊音樂跌超3%,理想汽車跌超2%,小鵬汽車跌超1%,而蔚來汽車收平,聲網漲超1%,天境生物漲超3%,開心汽車漲近4%。

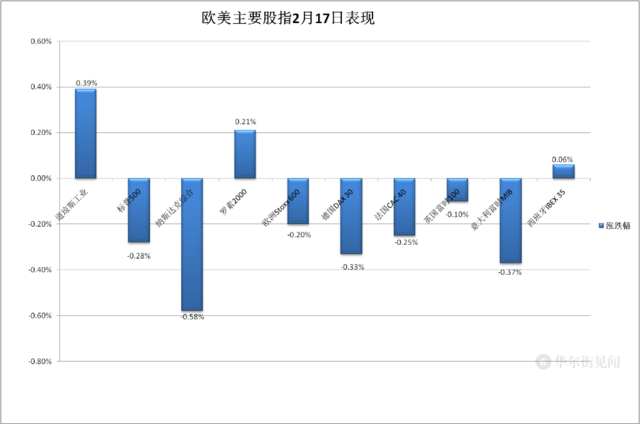

連漲四日的泛歐股指本周首次收跌,歐洲斯托克600指數暫別截至周四連續兩日所創的去年2月以來收盤高位。主要歐洲國家股指周五多數下跌,只有西班牙股指微幅收漲,連漲五日,連漲四日的英法意股和連漲兩日的德股均回落,英股止住連續四日創收盤歷史新高的勢頭,周四創盤中歷史新高的法股未能繼續逼近收盤最高位。各板塊中,周五有10個收跌,跌逾1.9%的油氣和跌近1.7%的科技領跌,其他板塊跌不足0.8%,9個收漲的板塊中,漲幅最大的公用事業也不過漲逾0.8%。

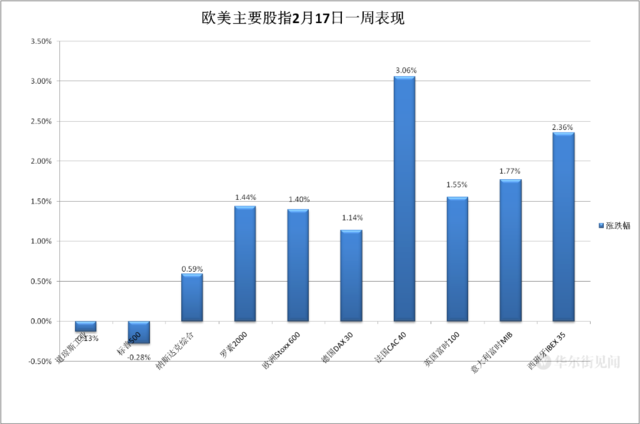

本周斯托克600指數累漲超1%,抹平上周止步兩周連漲的跌幅。各國股指均累計上漲,且至少漲超1%,領漲的法股漲超3%,和德英西股都抹平上周跌幅,上周一枝獨秀的意大利股指連漲四周。各板塊中,只有跌1.7%的油氣和跌逾1%的房地產兩個累跌,其他板塊大多至少漲超1%,漲4.8%的旅遊和漲4%的電信領漲。

2年期德債收益率六日連創2008年來新高後回落 2年和10年期美債收益率創三個月新高後轉降

歐洲國債價格漲跌不一,收益率盤中刷新高位後持續回落,部分轉降。英國10年期基準國債收益率收報3.51%,日內升1個基點,歐股早盤曾升破3.63%,刷新1月3日以來高位;基準10年期德國國債收益率收報2.43%,日內降4個基點,歐股早盤曾接近2.57%,在連續三日創1月初以來新高後,又逼近去年12月30日高位,向去年12月所創的2011年來高位靠近,日內升逾9個基點,後持續下行,美股早盤回吐所有升幅轉降;2年期德債收益率收報2.86%,日內零升降,歐股早盤曾逼近2.95%,連續第六日創2008年10月以來新高,日內升約8個基點。

本周歐債收益率普遍連升兩周。10年期英債收益率累計升約12個基點,升幅不及上周的超過30個基點;10年期德債收益率累計升約7個基點,也不及上周創去年12月30日以來今年內最大升幅的約18個基點,最近五周內第四周攀升,2年期德債收益率升約12個基點,升幅超過長債。

美國10年期基準國債收益率在歐股早盤曾升破3.92%,在截至周三連續四日創1月初以來新高、周四創去年12月30日以來新高後,又刷新去年11月10日以來盤中高位,日內升逾6個基點,後持續回落,美股午盤回吐升幅轉降,到美股收盤時接近3.81%,日內降近5個基點,本周累計升約8個基點,遠不及上周升約21個基點所創創的去年12月23日以來最大升幅。

對利率前景更敏感的2年期美債收益率在歐股早盤曾升破4.71%,刷新周三連續第二日所創的去年11月4日以來高位,日內升逾7個基點,美股午盤也轉降,尾盤下破4.62%刷新日低,日內降近3個基點,到美股收盤時4.62%,日內降約2個基點,本周累計升約10個基點,和10年期美債的收益率均在連降三周後連升四周。

到美股收盤時 重要衰退預警指標——2年期和10年期美債息差約為-81個基點,收益率倒掛較本周四和一周前均略有加劇,本周三盤中曾達到-91.943個基點,連續兩日刷新上周四盤中所創的1981年10月來最嚴重收益率倒掛。

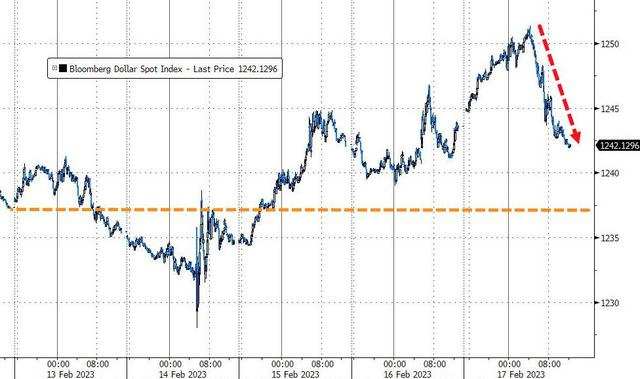

美元指數三日連創六周新高後回落 仍連漲三周

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)全天保持漲勢,歐股早盤曾漲破104.60,連續三日創1月6日以來盤中新高,日內漲近0.8%,後持續回落,美聯儲官員巴爾金和理事鮑曼講話後進一步下行,美股午盤一度回吐所有漲幅轉跌,刷新日低至103.84。

到周五美股收盤時,美元指數處於103.80上方,日內微漲,勉強連漲三日,本周累漲近0.3%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數因午盤轉跌而跌0.1%,止步兩連漲,仍接近1月6日以來高位,本周累漲0.4%,和美元指數都連漲三周。

離岸人民幣(CNH)兌美元在周五歐股早盤曾跌至6.8823,連續第三日創1月6日跌至6.8929以來盤中新低,連續兩日盤中失守6.88,後持續反彈,日內跌139點,美股午盤刷新日高至6.8684、抹平日內跌幅。香港時間18日5點59分,離岸人民幣兌美元報6.8738元,較周四紐約尾盤跌54點,連跌六日,本周累跌507點,連跌三周。

原油創近兩周新低 美油盤中跌超4% 歐洲天然氣創一年半新低 美國天然氣連創兩年多新低 均一周跌超9%

國際原油期貨連續第四日下跌,且跌幅較前三日明顯加大。周五美股早盤刷新日低時,美國WTI原油跌至75.06美元,日內跌約4.37%,布倫特原油跌至81.80美元,日內跌逾3.92%,此後收窄部分跌幅。

最終,WTI 3月原油期貨收跌2.74%,報76.34美元/桶;布倫特4月原油期貨收跌2.51%,報83.00美元/桶,和美油均創2月6日上周一以來收盤新低。

本周美油累跌4.24%,布油累跌3.92%,回吐上周約半數的漲幅,最近四周第三周累跌。上周美油和布油均自1月13日以來首次單周漲超8%,美油還創去年10月7日一周以來最大周漲幅。

歐洲天然氣在連漲兩日後連續兩日大跌,本周因此連續第二周累跌,跌幅超過上周。周四收跌5.6%的英國天然氣期貨收跌6.6%,報120.96便士/千卡,創2021年8月以來收盤新低,在上周跌約9%後本周累跌10.07%;周四收跌4.9%的歐洲大陸TTF基準荷蘭天然氣期貨收跌5.7%,報49.047歐元/兆瓦時,繼周一之後本周第二日創2021年8月以來約一年半來收盤新低,在上周跌近7%後本周累跌9.08%。

美國汽油和天然氣期貨繼續齊跌。NYMEX 3月汽油期貨收跌1.1%,報2.4082美元/加侖,連續兩日創2月6日以來收盤新低,本周累跌3.8%,在上周漲近8%止住連跌兩周後回落;NYMEX 3月天然氣期貨收跌4.77%,報2.2750美元/百萬英熱單位,創2020年9月28日以來收盤新低,連跌三日且連續三日至少跌超3%,連續兩日創兩年多來新低,本周累跌9.50%,抹平上周終結七周連跌的所有漲幅。

黃金創今年內盤中新低 連跌三周 倫鎳本周四度創逾兩月新低 全周跌超7%

紐約黃金期貨的反彈只持續了一天,周五全天保持回落勢頭,歐市早盤曾跌至1827.7美元,創去年12月30日以來盤中新低,日內跌1.3%,後逐步收窄多數跌幅。

最終,COMEX 4月黃金期貨收跌0.1%,報1850.20美元/盎司,靠近本周三所刷新的周一所創1月5日以來五周多來收盤低位。本周期金累跌1.3%,在連漲六周後連跌三周,跌幅超過上周的0.1%,還遠不及上上周的3.5%。

紐約期銀在歐市早盤曾跌至21.155美元,創去年11月末以來盤中新低,日內跌2.56%,後持續回升,美股早盤尾聲時轉漲,最終勉強連續第二日收漲。

倫敦基本金屬期貨周五多數下跌。領跌的倫錫一日跌超1100美元,跌超4%,不但回吐周四止住兩連陰的所有漲幅,而且自1月10日以來首次收盤跌穿2.6萬美元關口。跌幅緊隨其後的倫鎳跌近700美元,跌2.6%,也回吐周四反彈的漲幅,收於2.6萬美元下方,繼周一到周三之後,本周第四日創去年11月末以來收盤新低。周四反彈的倫銅和倫鋁也重回跌勢,倫銅周四剛兩周來首次收盤重上9000美元,就跌落這一關口;倫鋁逼近截至周三連續四日所創的1月初以來低位。而倫鋅和倫鉛結束三日連跌,漲約1.8%,止住了分別連續兩日創去年11月初以來新低、和創1月初以來六周內新低的勢頭。

本周基本金屬大多繼續累計下跌。領跌的倫鎳跌超7%,倫錫跌超5%,倫鋁跌超2%,倫鉛跌逾0.6%,都連跌三周。而漲近1.5%的倫銅累漲,倫鋅憑借周五反彈小幅累漲0.5%,都結束三周連跌。

周四反彈的紐約期銅也回落,繼周三之後本周第二日收跌,COMEX 3月期銅收跌近0.7%,報4.1085美元/磅,跌落周四所創的1月31日報4.2260美元以來高位,但本周累漲2.3%,扭轉三周連跌之勢。

編輯/Jeffy