美國CPI通脹回落步伐不及預期,坐實美聯儲將繼續加息,市場不再100%押注今年降息,除了3月和5月加息外,6月繼續加息概率接近50%,兩位聯儲官員警告或加息超預期。

美股全天震蕩,盤中集體跌1%,納指和納指100最終收漲至一周高位。加息預期下,6個月期美債收益率自2007年以來首次收高於5%,兩年期德債收益率再創十四年最高,兩年期英債收益率漲19個基點至四個月高位。

CPI發布後,美元一度失守103至近兩周新低,現貨黃金跌至五周低位後轉漲。油價盤中跌約3%後收跌超1%,倫鈷大跌8%至逾兩年最低,日元刷新逾五周低位。

美國1月名義與核心CPI消費者通脹均超預期增長,名義CPI環比增0.5%為三個月最大幅度。盡管上述重要數據的同比增幅弱於前值,但坐實美聯儲繼續加息抵抗通脹的市場預期。

不過有分析認為,1月名義CPI同比增6.4%是2021年10月以來最小增幅,沒有徹底改變市場對美聯儲接近貨幣政策緊縮周期尾聲的預期,而且也沒有改變美聯儲將放緩加息步伐的押注。

交易員押注美聯儲在7月加息至利率峰值5.27%,不再100%預期今年降息(且幅度為25個基點),3月和5月各加息25個基點“板上釘釘”,6月加息25個基點的概率接近50%。

不少華爾街人士稱,仍然遠超2%目標的通脹水平和就業數據強勁,不僅代表美聯儲還沒有結束加息,也令市場逐漸相信鮑威爾所說的“今年不會降息”。

多位美聯儲官員鷹派發聲,警告若通脹壓力持續存在,可能促使美聯儲加息至超過預期的水平:

央行“三把手”、永久票委、紐約聯儲主席威廉姆斯重申,通脹太高,將保持加息以實現通脹目標,2023年美國經濟增幅可能降至1%,同期失業率升至4%-4.5%。

今年票委、達拉斯聯儲主席洛根稱可能需要更高的利率來抑製通脹,“加息時間可能比預期久”。今年票委、費城聯儲主席哈克稱,需要維持25個基點的加息步伐,並加息至5%以上。

明年票委、里士滿聯儲主席巴爾金稱,FOMC在更長時期內維持更高利率的可能性較高。

美國總統拜登任命美聯儲“二把手”布雷納德為白宮首席經濟顧問——全美經濟委員會(NEC)主管。

媒體稱,日本政府正式提名植田和男擔任下一任日本央行行長,他上周支持繼續保持寬鬆政策,但其學者背景增加了在今年夏季前不受歡迎的國債收益率曲線控製(YCC)政策告終可能性。

美股全天震蕩、盤中集體跌1%,最終納指和納指100收漲至一周高位,標普和道指收跌

2月14日周二,美股集體低開,開盤10分鍾齊跌0.6%,道指跌超200點並下逼3.4萬點整數位。但開盤半小時美股集體轉漲,科技股居多的納斯達克100指數漲幅擴大至1%。

午盤前美股再度轉跌至日低,道指最深跌近420點或跌1.2%,一度跌破3.4萬點,標普大盤最深跌1%並一度失守4100點,納指最深1.1%。午盤後標普和納指重新轉漲,道指跌幅顯著收窄。

最終,標普和道指止步兩日連漲,道指失守一個月新高,納指和納指100兩日連漲至一周高位:

標普500指數收跌1.16點,跌幅0.03%,報4136.13點,房地產板塊跌1%表現最差,可選消費板塊被特斯拉提振而漲超1%。道指收跌156.66點,跌幅0.46%,報34089.27點。納指收漲68.36點,漲幅0.57%,報11960.15點。納指100漲0.7%,羅素2000小盤股跌0.06%。

明星科技股尾盤轉漲。“元宇宙”Meta跌2%後收盤微漲,亞馬遜跌2%後轉漲0.2%,蘋果跌近2%後收跌0.4%,奈飛跌超1%後轉漲0.4%,特斯拉漲7.5%,刷新三個半月高位。ChatGPT概念股中,微軟止跌轉漲0.3%,刷新近六個月高位,谷歌A跌2.5%後收盤微漲,離逾三周低位不遠。

芯片股連續兩日齊漲。費城半導體指數漲超2%並升破3100點整數位,至一周新高。英特爾跌2%後收漲0.3%,AMD漲超3%,英偉達漲超5%刷新十個月最高。

消息面上,特斯拉在美國再次調價,Model 3降價、Model Y漲價。蘋果據悉最快4月推出15.5英寸MacBook Air,面板已在量產中。繼摩根大通後,美國銀行也看好英偉達從科技巨頭“AI軍備競賽”中獲益,股價可能再漲17%。

熱門中概尾盤跌幅顯著收窄。中概ETF KWEB和CQQQ跌約1%,納斯達克金龍中國指數(HXC)跌超2%後收跌0.6%。納斯達克100四只成份股中,京東跌2%後收跌0.2%,百度轉漲1.5%,網易跌超1%,拼多多跌3%後收跌0.2%。其他個股中,阿里巴巴跌0.6%,騰訊ADR跌超2%,愛奇藝跌3%,B站跌超3%後轉漲,蔚來汽車和小鵬汽車均接近抹去4%的跌幅,理想汽車轉漲近3%。

消息面上,集度將融合百度文心一言,全球類ChatGPT技術首次上車。高瓴HHLR去年四季度集中配置中國資產,加倉阿里巴巴、京東、拼多多等中概股,中概股合計持有市值占比接近70%。

其他變動較大的個股包括:

可口可樂跌1.7%至三個月最低,飲料提價令四季度營收超預期、EPS盈利符合預期,但華爾街擔心需求受限。萬豪國際漲4%至逾九個月最高,四季度營收和盈利超預期。

大數據分析軟件商Palantir漲超21%至半年新高,四季度實現公司史上首次GAAP盈利,預計今年實現公司史上首次年度盈利。

愛彼迎Airbnb四季報和今年一季度業績指引均超預期,盤後漲超11%,帶動美國度假短租管理公司Vacasa盤後漲8%。

波音漲2.6%後收盤漲幅砍半,但創2022年2月來的一年最高,白宮將宣布波音與印度航空就采購190架737 MAX系列飛機、20架787系列飛機、10架777X系列飛機達成協議。

巴菲特青睞的西方石油最高漲3.4%至兩周半新高,高盛上調評級至“增持”,理由是當前估值偏低,很難與標的資產質量和整個經濟周期的現金流量相協調。

光伏股SolarEdge Technologies跌6%後轉漲超1%,四季度財報全面超預期,但CEO警告今年上半年可能出現“疲軟”。First Solar一度跌超6%,券商Evercore ISI撤銷“增持”評級。

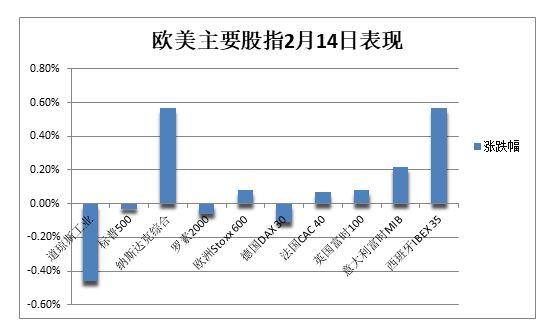

除德國股指外,歐股普遍收漲,泛歐Stoxx 600尾盤漲幅顯著收窄至漲0.08%,創去年2月17日以來的一年新高,電信類股漲1.7%領跑,化工股跌0.4%。可口可樂希臘裝瓶公司在歐股漲幅顯著,公布創紀錄的四季度業績後漲5%,英國富時100指數連續兩日創收盤新高,盤中也創新高。

6個月期美債收益率自2007年以來首次收高於5%,兩年期德債收益率再創十四年最高

CPI數據發布後,美債收益率先跌後漲,加息預期令短債收益率升幅顯著高於長債收益率。其中,6個月期收益率自2007年7月以來首次收高於5%上方,較日低最高上行8個基點。

10年期基債收益率在CPI發布後一度跌10個基點至3.62%,轉漲後從日低反彈近18個基點並上逼3.80%,刷新1月3日以來的六周新高。對貨幣政策更敏感的兩年期收益率在CPI發布後跌11個基點至4.42%,轉漲後從日低反彈22個基點至4.64%,創去年11月初以來的三個月新高。

2/10年期美債收益率利差在CPI數據發布後跳水至日低-90.374個基點,倒掛程度刷新1981年10月以來最深紀錄,突顯市場對持續加息之下的經濟衰退擔憂。

美國CPI公布後歐債收益率止跌轉漲。歐元區基準的10年期德債收益率尾盤升7個基點,兩年期收益率升8個基點,都接近日高,兩年期德債收益率刷新昨日所創的2008年10月以來最高至2.872%。10年期英債收益率漲12個基點,兩年期收益率漲19個基點至近四個月最高。

消息面上,在截至去年12月的三個月中,英國失業率保持在3.7%不變,接近五十年最低,工資增速快於預期,英國央行面臨更大加息壓力。歐洲央行管委Gabriel Makhlouf稱可能將加息至超過3.5%,這符合市場對歐洲央行在9月加息至逾3.5%峰值的預期。

油價盤中跌約3%後收跌超1%,歐美天然氣期貨轉漲,但離逾一年半低位不遠

高通脹壓力長存、美國將釋放戰略石油儲備壓低油價。WTI 3月原油期貨收跌1.08美元,跌幅1.35%,報79.06美元/桶。布倫特4月期貨收跌1.03美元,跌幅1.19%,報85.58美元/桶。

美油WTI一度跌2.66美元或跌3.3%,日低失守78美元;國際布倫特一度跌2.47美元或跌2.9%,日低下逼84美元,均從兩周高位回落,並至少創2月3日以來最大單日百分比跌幅。

分析稱,高通脹和隨之而來的持續加息,不僅會給石油等風險資產帶來壓力,也可能打擊經濟和削減用油需求,美國政府預計3月份美國七大頁岩油產地產量創新高也令油價承壓。但OPEC月報上調了今年原油需求預期,並下調供應預期,增加下半年油市更為平衡的可能性。

歐洲基準的荷蘭TTF天然氣期貨,與ICE英國天然氣尾盤均漲約2%,不過持續徘徊一年半低位,完全回吐了去年2月俄烏衝突爆發以來的漲幅。美國NYMEX 3月天然氣期貨盤中漲近8%,收漲6.73%,報2.5670美元/百萬英熱單位,上周四曾創2020年12月以來的逾兩年新低。

美元一度失守103至近兩周新低,日元刷新逾五周低位

衡量兌六種主要貨幣的一籃子美元指數DXY在CPI數據剛發布時短線跳漲,隨後轉跌並一度跌破103,至2月3日以來的一周半低位。美股盤中跌幅收窄並重回103上方,上周二曾上逼104創1月初以來的五周最高。

歐元兌美元在美國CPI發布後一度升破1.08至逾一周高位,美股盤中漲幅顯著收窄。英鎊兌美元一度漲超1%或漲超130點,日高升破1.22至2月3日來最高,美股盤中漲幅收窄至0.2%。日元兌美元一度漲0.7%並升破132關口,美股盤中轉跌並跌穿133,至逾五周新低。離岸人民幣一度跌穿6.84元,較上日收盤最深跌超170點。

CPI後現貨黃金轉跌至五周新低,工業金屬普跌但倫銅漲,倫鈷大跌8%至逾兩年最低

COMEX 4月黃金期貨收漲0.1%,報1865.40美元/盎司,止步三日連跌,但離昨日所創的五周新低不遠。現貨黃金在CPI發布前曾升破1870美元,美股盤中轉跌並一度失守1850美元,最深跌0.5%並刷新1月6日以來的五周新低,美股尾盤轉漲並重上1850美元關口。

昨日便有分析稱,若最新數據表明美國通脹仍然居高不下,金價將進一步回吐今年以來的漲幅,但如果通脹更快放緩,美聯儲將暫停加息,金價攀升至2000美元的可能性更大。

倫敦工業基本金屬普跌:

但倫銅小幅上漲不足0.1%,站穩8900美元上方脫離一個月低位,今年初曾因中國帶動需求復蘇的樂觀情緒而升升至七個月最高9550美元,銅價近期還受到礦山供應中斷的提振,Freeport-McMoRan預計印尼Grasberg 銅礦將在2月底之前部分重啟。

倫鋁小幅收跌且連跌三日,下逼2400美元整數位,刷新1月10日以來的五周最低,主要由於LME鋁庫存自2月6日以來幾乎翻倍。倫鋅跌0.5%,倫鉛重回兩周低位,昨日跌超1100美元或跌超4%的倫鎳再跌0.6%,刷新兩個半月最低。倫鈷跌超3200美元或跌超8%,創逾兩年最低。

此外,倫錫收跌711美元或跌2.6%,至1月初以來的五周新低,失守2.7萬美元整數位。現金錫較三個月期貨合約的貼水達到219美元,創2007年12月以來新高,意味著供需平衡關系朝著供應端傾斜。

編輯/Somer