近日,千億房企龍頭萬科A拋出150億定增方案,或將成為房企股權融資重啟以來最大一單。2022年11月以來,針對地產融資的寬鬆政策密集出台,“第三支箭”正式落地後,上市房企股權融資重啟,截至目前已有16家上市房企發布定增預案,預計募資總額達573.15億元。

地產巨頭拋出150億定增方案

2月12日,萬科A披露2023年度非公開發行A股股票預案。公告表示,公司擬非公開發行股票募集資金總額不超過150億元,此次定增創下了房企股權融資重啟以來最大規模。

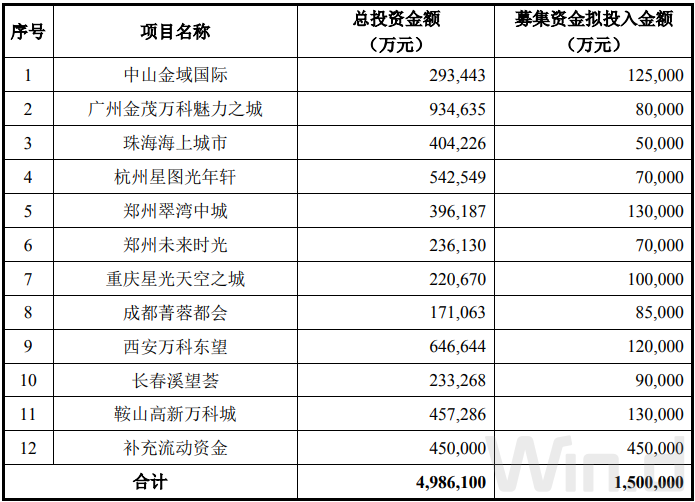

本次萬科A擬向不超過35名特定對象開展定向增發,發行數量將不超過11億股,占目前萬科總股本的9.46%。本次定增募集資金擬用於旗下11個房地產開發項目及補充流動資金。

對於萬科A此次發布的定增預案,中信建投證券表示,公司把握融資窗口,將增厚公司資本實力,增強抗風險能力。

(圖片來源:萬科A《2023年度非公開發行A股股票預案》)

萬科A 為國內千億地產龍頭,2022年度累計實現合同銷售金額4169.7億元,同比減少33.6%。2023年1月簡報顯示,公司1月份實現合同銷售面積167.3萬平方米,合同銷售金額286.3億元,同比減少19.6%,降幅小於top10房企整體的-22%,開局表現良好。

從拿地情況來看,2022年,公司累計拿地金額912億元,占銷售金額比重為21.9%,2023年1月無新增拿地。

中信建投證券表示,萬科A拿地保持謹慎態度,主要位於南方區域和上海區域核心城市,拿地聚焦主流城市、項目優中選優,有助於夯實銷售回升基礎。

“第三支箭”落地,上市房企股權融資重啟

近年在“房住不炒”的方針下,上市房企定增等股權融資基本暫停,2020年至2022年11月期間,將近3年的時間里,僅有9家地產概念上市公司發布定增預案,如綠地控股、南國置業、榮盛發展等。

不過2022年11月以來,針對地產融資的寬鬆政策密集出台,基本形成穩地產融資“三箭齊發”的態勢。其中證監會決定在房地產企業股權融資方面調整優化5項措施,包括恢復房地產上市企業非公開方式再融資,代表著股權融資“第三支箭”正式落地,上市房企股權融資重啟。

2022年12月以來,截至2月13日,短短兩個半月時間,已有16家上市房企發布定增預案,預計募資總額達573.15億元。其中招商蛇口和陸家嘴尚未公布預計募資規模。

從已發布預案來看,目前萬科A與保利發展的的預計定增募資規模均超百億,其中萬科A預計募資150億元居首,保利發展緊隨其後,預計募資125億元。

此外,華發股份預計定增募資規模居前,達到60億元,外高橋、大名城、榮盛發展、中南建設、蘇寧環球的募資規模均超20億。

1月地產表現平淡,已有民企釋放復蘇信號

據Wind數據統計,目前兩市屬於地產概念的上市公司共有131家,截至目前,已有69家公司公布2022年度業績預告,僅10股業績預喜,分別為電子城、沙河股份、海南高速、第一醫藥、輕紡城、大名城、ST海投、冠城大通、華夏幸福、順發恒業。

目前保利發展、華發股份已公布2022年度業績快報,整體業績均呈現不同程度下滑。保利發展2022年度營業總收入2811.11億元,同比下滑1.37%,淨利潤為183.03億元,同比下滑33.17%;華發股份2022年度營業總收入591.29億元,同比增長15.39%,淨利潤為25.62億元,同比下滑19.8%。

2023年1月份,受到春節假期影響,房產市場表現平淡。中銀證券發布研報表示,2023年1月新房成交同比降幅擴大。1月38城新房成交面積1055.5萬平,環比-34.6%,同比-41.7%,同比降幅擴大8.7pct。一、二、三線城市環比增速-20.2%、-43.7%、-31.2%,同比增速-31.4%、-44.5%、-21.9%,一、二線城市降幅分別擴大1.5、20.1pct,三線城市同比增速下降32.1pct。

據Wind數據統計,截至目前,已有萬科A、新城控股、世茂股份、招商蛇口這4家房企公布2023年1月份經營簡報。

萬科A在 1月實現合同銷售面積167.3萬平方米,合同銷售金額286.3億元,同比減少19.6%。新城控股1月實現合同銷售金額約57.76億元,同比減少26.54%;銷售面積約71.24萬平方米,同比減少10.62%。世茂股份1月份銷售簽約面積約3.3萬平方米,同比下降14%;銷售簽約金額約5.1億元,同比下降7%。招商蛇口公司實現簽約銷售面積64.11萬平方米,同比減少9.14%;實現簽約銷售金額157.67億元,同比增加4.09%。

可以看到,2023年開年首月,房企合同銷售情況並不樂觀。在4家公布1月經營簡報的上市房企中,僅招商蛇口在1月份的銷售金額實現同比上升,其餘3家房企在銷售面積、銷售金額上均呈現同比下滑。

在地產項目上,招商蛇口1月份斥資11.23億元新增2宗土地,分別位於鄭州市惠濟區和合肥市包河區;萬科A、世茂股份、新城控股在1月份均無新增拿地;不過新城控股已於2月恢復拿地,斥資24.6億拿下杭州崇賢核心區綜合用地。

新城控股為國內民營房企龍頭,公司自2021年8月就開始收縮土地投資,僅在2022年5月以2800多萬元拿下河南商丘一宗商業用地。財務審慎讓新城成為少數幾家保住公開債信用的民營房企之一。

開源證券表示,本次公開市場獲取核心城市的優質地塊表明新城控股投資策略邊際改善,展現了公司相對穩健的資金狀況。

同時可以看到,在融資回暖的預期下,土拍已由城投、國有房企托底,到逐步有民營房企入場,土地市場已有回暖復蘇跡象,一起扛過寒冬的優質民企,或將迎來拿地春天。

機構:圍繞三大維度選股

中銀證券研究表示,政策利好疊加需求修復二季度或見轉機,短期內我們看好供需兩端政策共振帶來的地產板塊修復行情。目前市場的關注點逐漸轉移到基本面數據的兌現,我們認為行業深度調整或將進入收尾期,預計全國需求端最早或在3、4月出現明顯修復的可能,但銷售仍有可能波動,其持續性的回暖仍要等待整體經濟修復後。預計未來兩個月政策節奏加快,在觀察落地效果的同時,重點關注基本面恢復更快、受融資政策邊際利好更多、投資強度高、布局區域優的房企。

天風證券表示,預計待上半年購房觀望情緒減弱,已處復蘇通道中的高能級城市回暖勢頭有望延續,量價彈性或率先釋放;而更多低能級城市則有望在高能級城市銷售引領下持續緩慢復蘇。我們依然看好主要布局高能級城市的優質房企估值持續修復。

目前地產行情認知差尚未完全修復,推薦標的關注3條思路,短期內市場在交易一二線城市及二手房復蘇。市場對於地產板塊4個認知差(政策有效性、穩融資力度、政策空間、銷售預期)尚未完全修復,選股思路圍繞以下3個維度:1、信用修復,2、格局優化,3、銷售復蘇,具體包括:1)優質民企信用修復,建議關注新城控股、金地集團;2)區域競爭格局優化,建議關注天地源、濱江集團、華發股份;3)行業銷售復蘇,建議關注保利發展、招商蛇口、我愛我家。

編輯/irisz